Si antes de la pandemia los planes de Bruselas ya pasaban por un futuro verde, digital y resistente ante el cambio climático, la inversión en energías limpias se ha convertido en el vector de la recuperación post-covid.

La Unión Europea ya planeaba movilizar un billón de euros en la década para impulsar la transformación hacia una economía baja en carbono y el fondo de emergencia para el coronavirus, –dotado con 750.000 millones de euros–, tendrá que seguir esa hoja de ruta. España contará con 140.000 millones de estas ayudas, y en tres años se distribuirán 72.000 millones, de los que un 37% se destinará a la transición ecológica.

"La dinámica del mercado para la próxima década muestra un amplio margen para que el capex adicional entre en el mercado y no vemos ninguna razón para que las ganancias se expriman a través de la dinámica competitiva", afiman desde Bernstein. En este sentido, Bank of America ya estimaba a principios de año que el capex del sector europeo que se dedicaba a renovables alcance este año el 26% (frente al 13% de hace diez años) y que esta cifra ascienda hasta el 32% en 2023.

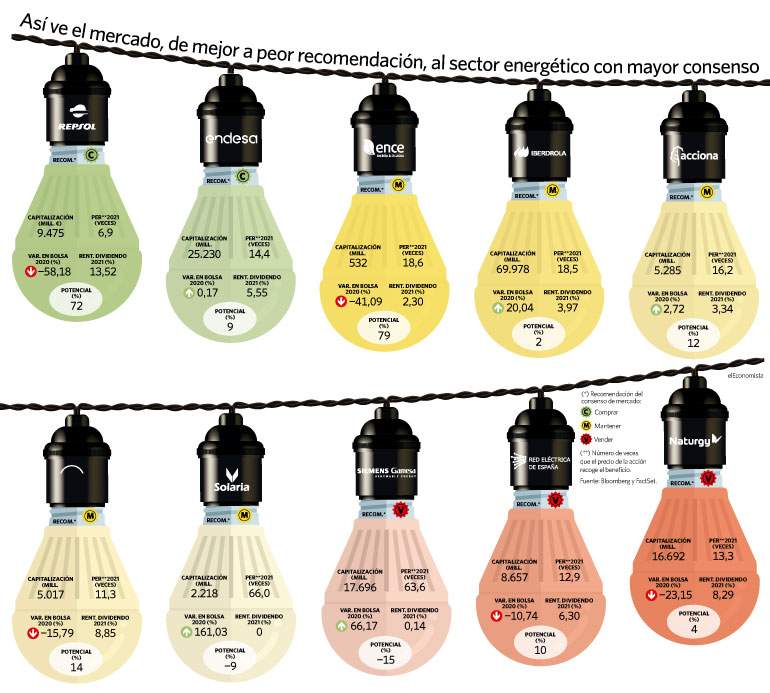

Ahora bien, ¿cómo sacar partido en bolsa el crecimiento que se espera del sector? Si bien la firma alemana apunta a la energía eólica y solar como los ganadores obvios en el nuevo escenario, el camino hacia la descarbonización también pasa por petroleras, redes de electricidad y gas. Entre las cotizadas nacionales encontramos hasta diez valores atractivos tanto por su potencial de crecimiento, su castigo en bolsa o sus dividendos. Así, Repsol y Endesa reciben la mejor nota del consenso y Naturgy y Solaria las peores. Cabe recordar que el algoritmo que elabora elEconomista con FactSet es más exigente que el del mercado, ya que solo una cuarta parte de las recomendaciones son compra, otra cuarta parte son un mantener y la mitad, venta.

Repsol

La caída del precio del crudo hasta los 43 dólares (mínimos de 4 años) ha dejado tocada su cotización, que pierde un 57% en 2020. Pese a la penalización en el parqué, la firma cuenta con uno de los mejores consejos de compra del Ibex, un descuento del 46% por su multiplicador de beneficios frente a sus pares y un potencial de casi el 70%. En el reto de reinventar su negocio, un informe de Carbon Tracker, la sitúa, junto a Eni y BP, como una de las petroleras mejor preparadas para este viraje y sitúa a la las estadounidenses ExxonMobil y ConocoPhillips a la cola. Repsol presentará en noviembre su plan estratégico hasta 2025, del que ya ha ido desgranando en los últimos meses algunas de sus metas, como el objetivo de ser una compañía de cero emisiones netas en carbono en 2050. Antes de alcanzar este hito reducirá sus emisiones el 10% en 2025 respecto a 2016, el 20% en 2030 y el 40% en 2040. Para ello dispone de cash flows muy fuertes que le van a permitir invertir y convertirse en un actor relevante en los próximos años.

Endesa

La firma que dirige José Bogas ha sido la primera en presentar al Gobierno un total de 110 proyectos –una inversión total de 19.000 millones de euros, de los que hasta 16.000 millones serían elegibles en un escenario de máximos– para poder optimizar la llegada del Plan de Recuperación a España. Su director financiero, Luca Passa, comentaba a elEconomista recientemente la expectativa de aumentar el capex hasta el 30% en el nuevo plan y el desarrollo de 2,8 gigavatios en 3 años.

Endesa es la eléctrica española preferida por los analistas. Su sesgo defensivo le ha permitido protegerse de grandes pérdidas en un año nefasto para el Ibex –repunta algo más de un 1% en 2020–. Ofrece una de las rentabilidades por dividendo más atractivas con sus resultados de 2021, del 5,6% (solo la supera, entre las grandes, Engie (6,5%) y el mayor crecimiento de beneficios estimados en el trienio del sector. Por otra parte, su limitación geográfica está siendo un viento a favor por la debilidad de las divisas latinoamericanas que sí juegan en contra de su matriz Enel o de Iberdrola.

Ence

Su salida del Ibex ha deteriorado su recomendación hasta un mantener, pero no sus estimaciones de beneficio. Aunque los precios de la celulosa siguen presionados a la baja, el consenso espera que estos se recuperen en 2021. Los expertos se encomiendan a la rama de energía, –que a cierre de 2019 representó un 33% de sus ingresos según datos de FacSet– a la hora de hacer sus previsiones y esperan próximas adquisiciones en biomasa. No será hasta ese año cuando cambie las pérdidas por ganancias y alcance los 46 millones de euros en 2022, un incremento del beneficio superior al 400% frente al que reportó en 2019. "El negocio de pulpa tiene un peso importante, pero al final lo que está sosteniendo los resultados es el negocio de energía, más constante, menos volátil y al estar regulado, menos cíclico", valora Gonzalo de Cueto, de Mirabaud Securities.

Mirabaud, sobre Ence: "El negocio de pulpa tiene un peso importante, pero al final lo que está sosteniendo los resultados es el negocio de energía"

Iberdrola

Es la favorita para jugar la transición energética entre las grandes utilities."Teniendo en cuenta los planes verdes que catalizados en la era post virus, están encontrando un impulso constante desde EEUU, Europa o China, unido a la continua caída de los costes de las renovables, es difícil ponerle un techo claro a largo plazo ya que la compañía va a seguir teniendo mucho margen para generar valor con la inversión en redes y generación en un entorno de tipos de interés ultrabajo e indefinido", opina Gonzalo Sánchez, gestor de renta variable de Gesconsult. También lo creen así Goldman Sachs y HSBC, que esta semana elevaban al alza su valoración y recomendación e impulsado su cotización hasta máximos de julio. La apuesta por las renovables no es ni mucho menos un objetivo nuevo para la firma, pero volverá a ser la piedra angular del plan estratégico que presentará en noviembre. Goldman prevé que en 2023 el 90% de la su cartera estará conformada por renovables y redes reguladas y destaca el momentum actual para Iberdrola, otorgándole un potencial del 12%.

Acciona

El descuento por holding que se le aplica por sus participaciones en negocios que no tienen relación con la energía ha penalizado durante años su valoración. Un segmento que aportó al grupo el 60,5% de su ebitda en 2019, según Bloomberg– y que sigue sin calar en su precio justo. Desde Barclays consideran que "su pipeline de renovables está valorado en cero y creemos que se merece una valoración más alta dada su fuerte visibilidad". Acciona es de las pocas que aguantó en positivo en la corrección de marzo y arroja un saldo anual del 4% pese al impacto del virus en sus cuentas, y en concreto, en infraestructuras. Cuenta con un potencial del 12% hasta los 109,6 euros en los que la valora el consenso de FactSet.

Barclays, sobre Acciona: "Su pipeline de renovables está valorado en cero y creemos que se merece una valoración más alta dada su fuerte visibilidad"

Enagás

La gasista actualizó en febrero su plan estratégico para 2020-2026, demostrando que incluso en momentos de incertidumbre, su retribución no está reñida con una alta rentabilidad por dividendo, del 8,5% y creciente, un 5% anual. "Nuestra opinión sobre las redes de gas no es tan positiva como la de las redes de electricidad, sin embargo, el camino a seguir está surgiendo en el actual debate sobre el hidrógeno", afirma Bernstein. La apuesta de la firma por este tipo de energía –planifica la mayor instalación de hidrógeno de España en León–empieza a valorarse. Goldman ha sido uno de los primeros en fijar su precio justo en 25,50 euros por acción y otorgarle un consejo de compra basado en la contribución del hidrógeno a la base de activos futura.

Solaria

Solaria debutará en el Ibex el próximo lunes tras ser ser uno de los valores más negociados de la bolsa española en 2020 y superar en capitalización a muchos de los componentes actuales. Con un avance del 162% en el año, la entrada de la firma de energía solar se produce en plena recuperación de la firma hasta precios no vistos desde 2008, aunque algunos inversores prefieren recoger beneficios. En tres meses pasó de un comprar a un vender, pero esta semana los analistas han cambiado su visión y vuelven a recomendar mantener sus títulos.

Siemens Gamesa

El fabricante de aerogeneradores está siendo uno de los valores estrella de la bolsa, con un avance del 67%que ha disparado su cotización hasta cotas de 2008. Un empuje que ha engordado su capitalización hasta los 17.811 millones, superando a valores como BBVA, Ferrovial o Telefónica. Pese a que sus títulos reciben, un vender, Siemens Gamesa vive un momento dulce a pesar de la recomposición de su estructura interna para ganar en márgenes y el estricto cumplimiento de plan de negocio hasta 2023. JP Morgan la sigue prefiriendo a su principal rival, Vestas, y cree que una victoria demócrata en EEUU –mercado donde obtiene un 65% de sus ingresos– podría ser el próximo catalizador–

Red Eléctrica

Los inversores han valorado la seguridad de los negocios regulados con una cota fija de mercado y proyectos a muy largo plazo. El impacto del Covid-19 ha sido modesto en sus cuentas y los objetivos del Plan Estratégico 2022 siguen siendo válidos, por lo que el consenso ha mejorado su recomendación y ahora aconsejan mantener sus títulos, frente al vender con el que cargó durante buena parte del año pasado. A pesar de los recortes regulatorios ya conocidos para el periodo 2020-25 que llevarían a una reducción en el dividendo, a los precios actuales la rentabilidad por dividendo de Red Eléctrica se mantendría por encima del 6%.

Naturgy

Aunque sigue recibiendo un consejo negativo por parte de los analistas, lo cierto es que luce su mejor recomendación de los últimos dos años. La eléctrica que preside Francisco Reynés repunta un 20% desde los mínimos del año y ha recuperado niveles de marzo, recibió la semana pasada un espaldarazo de manos de Bank of America, que en un informe consideraba que los inversores "han pasado por alto" el potencial de la energética –actualizará este trimestre su plan estratégico– e incrementaban su precio objetivo hasta 21,8 euros. El banco americano mostraba su convicción de que Naturgy está preparada para una recuperación en sus ganancias, respaldada por la venta de activos, la reinversión en renovables y nuevos objetivos de ahorro de costes, acompañado de "un viento de cola" para recuperar los márgenes del negocio de gas.

Grenergy, Audax y Elecnor, consejo de compra pero poco seguimiento

Al margen de las grandes energéticas, las mejores recomendaciones del sector de renovables español para los expertos son Grenergy, Audax y Elecnor, que cotizan en el Mercado Continuo y cuyo interés ha aumentado al alza al calor del Pacto Verde Europeo, la apuesta por la energía solar y la consolidación de la inversión socialmente responsable (ESG, por sus siglas en inglés). Prueba de ello es que se anoten entre un 3% y un 47% en el ejercicio.

Las tres compañías reciben un consejo de compra de manos de los expertos pero, por otra parte, cuentan con un seguimiento de menos de 5 analistas del consenso de mercado que recoge FactSet. Por otra parte, Solarpack –el último estreno bursátil de la bolsa española en 2018 a la espera de que la haga la murciana Soltec el próximo 29 de octubre–, recibe un consejo de mantener de los cuatro expertos que cubren su cotización en bolsa, aunque suma alzas de más del 30%.

Entidades