Tras un viraje del modelo de negocio para posicionarse en renovables, Endesa recortó el porcentaje del beneficio que entrega a sus accionistas de un 100% a un 70% en 2022, "necesitaríamos poner deuda para pagar el dividendo y no creemos que sea sostenible", justifica Luca Passa

Por primera vez en siete años Endesa se ha convertido en la preferida del sector eléctrico español para los analistas. Su carácter defensivo le ha permitido defenderse de grandes pérdidas en un año nefasto para el Ibex al tiempo que ha dejado clara la solidez de su retribución en estos tiempos de cancelaciones de dividendos. Pese a su limitación geográfica, Luca Passa, director Financiero de la empresa, cree que la Península Ibérica es la zona con más oportunidades ligadas a la transición energética de Europa. "Las inversiones que llegarán al sector van a ser brutales. Estamos en una era muy interesante para el sector energético en un entorno que nunca ha sido tan claro", explica.

¿Qué vectores han contribuido a que Endesa ostente una recomendación por parte del consenso mejor que la de Iberdrola?

A corto plazo, hemos logrado cumplir cada trimestre los objetivos de cada plan estratégico y esto incrementa la confianza del mercado. Más aún en un año como este, en el que desde marzo nos hemos visto afectados por un descenso de volumen en electricidad y gas ligado a la situación por la pandemia y al descenso del PIB. Pese a ello hemos confirmado el guidance para 2020, el beneficio neto sobre recurrentes y absorbido el efecto Covid. A cierre de junio declaramos un impacto de 80 millones de ebitda (beneficio bruto de explotación) y de 75 millones de beneficio neto, lo cual ha sido muy valorado por el mercado. A más largo plazo, hay en el sector un entorno muy positivo por todo lo que se está haciendo a nivel europeo y español.

¿Qué se puede esperar de la política de dividendos más allá de 2022?

En nuestro plan estratégico, que se revisa cada año y que actualizaremos a finales de noviembre, hay un compromiso de inversiones de 5.800 millones de capex entre 2020 y 2022, que ya representaba un incremento respecto al viejo plan expresamente en renovables. También actualizamos la política de dividendo, donde rebajamos el payout –el porcentaje del beneficio destinado a retribuir– del 100% de este año al 80% de 2021 y el 70% de 2022. La razón de esta bajada es que estamos aumentando las inversiones. Desde 2022 en adelante tendremos un incremento de inversiones anuales que no nos permiten pagar el 100% de payout. Y el 70% para nosotros es un objetivo de medio-largo plazo.

La retribución a partir de ese año estaría entonces en torno a 1,17-1,18 euros.

Dependerá de si alcanzamos los objetivos de beneficio neto que tenemos. El año pasado logramos 1,5 euros el año. Claramente hay una bajada del payout y un incremento del beneficio neto. Pero para que volvamos a llegar nuevamente a 1,5 euros necesitamos unos años en los que haya crecimiento para que desde el margen bruto baje al beneficio neto de cara a 2023-2024.

¿Cómo se han tomado los inversores este cambio en la política de retribución?

Al principio no se entendía la bajada cuando tenemos una posición financiera muy fuerte. Tenemos un balance de deuda neta/ebitda que es uno de los más bajos del sector y claramente algunos apostaban por que mantuviésemos el 100% de payout pagando dividendo desde la posición de deuda. Lo hemos bajado porque los flujos de caja que todos los años derivan de la producción o del mercado no son suficiente para alcanzar las inversiones que hemos puesto en el plan, que ahora serán de 2.200 millones cada año. Pagar un dividendo con un payout del 70% se acerca a algo más de 1.000 millones al año. Si manteníamos el 100% supondría entre 1.350-1.400 millones de salida de caja, que es demasiado elevado. Necesitaríamos poner deuda para pagar el dividendo y no creemos que sea sostenible.

¿Cómo se traducirá esto sobre el capex?

La expectativa es que aumentemos el capex en esta nueva actualización del plan industrial. Tenemos un potencial para incrementar hasta el 30%, pero necesitamos que nos acompañe algún cambio regulatorio y fiscal. Y en base a estos cambios vamos a modular el incremento de capex.

"Hay mucho ruido sobre hidrógeno en los analistas, pero ninguna eléctrica, ni en España ni en Europa, tiene capex apostado por hidrógeno"

¿Y sobre las nuevas inversiones en renovables?

Cuando hablamos de energías renovables hablamos de estas tres tecnologías: eólica terrestre, solar e hidrógeno. En el plan actual tenemos desarrollo de 2,8 gigavatios en tres años, que es un poco menos de 1.000 megavatios cada año. La mayoría va a ser solar, en torno al 75%. Esto es así porque los costes de la energía solar han mejorado mucho en los últimos años. Hay más disponibilidad de lugares para poner solar que eólica, el coste de energía liberalizada está en torno a 40 euros megavatio por hora en solar y en eólico es de 45 euros. Además es más eficiente, ya que el desarrollo de una planta solar está entre 6-8 meses y en eólica necesitas entre 12-14 meses. En cuanto a hidrógeno, tenemos algunos proyectos pilotos para electrolisis de hidrógeno donde se utiliza la energía renovable para almacenar energía. Es la apuesta del Ministerio de Energía, que se va a desarrollar a través de los fondos europeos. La Hoja de Ruta del Hidrógeno tiene el objetivo de alcanzar 4 gigavatios en 2030, por lo que al menos hasta dentro de 4-5 años no tendrá un retorno eficiente como una renovable normal.

¿Es el hidrógeno un factor que empieza a tenerse en cuenta en las valoraciones?

Hay mucho ruido sobre hidrógeno en los analistas, pero ninguna eléctrica, ni en España ni en Europa, tiene capex apostado por hidrógeno en los próximos 3 años según un estudio reciente de Kepler Chevraux. Es un tema de más a largo plazo, algo que empezaremos a ver en los números de las compañías a partir de 2023 en adelante.

¿Queda margen queda para eficiencias?

Este año hemos dotado provisiones para la salida de casi 1.000 personas (577 personas ligadas a carbón y 400 provisionados en el primer trimestre que la mayoría eran de distribución), que es más del 10% de la plantilla. Está ya dotada en el tercer trimestre después del anuncio de julio y esto llegará más eficiencia a futuro. Miramos siempre a mantener una eficiencia demasiado estrecha, que consideramos fundamental. A futuro, claramente la línea de opex creemos que va a bajar, no obstante, el crecimiento de la compañía.

"Solo nosotros podemos acelerar el plan industrial sin acudir al mercado"

¿Sacarle precio al 'pool' sigue siendo un vector importante?

No es algo por lo que apostamos en nuestro negocio cada año. Para 2020 tenemos la cartera de clientes con la energía que vamos a producir al 100%. Para 2021, el 95% y para 2022, un 40%. Tenemos un negocio donde vendemos al cliente final un volumen de 100 teravatios al año y producimos hasta 60 teravatios al año. En un año como este donde el precio pool ha caído y nosotros estamos largos de clientes y cortos de generación es claramente el mundo perfecto.

¿Qué extraordinarios va a generar?

Estamos ya en la primera parte de este año en una aportación de margen por encima de 6 millones de euros.

¿Qué está haciendo Endesa en financiación verde?

El 44% de nuestra deuda está ligada a objetivos sostenibles. Hemos sido el primer emisor en España con un folleto de comercio europeo listado en España por la CNMV con lenguaje sostenible por valor de 4 millones. A nivel de volumen anual hablamos de 450 millones. El mayor prestador de Endesa es el Banco de Inversión Europeo y junto con el Instituto de Crédito Oficial (ICO) hemos hecho los primeros préstamos a energía renovable. Después de nosotros ha llegado Iberdrola. A futuro, vamos a tener financiación normal pero todas van a tener la cláusula de sostenible. Si hacemos cláusula sostenible y alcanzamos los objetivos tenemos un recorte sobre los tipos. Endesa es el primer emisor español con el nivel de financiación sostenible tan elevado.

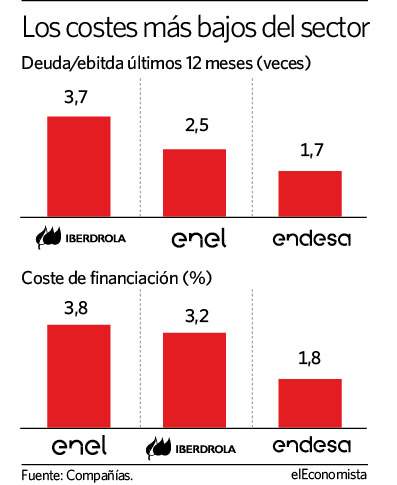

Uno de los pilares de la capacidad de Endesa para invertir más a futuro es su bajo apalancamiento, situado en las 1,7 veces en los últimos 12 meses. Esta cifra contrasta con el apalancamiento de otras compañías comoEnel o Iberdrola, en las 2,5 y las 3,7 veces, respectivamente. "Estamos trabajando en acelerar más las inversiones y, claramente, vamos a utilizar esta capacidad financiera en los próximos años", explica Luca Passa, director Financiero de la empresa. Asimismo, el directivo destaca el valor que ha tenido este margen en sus libros de cuentas en un momento como el actual. "Hay quien piensa que es una ineficiencia financiera, pero en un año como este con la pandemia tener un balance como el nuestro es un valor. Este año ha habido mucha volatilidad y probablemente en 2021 también la habrá, pero estamos en la posición de acelerar nuestro plan industrial sin tener que recurrir al mercado. Y eso solo lo puede decir Endesa. Es un valor en el entorno en el que estamos actualmente y también en la transición energética que vamos a tener en los próximos años", resalta Passa.

De momento, la compañía tiene previsto que su endeudamiento crezca hasta las 2 veces su ebitda en el año 2022, si bien habrá que ver cómo afecta el incremento de las inversiones que se prevé que se anunciará en la actualización del plan estratégico a este objetivo de deuda/ebitda.

El interés más bajo del sector

Más allá del nivel de apalancamiento, Endesa también se ha beneficiado de unos tipos de interés en niveles históricamente bajos. Según destaca el director financiero de la firma, su coste de financiación –situado en el 1,8%– "es el más bajo del sector en toda Europa". En España el coste financiero de firmas reguladas como Enagás y Red Eléctrica está en el 2% y el 1,93% al cierre del primer semestre. Mientras, las grandes utilities como Iberdrola o Enel tiene un coste de deuda del 3,2% y del 3,8%, respectivamente. "Nosotros hemos llegado a este nivel porque a diferencia de otras eléctricas hemos tenido un porcentaje de endeudamiento a tipo variable más elevado en los últimos años y nos hemos beneficiado de las bajadas de tipos que se han visto durante los últimos ejercicios, pero un nivel del 1,8% es un nivel increíble", reflexiona Passa. En todo caso, explica que su política sitúa un porcentaje de deuda fija de entre el 50 y el 60% y que se está apostando por llegar al máximo a tipos fijos dado el entorno actual.

Preguntado sobre si el coste de financiación puede seguir bajando, el directivo indica que dependerá de los tipos de interés. "Tenemos un entorno en el que parece claro que van a estar en niveles muy similares al actual. Actualizaremos nuestra política financiera y podría haber mejoras con respecto al 1,8% actual, pero ya partimos de un nivel que es el más bajo del sector", reflexiona. El vencimiento medio de su pasivo se sitúa en 5 años, un tiempo que es "perfecto para un negocio como este".

La apuesta de la empresa por incrementar la inversión en renovables y en generación supone un cambio en el negocio de Endesa, pero su director financiero insiste en que no se producirá una caída de los márgenes por este motivo. "Va a haber un aumento del negocio liberalizado, que es lo que tiene que ver con generación y comercialización y yo diría que los márgenes se van a mantener más o menos en el mismo nivel", explica Passa.

En el caso de la pata de energías renovables, la proliferación de pequeñas firmas puede generar oportunidades, pero en Endesa prefieren crecer de manera orgánica precisamente para poder preservar esos márgenes. "Siempre miramos oportunidades, pero para nosotros crea mucho más valor al accionista crecer de manera orgánica. Nosotros compramos proyectos, pero no desarrolladores, ya que no los necesitamos. Además, hay fondos de infraestructuras que quieren invertir en este tipo de activos y la competencia y la valoración de los mismos es muy elevada. Y nosotros tenemos que alcanzar un nivel de rentabilidad con los proyectos que muchas veces no nos permite buscar esas oportunidades inorgánicas", afirma el director financiero. En este sentido, recuerda que con el desarrollo de plantas renovables pretenden "alcanzar una rentabilidad de 200 puntos sobre el WACC[coste del capital medio ponderado, por sus siglas en inglés], por lo que estamos en unos retornos del 11-12%".

Más allá de las pequeñas empresas, las grandes petroleras han reconocido su interés en invertir en energías renovables, pero Luca Passa considera que serán competidores "racionales". "Van a ser una competencia y ya la tenemos desde hace años. Pero prefiero tener una petrolera cotizada como Repsol o Total que tener firmas más pequeñas que no cotizan. Claramente van a tener que pagar un precio por ser un nuevo entrante en el negocio y sus márgenes al principio serán pequeños, pero son competidores racionales. Mejor una firma de este tipo que otras", indica. Con todo, explica que su estrategia es "jugar el papel de incumbente" y "proteger la cartera de clientes", ya que "muchos de los márgenes que logramos es porque tenemos una relación con el cliente que nos permite alcanzar este nivel".

Mismo 'mix' de negocio

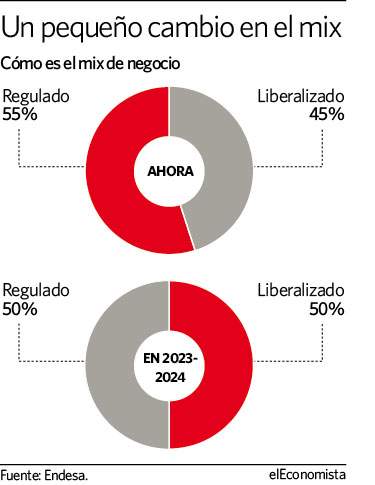

Al mismo tiempo, recuerda que el mix de negocio no va a cambiar de manera sustancial por estos movimientos. "Va a ser muy similar al que tenemos ahora. A día de hoy tenemos un 55% de regulado y un 45% de liberalizado y calculo que entre 2023 y 2024 se llegará a un 50-50, pero no va a cambiar de forma estructural el perfil de la empresa", indica. "Es un tema que es muy relevante para los inversores. Con el perfil que tenemos a día de hoy tenemos una visibilidad a futuro sobre nuestros negocios que es muy importante. Y ese es uno de los motivos más importantes para alcanzar nuestros objetivos financieros cada año", apunta Luca Passa.