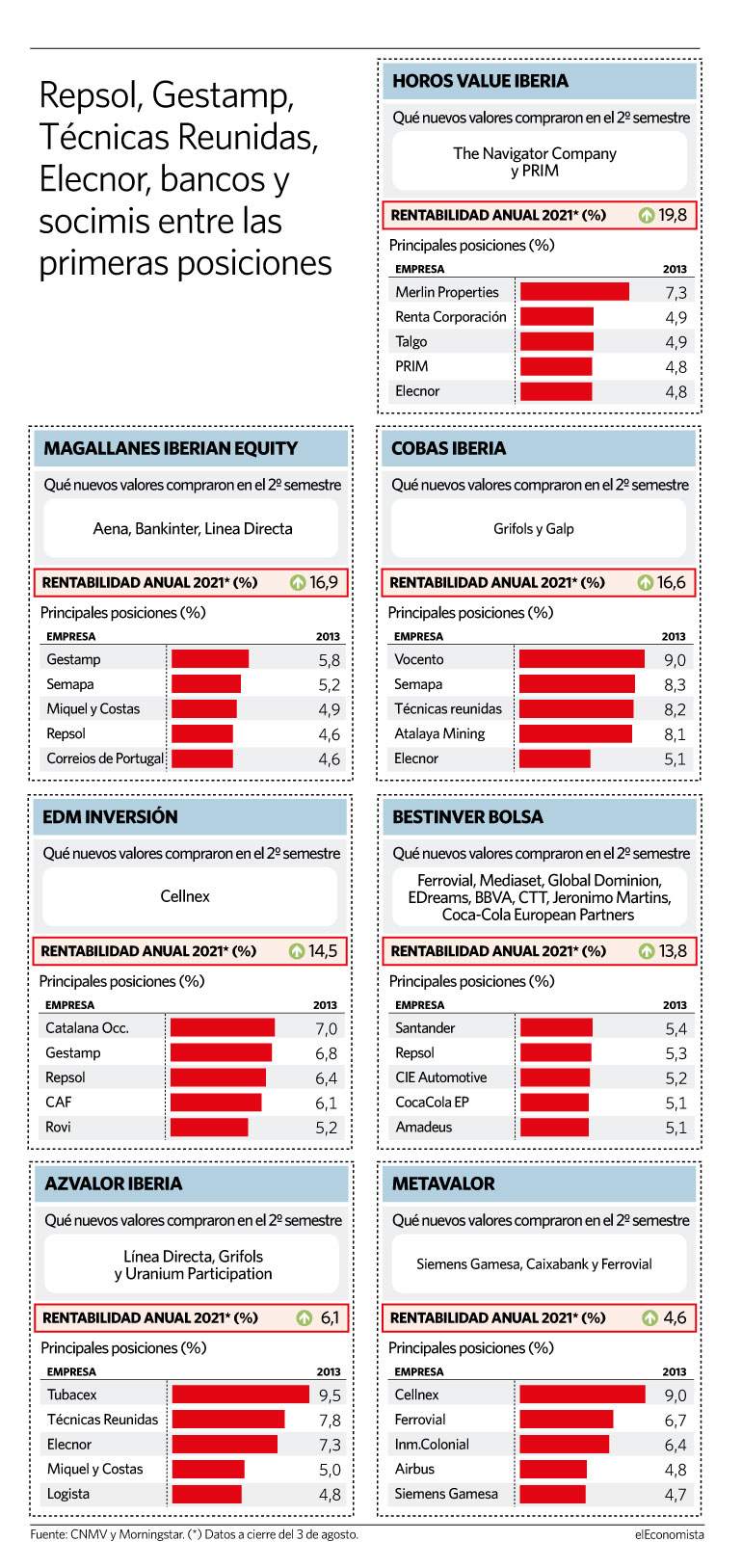

La gestión de estilo value es una de las más conocidas que existen, y en España tienen varios representantes que ofrecen productos que invierten con este acercamiento. En bolsa española, dentro de los fondos que forman parte de La Liga de la Gestión Activa de elEconomista, destacan 7 vehículos con este estilo de gestión: Horos Value Iberia, Magallanes Iberian Equity, Cobas Iberia, EDM Inversión, Bestinver Bolsa, Azvalor Iberia y Metavalor. En 2021 está siendo un buen año, en general, con el Ibex subiendo un 9,9%, una rentabilidad que consiguen superar 5 de 7 fondos, siendo Azvalor Iberia y Metavalor los únicos que no lo logran. Al cierre del primer semestre los gestores han destacado los cambios que han llevado a cabo en este periodo.

Horos Value Iberia

El fondo ibérico de la gestora Horos ya logra un valor liquidativo que está en máximos desde su creación en el año 2018. Este año es el más rentable de todas las carteras value de nuestro país, con una rentabilidad de 19,8% a cierre de la sesión del 3 de agosto, último dato disponible elaborado por Morningstar.

Pero ¿cómo han rotado sus posiciones para encarar el verano? "Los periodos de peor comportamiento suelen coincidir con los mejores momentos de siembra", afirmaban sus gestores en el cierre del primer semestre del año. Para entonces habían decidido incorporar a su cartera a "la compañía papelera portuguesa The Navigator Company, así como al Grupo Prim, empresa de suministros médicos y ortopedia" que pasa a representar el 4,77% de la cartera y se cuela como la cuarta firma más ponderada.

Por delante, figuran Merlin Properties, la primera posición del fondo, con el 7,3% del patrimonio, y Renta Corporación y Talgo -donde también se ha incrementado el peso- representan el 4,9% cada una de ellos. Elecnor supone el 4,77%.

En total, cuentan con una cuarta parte de su cartera invertido en firmas financieras (como Corporación Financiera Alba o Catalana Occidente), otro 15% en inmobiliario (además de Merlin, Inmobiliaria del Sur o Renta Corporación) y un 13% destinado a materias primas, "sobre todo acero inoxidable", con Acerinox que sube un 0,7% y alcanza el 3,56% y Aperam, filial de ArcelorMittal.

"Los periodos de peor comportamiento suelen coincidir con el mejor momento de siembra", dice Horos

Magallanes Iberian Equity

Es el segundo fondo más rentable de la lista en lo que va de año, con un 16,9% a cierre de la sesión del 3 de agosto. El vehículo está consiguiendo buenos resultados con una cartera en la que concentra 28 valores, con Gestamp como su principal apuesta, y dos empresas del sector del papel en segundo y tercer puesto: la portuguesa Semapa y la catalana Miquel y Costas.

Magallanes ha hecho pocos cambios en el segundo trimestre del año: ha entrado en Aena, y aumentado su exposición al sector financiero con la compra de Bankinter y Línea Directa, al mismo tiempo que se ha deshecho de su participación en Fluidra, la única posición que ha vendido por completo.

La gestora destaca, además del aumento de posición en el sector financiero, cómo "se ha incrementado la exposición al sector de servicios mediante la incorporación en cartera de Aena. Mientras que, por el lado de las ventas, el fondo ha visto compensado dicho aumento del sector de servicios mediante la disminución de peso en Meliá Hotels, y también se ha reducido la exposición al sector industrial mediante la venta total de Fluidra y las reducciones de peso en Corticeira, ArcelorMittal y Gestamp", explican.

Cobas Iberia

El fondo que gestiona Francisco G. Paramés es el tercero de los value más rentable de ejercicio, con un 16,6% de rentabilidad, y ha dejado paso en las últimas semanas a Horos y Magallanes en los dos primeros puestos.

La cartera del fondo ha sufrido algunos cambios en el segundo trimestre, con la incorporación de dos nuevos valores, Grifols y Galp, que ahora suponen un 0,73% y 3,18% del fondo, respectivamente, y la venta de Catalana Occidente, Gestamp, Almirall, Quabit y Acerinox. La compra de Galp refuerza la exposición que tiene el fondo a materias primas, especialmente al petróleo, con otras firmas del sector, como Técnicas Reunidas, entre las principales posiciones del vehículo.

"El sector petrolero es esencial para nuestras vidas en 2021 y posiblemente en 2040, a pesar de su continua demonización por parte del activismo político. Hemos incrementado ligeramente nuestra exposición al mismo, suponiendo algo más del 10% de la cartera internacional y del 15% de la ibérica", explica la gestora.

EDM Inversión

El fondo catalán, uno de los históricos de la bolsa española, alcanza un retorno en el año del 14,5% tras dejarse un 9,8% en 2020. "Los principales aumentos de la posición han sido en Gestamp, Applus, Endesa, Colonial y Repsol; hemos incorporado a la cartera Cellnex. Por otro lado, las principales reducciones han sido Holaluz, Telefónica, Fluidra e Inditex", sostienen sus gestores. La firma de torres de telecomunicaciones entra con una ponderación del 2,36%, mientras que EDM-Inversión es de los fondos que ha decidido vender el 1,83% que mantenía en Euskaltel tras la opa de MásMóvil, cuyo resultado se ha dado a conocer esta semana.

Cuenta con tres sectores destacados en cartera como son industriales, con un 15%, químicas, con el 10,4%, y energía, que representa el 7,6%. Su primera posición, en cambio, está vinculada al ámbito financiero. Es Catalana Occidente, con un 7% del patrimonio. Le siguen Gestamp, Repsol y CAF por encima del 6% y Laboratorios Rovi, con el 5,2% a cierre de junio. "Un 30% de las compañías han aumentado sus guías para 2021, como por ejemplo Rovi, Logista, Repsol y Fluidra. Otras muchas no lo han hecho, pero creemos que rebasarán las guías y/o expectativas del mercado para el año (como Befesa, CIE Automotive o Acerinox)", reconocía Ignacio Ortiz de Mendivil, co-gestor del fondo, en una carta a inversores publicada en agosto tras la presentación de resultados del primer semestre.

Bestinver Bolsa

Se trata del fondo que más cambios ha hecho en su cartera en el trimestre, con una amplia lista de compañías dejando de formar parte del portfolio: Indra, Zardoya, Grifols, Viscofan, Unicaja, ACS, Solarpack, Euskaltel, Telefónica, Arcelor y EDP Energías son las posiciones que ha deshecho por completo. Al mismo tiempo, ha entrado en Ferrovial, Mediaset, Global Dominion, eDreams, BBVA, CTT, Jeronimo Martins y Coca-Cola European Partners.

En estas dos últimas el fondo ha entrado con convicción, ya que se encuentran ahora entre las 10 principales posiciones de la cartera. Sobre la embotelladora, Bestinver destaca "su posición competitiva, el equipo directivo y la relación que mantienen con Coca Cola matriz", como algunos de los argumentos a favor de la operación, e insiste en que se trata de un activo con "una altísima calidad. Estamos hablando de una marca dominante, un canal de distribución de gran escala y difícilmente replicable y un alto poder de fijación de precio".

Bestinver bolsa ha rotado mucho su cartera, con 11 ventas y 8 nuevas incorporaciones

Azvalor Iberia

Dos carteras value incorporaron a Línea Directa tras su listing a finales de abril. Una de ellas es la de azValor Iberia y la otra, Magallanes Iberian Value, aunque con ponderaciones distintas: supone un 0,6% del porfolio para el primero y un 2,25% alcanza en el caso del fondo que gestiona Iván Martín. Por su parte, Álvaro Guzmán y Fernardo Bernard decidieron, además de la aseguradora, incorporar a "Grifols y Uranium Participation" a su fondo ibérico, mientras que se deshicieron de Indra y ArcelorMittal, además de acudir también a la opa de Euskaltel, donde conservaban una posición -sobre el patrimonio del fondo- del 4,11%.

De marzo a junio los gestores decidieron, además, aumentar exposición a Acerinox, Prosegur Cash y Mapfre, y se redujo, por el contrario, en la lusa Semapa, Meliá y Prosegur matriz. azValor Iberian Value sigue apostando por Tubacex, uno de los valores preferidos por los value, y en esta compañía tiene depositado el 9,5% de su patrimonio, seguida de Técnicas Reunidas y Elecnor (otro clásico) por encima del 7%, y de la papelera Miquel y Costas y Logista, que rondan una ponderación del 5%.

Metavalor

Y atención a Metavalor, que no está teniendo su año, a pesar de que sí logró destacar durante los primeros envites del crash de las bolsas por el Covid gracias a su rápida gestión de las posiciones. Su máximo responsable Miguel Méndez reconoce que en una semana puede rotar significativamente la cartera, con lo que conocer sus posiciones a junio -a diferencia de otras gestoras- quizás no tiene mucho sentido. En cualquier caso, a cierre del semestre Metavalor contaba con Cellnex como primer valor de la cartera con un 9%, seguido de Ferrovial (como nueva incorporación), Colonial, Airbus y Siemens Gamesa (también comprada durante el segundo trimestre).

"Anteriormente, veíamos a Ferrovial como una compañía cuya valoración estaba fundamentalmente dominada por el peso de la 407 ETR de Canadá y basábamos el grueso de nuestro análisis en el comportamiento y perspectivas de esta. Sin embargo, a raíz de la crisis, hemos sabido poner en valor la capacidad que ha demostrado sus otros activos de adaptación y recuperación en esta etapa tan dura", sostiene el equipo gestor.

Dicho lo cual, sus movimientos a lo largo del segundo trimestre fueron numerosos, pero si hay una conclusión evidente es que decidieron deshacerse, a las puertas del verano, de todo el sector turístico. Cayó IAG, donde declararon una posición del 7% a finales de marzo, también se fue Meliá y Aena. El ciclo también sufrió por el lado de la banca ya que se deshicieron a junio de Bankinter, Sabadell y Liberbank. Vendieron también Endesa y Técnicas Reunidas, según reconocen en su informe semestral.