Metagestión ha demostrado que, en momentos de turbulencias, una gestión más que activa marca la diferencia. Su fondo nacional, Metavalor, cerró 2020 siendo el más rentable de 'La Liga de la Gestión Activa' que elabora elEconomista, con un retorno del 2,85%; y continúa la estela en las tres semanas que van de 2021. Además, Metagestión logró tener la cartera más rentable del Eco10, índice que agrupa a las diez mejores ideas de inversión españolas, de entre medio centenar de firmas de inversión, con una rentabilidad obtenida del 26%. El equipo liderado por Miguel Méndez -junto a Julián Lirola e Ignacio Salido- se sale de la raya marcada por la gestión tradicional de fondos. Lo suyo es el corto plazo y consideran al análisis técnico como su fiel aliado para tomar decisiones de inversión.

¿Cuál es la clave para lograr estas rentabilidades en un momento como el actual?

Miguel Méndez: La industria nos va a acabar odiando. Estuvimos prácticamente todo 2020 en valores muy defensivos, con betas bajas, como eléctricas. Uno de nuestros aciertos fue tener en cartera casi todo el año en las primeras posiciones a Solaria. Cogimos toda la fiebre por las renovables, que pensamos que se va a acabar terminando, por lo menos, de las solares. Nuestra clave es una adaptación constante a los cambios de los flujos de inversión. Monitoreamos el mercado en tiempo real. Nuestros aciertos fueron saber capear muy bien la crisis con aumentos de liquidez en determinados momentos, como en marzo o en el verano, y ser capaces de rotar a acciones mucho más agresivas con el surgimiento de la nueva vacuna allá por octubre/noviembre. Algunos valores que nos han ido bien durante del año a parte de Solaria pueden ser ArcelorMittal, Airbus, IAG, Acerinox y Amadeus.

Se sale un poco de una gestión mucho más prudente o comedida como nos tiene acostumbrado el sector.

M.M.: Nadie de la industria es tan dinámico como nosotros. Cambiamos pesos prácticamente a diario y en un momento tan cambiante como ha sido 2020 o te adaptas rápido y buscas dónde están los flujos o directamente te quedas fueras y eso ha permitido al fondo Metavalor estar permanente arriba en la tabla, tanto si tiraba el value como el growth. Tenemos un método distinto al que pueda utilizar el 99%. Aunque pueda parecer un poco pretencioso, creo que este año vamos a volver a estar liderando el ranking.

"Esperamos un primer mes y medio en 2021 muy alcista, sobre todo en cíclicos y firmas de hidrógeno"

Es más fácil rotar cartera cuando el fondo tiene un patrimonio muy inferior a otros grandes de la gestión en España. ¿Le preocupa no poder seguir este método cuando siga creciendo?

M.M.: La gestora tiene cerca de 500 millones de euros en patrimonio, el fondo nacional -Metavalor- ha llegado a estar en un máximo de 110 millones [en la anterior etapa]. Ahora estamos cerca de los 40 millones. Evidentemente, con un gran patrimonio es más difícil la gestión, sobre todo en España con un mercado más estrecho, pero también tienes una mayor capacidad de influencia. Otra cosa de las que adolece la industria es en obtener un gran resultado en valores de muy pequeña capitalización. El problema es que, cuando se ponen mal las cosas, esos valores no son vendibles en España.

Ignacio Salido: La industria está muy dominada por ese discurso de encontrar oportunidades de inversión y esperar a que el mercado reconozca ese trabajo previo que has hecho. Eso está muy bien, pero tiene un coste de oportunidad impresionante. Nosotros hacemos el proceso contrario. Vemos dónde está yendo el dinero y así encontramos las oportunidades.

Julián Lirola: La mayoría de la industria está centrada en comprar una cosa porque en teoría está barata, pero lo que hay que remarcar es que pueden seguir baratas 5, 6 o 7 años. Pero para que ese valor barato cotice a su valor intrínseco necesita flujos de dinero. Esa es la raíz y no esperar siete años a que el mercado se lo reconozca.

¿Qué esperan de las bolsas en la primera parte de 2021?

M.M.: Creo que puede haber un primer mes y medio muy alcista, sobre todo en el tema cíclico, petrolero, sectores como el hierro, el acero o hidrógeno, que nos encanta dentro de las renovables frente a las solares. Podría tener su hueco el turismo, aerolíneas, incluso la banca también. No tenemos ni idea de cómo va a ir el año, pero nos iremos adaptando a cómo venga. Tras estos primeros meses, tocará volver a los defensivos, utilities, etc.. Nos preguntan muchas veces, una previsión de cómo acabará el año el Ibex 35. Ni idea. Y si te lo dijera, te estaría engañando.

¿Cuánta liquidez tienen actualmente en el fondo español?

M.M.: Ahora mismo no tenemos [primera quincena de enero], pero hacemos cambios diariamente. El mercado está alcista y creemos que hay que tenerlo invertido.

Han mencionado una rotación de energías verdes hacia el petróleo. ¿Es momento de desprenderse de firmas como Solaria?

M.M.: Bajamos bastante el peso justo a final de año y no la tenemos ahora mismo después de vender el último 2% que teníamos hace una semana. Tampoco tenemos Grenergy. Audax con la compra de Mayoral podría tener algo de recorrido, pero ahora que todo el mundo está hablando de renovables es cuando no hay que estar.

¿Cuáles son las principales posiciones en España?

M.M.: Airbus, que nos sigue gustando y nos parece atractiva, creemos que puede buscar niveles de 100 euros. Nos gusta Acciona, que con ese componente de infraestructuras y renovables creemos que puede ser ganadora e irse a 140 euros. También Repsol, ArcelorMittal -en la que hemos reducido un poco- y Acerinox. Nos gusta Amadeus, que pensamos que tarde o temprano volveremos a verla en niveles de 70 euros. Y nos empieza a gustar la banca [ver apoyo]. Hemos reducido posiciones en EDP y en EdP Renovables, que nos han estado dando mucho dinero y han sido parte de las principales posiciones del ejercicio anterior. Nos empieza a gustar mucho Naturgy, que estaba muy retrasada y empieza a dar señales de recuperación. Dentro de los pequeños valores, nos gustan especialmente Vidrala y Fluidra. Estamos en ellos con vocación de permanencia.

¿Por qué les gusta Naturgy?

J.L.: El mercado empezó a descontar cierta rotación de activos hacia renovables dentro del plan estratégico. Y en Naturgy no están puestas en valor esas energías. Otro tema es si llega tarde o no, pero parece bastante claro que el mercado ha empezado a posicionarse ahí y Naturgy tiene mucho por ganar.

"Vendimos el último 2% de Solaria. Ahora, que todo el mundo habla de renovables, no hay que estar"

Están positivos en hidrógeno por encima de todo. ¿En qué compañías invierten?

M.M.: Iberdrola está en nuestro top 5 en Metavalor. Será una posición que esté presente el 80% del año, pero no sabemos con qué peso. Va a destinar una gran inversión a hidrógeno, al igual que Repsol. Hay otra firma líder en hidrógeno que es FuelCell Energy, que al igual que Plug Power o Bloom Energy son los valores estrella del sector hidrógeno del que nadie hablaba hace un año.

Inditex es la única firma conservadora de las cinco que componen su cartera trimestral para Eco10 -junto a CIE, Acerinox, IAG y Amadeus-. ¿Por qué la han elegido?

M.M.: Tengo mis dudas de todo el retail, aunque es verdad que el sector ha mejorado mucho. En el caso de Inditex, que es un mercado más estable, puede estar perjudicado en el corto plazo por la evolución de la pandemia. No vemos especial entrada de flujos.

J.L.: El mercado no sabe muy bien cómo interpretar los últimos movimientos; pero es una compañía que siempre está en nuestro radar por su modelo de negocio.

"En tres años es la primera vez que miro Telefónica"

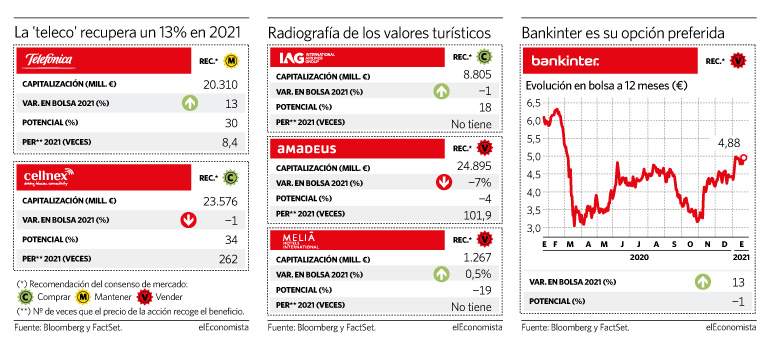

El pasado mes de mayo, en una entrevista a elEconomista, Miguel Méndez se adelantó al mercado vaticinando que Cellnex Telecom superaría a Telefónica por capitalización bursátil los dos próximos meses. Y el 7 de julio, a cierre de sesión, se confirmaba el sorpasso entre las dos telecos. La firma de torres de telecomunicaciones catalana, que en 2021 cae un 3%, fue uno de los valores que más contribuyó a las alzas de su cartera del Eco10 en 2020. Sin embargo, de cara a este ejercicio, se muestra menos convencido. "Estamos divididos en Cellnex, pero no estamos extremadamente positivos ahora mismo. Sí creemos que puede ser un buen año para el 5G, pero el peso que tenemos en cartera es bajo. De hecho, después de casi tres años hemos empezado a prestar atención a Telefónica", asegura Méndez. ¿De qué depende volver a subir la ponderación en el grupo de torres? "Si el mercado empieza a premiar a Cellnex y supera los 50 euros probablemente aumentemos el peso. Está haciendo compras razonables, pero estamos viendo que los flujos de inversión han dejado de lado este tipo de valores en favor de otros más agresivos", explica.

En cuanto a Telefónica, que sube un 16% en el año, aún no está presente en cartera y Méndez se muestra muy crítico con el rumbo de la compañía. Sin embargo, reconoce que empiezan a ajustarse los precios en la competencia y su posición de dominio en España y Latinoamérica le dan un plus. "En tanto en cuanto Telefónica no supere los 4 euros probablemente no entremos pero, si lo hace, seguramente tomaremos una posición significativa esperando una revalorización. En los últimos tres meses he notado un vacío de Telefónica, pero ahora que la gente no está prestando atención a lo mejor hay que tener algo", añade.

"En IAG hay más recorrido al alza que a la baja"

El equipo de Metagestión confía en una recuperación del sector turístico, pero desconoce cuándo se producirá. "A medida que vayamos viendo los flujos de inversión tomaremos decisiones", señala Ignacio Salido. En la primera semana de enero la gestora ha aumentado algo de peso en valores del sector como IAG, Amadeus, Airbus –la primera posición de su cartera actualmente– y la hotelera Meliá, aunque admiten que les ha generado dudas. "¿IAG en 1,7 euros por acción está barata? Sí, porque viene de 9 euros. No van a dejar de volar sus aviones. Es verdad que las aerolíneas están débiles, no acaban de tirar, entre otras cosas porque el plan de estímulos americano no ha terminado de llegar a estas compañías", señala.

Los expertos opinan que mientras la situación sanitaria no mejore, las aerolíneas van a recibir ayudas tanto por parte de los bancos centrales como de los gobiernos. "Harán lo que sea necesario para que las aerolíneas aguanten en este stand-by. Cuando esto se produzca no sería complicado ver a IAG en niveles de 2,5/3 euros. Hay mucho más recorrido al alza que a la baja", argumenta Méndez.

En este sentido, en la gestora reconocen no sentirse preocupados por la liquidez disponible tras la ampliación de capital que llevó a cabo la aerolínea en septiembre. "Con la operación cubrió ese riesgo perfectamente, aunque no vi necesario que la hiciera. Entiendo que la ampliación de capital va también por el lado de querer jugar un papel destacado en una hipotética consolidación del sector. Entre las aerolíneas europeas es la que menos riesgo de liquidez tiene. La coyuntura de mercado es más una oportunidad para IAG que una amenaza", añade Julián Lirola.

"En banca estamos más positivos que hace 8 meses"

Si 2021 será finalmente el año de la banca tras varios ejercicios de hastío es una de las grandes incógnitas con las que tratan de lidiar los gestores a la hora de confeccionar sus carteras y Metagestión no es una excepción. ·Estamos mucho más positivos que hace ocho meses", reconoce Salido. "Y la predisposición del mercado también es mucho más positiva. Si ahora toca poner banca como el sector principal de Metavalor, no tenemos problema", añade Méndez.

El gestor explica que ya han empezado a ponderar Bankinter, Banco Santander y algo de Sabadell, que en el arranque de 2021 se anotan revalorizaciones entre el 6% y el 8%. "Vamos a darle una oportunidad, aunque el nivel de certeza no es tan notable en el sector como en otros del Ibex 35. A veces traiciona un poco la banca, pero estamos empezando a ponderar", asegura el gestor.

Dentro del sector, su entidad favorita es Bankinter. "Si empiezan a subir los tipos de interés, Bankinter lo hará peor que otros bancos, pero en la actualidad es el mejor banco en España", destaca Lirola.

La entidad naranja fue la primera en presentar al mercado sus cuenta de 2020, con un beneficio neto de 317 millones de euros, un 42% menos que el ejercicio previo debido a las provisiones que ha tenido que realizar para cubrirse de los riesgos del coronavirus, pero supera las perspectivas del mercado, que esperaba un resultado de 286 millones de euros.

"De todas maneras, no nos engañemos. Si el sector bancario tira, lo hará en su conjunto y no veremos mucha descorrelación entre las entidades nacionales. Hay que intentar estar. Recuperó mucho el año pasado y ha empezado a mostrar sensaciones positivas, por lo tanto, algo tenemos que tener en banca", sentencia Méndez.