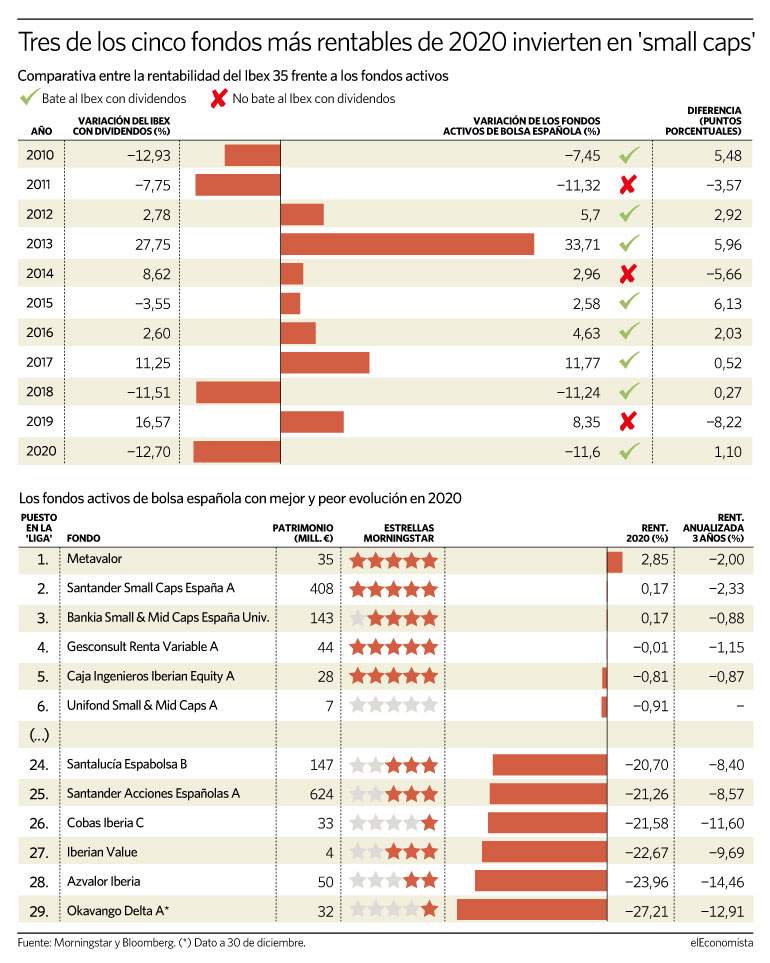

El año pasado fue uno de los más difíciles de gestionar en mercado de los últimos tiempos. La venta indiscriminada de bolsa y renta fija vista en marzo dinamitó cualquier rentabilidad conseguida hasta entonces. Casi nadie pudo esquivar las pérdidas, ni siquiera los gestores activos, que se diferencian del resto porque al menos un 60% de las carteras de los fondos que gestionan está descorrelacionada de sus índices de referencia. El que parecía que iba a ser uno de los peores años de mercado, por lo abultado de las pérdidas, no lo fue tanto gracias a los estímulos fiscales y monetarios -pero también a los avances en la vacuna contra el Covid-. Los gestores activos de bolsa española se toparon, además, con una dificultad extra: el Ibex 35 sufrió el mayor castigo de Europa por su composición sectorial. Pese a ello, la gestión activa fue capaz de batir al índice, incluso con dividendos, al obtener 1 punto más de rentabilidad en 2020.

En concreto, los fondos activos de bolsa española lograron contener sus caídas en los últimos meses del año hasta el 11,6%, de media, frente al 12,7% que cedió el Ibex si se tienen en cuenta los pagos repartidos por sus cotizadas -sin ellos, el roto del índice ascendió hasta el 15,45%-. Ese punto de rentabilidad adicional que logró al final la gestión activa frente al selectivo es la ventaja más grande desde 2016. Aunque hubo meses, no obstante, en los que ambos estuvieron igualados. En parte, porque algunos de esos fondos activos tienen alma value, y este estilo de inversión lleva años castigado frente a otros como el growth.

A pesar de que el propósito de los fondos activos es conseguir rentabilidades superiores a las del mercado (de ahí también que las comisiones que cobran sean más elevadas frente a las de otros fondos más correlacionados a los índices), no siempre lo han logrado. En 2019, por ejemplo, el Ibex 35 repuntó más de un 11% y, sin embargo, los fondos activos de bolsa española despidieron el año con alzas medias del 8,35%. No obstante, desde 2010, la gestión activa solo ha perdido la carrera contra el Ibex con dividendos en tres ocasiones.

En un año de números rojos en el mercado español, impulsados por la pandemia, hubo tres fondos activos que finalmente lograron borrar por completo las pérdidas, para terminarlo en positivo. Es el caso de Metavalor, gestionado por Miguel Méndez, director general de Metagestión, que durante todo el año fue capaz de mantener la rentabilidad de su fondo en cabeza gracias, en parte, a la velocidad con la que adapta su cartera al contexto de mercado de cada momento. Cerró 2020 con un retorno del 2,85%. A mediados de octubre, Méndez reconocía que su vehículo aún mantenía un sesgo conservador, y que, una vez mejorase la situación, como pasó tras el anuncio de Pfizer, habría que hacer una rotación progresiva hacia los sectores con mayor beta. Algo que hizo realidad meses más tarde, aunque sin perder de vista que el ejercicio bursátil 2021 "va a ser muy complicado y exigente", apuntaba recientemente a elEconomista, por lo que "no descartamos tener que volver a valores refugio de sectores como utilities, con menor beta, y con un carácter más defensivo".

Tras Metavalor, los otros dos fondos activos de bolsa española que terminaron en positivo comparten un rasgo en común y es que invierten en compañías de pequeña y mediana capitalización. Se trata de Santander Small Caps, gestionado por Lola Solana; y de Bankia Small & Mid Caps España, pilotado por Iciar Puell. Los dos empataron con una rentabilidad del 0,17%.

Solana, como Méndez, también ha adoptado un posicionamiento más cíclico, porque ve una recuperación a lo largo de este año, e identifica oportunidades en sectores como el de los materiales, medios, construcción, tecnología e industriales. Aunque mantiene, eso sí, un peso estructural en sectores defensivos.

Puell, en la misma línea, también explicaba a este periódico, hace unas semanas, que su cartera es la más cíclica desde marzo de 2020: "Siguen gustándonos Laboratorios Rovi, Vidrala o FCC, compañías atractivas por valoración, pero hemos incrementado posiciones en CAF o Zardoya Otis", detallaba.

El triunfo de lo sostenible

Fuera de la bolsa española, índices como el Stoxx 600 perdieron mucho menos (un 4,04%), mientras que el S&P 500, en EEUU, se desmarcó con una subida mayor al 16%. De ahí que los fondos activos de bolsa internacional lograsen rentabilidades medias del 7,5% en 2020. De todos, fueron aquellos ligados a lo sostenible los que ofrecieron mayores rentabilidades a sus partícipes: green benefit Global Impact Fund P sumó un 171%; ERSTE WWF Stock Environment EUR R01; un 77,4% y ÖkoWorld Klima C, un 46,05%.