Las choques entre los países de la periferia y los del norte de Europa cuando hay dinero de por medio parecen inevitables, como está ocurriendo en la actualidad con los fondos de recuperación. Estas diferencias entorpecen la búsqueda de una solución permanente a los problemas de la zona euro o de la Unión Europea si se quiere ir más lejos. Además, las divergencias en sus economías parecen haberse acentuado desde la creación del euro, que eliminó el filtro de los tipos de cambio, con unas economías que ahorran mucho y venden más al exterior (supuestamente 'ahorradoras') junto a otras que consumen más y compran más bienes y servicios extranjeros (supuestamente 'despilfarradoras').

Esta situación lleva a que un bloque (acreedores-ahorradores) prefiera unos tipos de interés más altos y no compartir riesgos, mientras que el otro (deudores-despilfarradores) aboguen por unos tipos bajos y compartir gastos. La deuda pública, el déficit, la tasa de ahorro, la posición de inversión internacional neta (PIIN) y la tasa de paro explicados en cinco gráficos pueden ayudar a entender las posiciones encontradas de estos países.

-Deuda pública: una de las cuestiones más debatidas y que mas titulares llenan en la prensa es la deuda pública sobre PIB, que es la consecuencia de años de déficits/superávits fiscales y el crecimiento económico. Los países que presentan una línea más dura a la hora negociar las ayudas en la Unión Europea suelen presentar unos niveles de deuda relativamente bajos, como el es el caso de Dinamarca, Suecia, Países Bajos, Finlandia o Alemania (ahorradores), todos ellos con una deuda pública por debajo del 60%. Por el lado de los supuestos 'despilfarradores', España y Francia (Francia solía ser un híbrido que cada vez está más cerca del sur) tienen una deuda pública que ronda el 100% del PIB, con Portugal e Italia superando el 120% y el caso extremo de Grecia que alcanza el 176% tras años bajo crecimiento y reestructuración de sus cuentas.

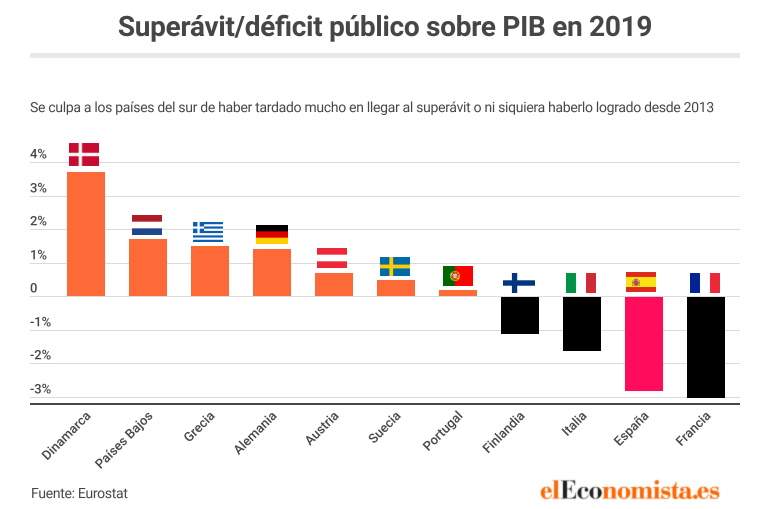

-Déficits fiscales: ahora que se está negociando el plan de Recuperación para Europa, que incluye ayudas directas en forma de subvenciones para los países más vulnerables, han surgido las críticas desde diferentes gobiernos que acusan al sur de no haber aprovechado los años de crecimiento económico para reducir su deuda pública. Unos déficits estructurales relativamente elevados han impedido que la mayor parte de los países del sur cuadren sus cuentas antes de que llegase la pandemia del coronavirus. También es verdad que los países del sur pagan unos intereses acumulados mucho más elevados de emisiones de deuda de hace años, cuentan con unos mercados laborales que no han vuelto a recuperar los niveles previos a 2008 y tuvieron que lidiar, en algunos casos, con el impacto retardado (balances bancarios dañados, devaluaciones internas...) del estallido de las burbujas generadas tras la entrada en el euro.

Por otro lado, buena parte de los países del norte llevan años presentando superávits fiscales, que junto al crecimiento económico visto hasta 2020 y una crisis mucho menos intensa en 2011-2012, les ha permitido sanear las cuentas públicas. Por el contrario, Italia, España y Francia (también Finlandia en este caso) siguen presentando déficits fiscales de forma sistemática tras haber sufrido grandes desequilibrios en las finanzas públicas entre 2008 y 2013. El crecimiento económico de los últimos años ha permitido a estos países reducir muy levemente el ratio deuda sobre PIB. Portugal ha sido la excepción con un superávit fiscal histórico en 2019, pero su deuda sigue siendo muy elevada.

-Tasa de paro: otra de las grandes diferencias entre 'ahorradores' y 'despilfarradores' ya se ha comentado de forma somera con anterioridad y reside en el mercado laboral. Las tasas de paro y de empleo son sistemáticamente peores en el sur que en el norte, lo que probablemente provoca críticas como la de la revista holandesa EW en la que dejaba entrever que los ciudadanos del sur viven la vida mientras que los del norte trabajan. Esta visión, que podría estar implantada en una parte de la sociedad, junto a otros motivos, lleva a los países del norte a pedir condiciones (como no derogar la reforma laboral) para reformar los mercados de trabajo y reducir la tasa de paro en los países del sur a cambio de las ayudas. Este indicador va desde los niveles cercanos al 4% de Alemania, Países Bajos o Austria hasta las tasas de paro de España, que roza el 14%, y la de Grecia, que supera el 16%. En este caso, la excepción es Portugal, que ha logrado reducir el desempleo por debajo del 7%, aunque está caída quizá esté relacionada con el 'boom' del turismo que ha vivido el país en los últimos años.

Sin entrar a valorar en profundidad las causas de los diferentes niveles de paro, parece evidente que la estructura económica en el sur (mucho más estacional y de menor valor añadido) junto a unos mercados laborales menos eficientes pueden estar detrás de unas tasas de paro eternamente más elevadas. No es que los españoles o los portugueses no quieran trabajar. Se ha podido ver que cuando la economía ha crecido lo suficiente (a través de burbujas y desequilibrios), las tasas de paro en el sur han caído a niveles relativamente bajos (en España en 2007, por ejemplo). Esto no supone, sin embargo, que estos países necesiten implementar reformas para mejorar la empleabilidad del capital humano y lograr una economía que pueda dar trabajo a una mayor parte de la población sin generar desequilibrios con el exterior.

-Tasa de ahorro: estos desequilibrios con el exterior son la otra pata de las disputas entre 'ahorradores' y 'despilfarradores'. Unas tasas de ahorro sistemáticamente más elevadas en el norte, frente a unas economías más propensas al consumo y dependientes de la demanda interna (el sur) han generado grandes desequilibrios (el sur se endeudaba para consumir e invertir pidiendo prestado al norte), que han convertido a una parte de Europa (el norte) en acreedora de la otra (el sur).

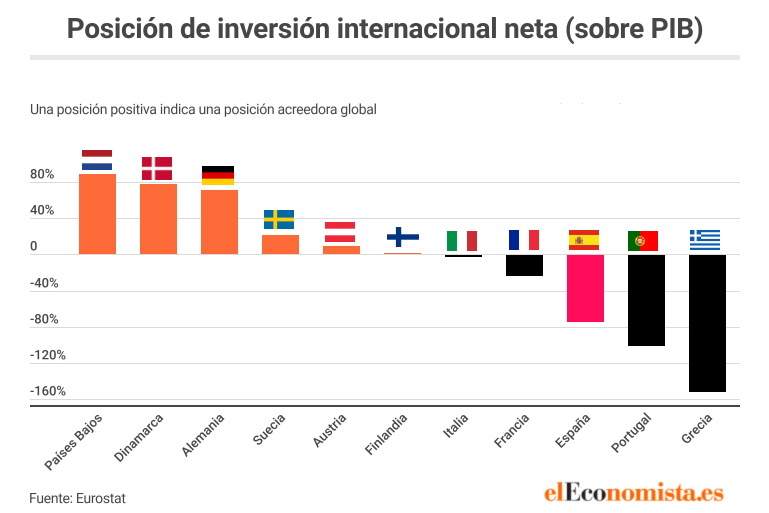

-PIIN: aunque tras la crisis de 2008 los países del sur han hecho grandes esfuerzos por corregir sus déficits por cuenta corriente (grosso modo: exportaciones menos importaciones) a través de devaluaciones internas (contención salarial y de beneficios distribuidos), las desequilibrios acumulados durante años son difíciles de borrar. Aunque muchos de estos países, como España, ahora gozan de superávits por cuenta corriente, las posición acumulada con el exterior (posición de inversión internacional neta o PIIN) sigue siendo muy negativa, lo que se traduce en una salida constante rentas desde España hacia los países acreedores.

La PIIN es una variable de stock que mide la diferencia entre los activos extranjeros en manos de españoles (por ejemplo) y los activos españoles en manos de extranjeros, es decir, muestra la posición financiera neta de un país respecto al resto del mundo. Mientras que Alemania o Países Bajos tienen una PIIN positiva superior al 70% de su PIB, países como Grecia presentan una negativa de casi el 160% de su PIB. De una forma poco académica, se necesitaría una Grecia entera y media de otra para equilibrar la balanza. Entre los países del sur solo Italia logra cierto equilibrio gracias al turismo y a la buena imagen de sus productos que, junto a otros factores, han permitido al país mantener en equilibrio su balanza por cuenta corriente durante años.

Por todo ello, el norte acreedor prefiere unos tipos de interés más elevados que generen un rendimiento a sus activos (préstamos, acciones...), mientras que el sur deudor clama por unos tipos de interés muy bajos que reduzcan la carga financiera de sus deudas con el resto del mundo. Aunque esto es complejo de ver a simple vista, las luchas entre 'halcones' (menos estímulos y tipos de interés más altos) y 'palomas' (estímulos y tipos bajos) tienen, entre otros factores, como trasfondo este desequilibrio que hace perder miles de millones a los ahorradores del norte y ayuda a millones de familias y empresas con elevadas deudas en el sur.

Ahora, con la crisis del coronavirus los desequilibrios podrían acentuarse. Por un lado, los países del sur sufrirán una recesión económica más intensa, que generará nuevos desequilibrios fiscales y golpeará sin piedad al mercado laboral. Por otro, el superavit exterior que tanto ha costado alcanzar a España o Portugal podría peligrar si la pandemia afecta al turismo de una forma más prolongada e intensa, puesto que ese superávit dependen en gran parte de las rentas que entran del exterior con los turistas que llegan de todo el mundo. Estas diferencias podrían convertir las disputas entre norte y sur en algo permamente hasta que las economías de la zona euro converjan de una forma real o aprendan a vivir siendo un área monetaria formado por un mosaico economías heterogéneas.