El resultado de las elecciones presidenciales del 3 de noviembre en EEUU apunta a un vuelco político tras el populismo de la etapa de Donald Trump, marcada por la guerra comercial con China, el negacionismo del cambio climático, las bajadas de impuestos, el reavivamiento de los conflictos raciales en el país, tanto internos como hacia fuera, y, en el último año, por una nefasta gestión de la crisis sanitaria provocada por la pandemia de coronavirus.

La fanfarronería del republicano le ha llevado a afirmar que no aceptará una derrota ajustada, pero el demócrata Joe Biden le aventaja en unos diez puntos porcentuales en las encuestas. Esta expectativa trae esperanzas para las cotizadas del Viejo Continente, y concretamente, para las 18 empresas españolas con una presencia destacada en el país, donde reciben el 20% de sus ingresos. Es el caso de Grifols, ACS, Ferrovial, CIE Automotive o Siemens Gamesa, donde el gigante americano es su primer mercado por geografías.

"La victoria de Biden probablemente sea positiva para las compañías europeas, ya que existe la opinión de que sería más multilateralista que Trump y, por lo tanto, las relaciones entre los EEUU y Europa mejorarían en el futuro", reconoce Esty Dwek, estratega de Natixis IM.

Las tres grandes áreas en las que divergen los candidatos son los impuestos, la política energética y las relaciones comerciales, porque ambos prometen un gran plan de infraestructuras. Excepto por la intención que pueda tener Biden sobre elevar la presión fiscal –del 21% al 28% en el impuesto de sociedades–, "tanto el sesgo verde que aportará a las inversiones como la mayor empatía comercial", según resumen en Allianz Global Investors, beneficiarán las compañías españolas con negocio en Estados Unidos. "Habría mayores oportunidades para las energías –promete un plan de 2 billones– y se rechazaría la retórica dura y el enfoque unilateral en las relaciones internacionales, apoyando coaliciones con los aliados históricos", continúan desde la firma de inversión alemana.

De esta forma, Iberdrola, Siemens Gamesa o Acciona se sitúan, a priori, como las más beneficiadas si se acometen las inversiones esperadas en descarbonización y transición energética si Biden se convierte en el nuevo inquilino de la Casa Blanca. También resultaría favorecida Grifols en el caso de que un Gobierno demócrata decidiera recuperar el plan de sanidad implantado por Barack Obama –algo que por el momento no está sobre la mesa–, pero que haría que las compañías farmacéuticas tuvieran una mayor demanda de sus productos. Y en el sector turístico, Meliá cogería algo de aire sin la presión de Trump sobre sus hoteles Cuba.

Por el contrario, una nueva victoria del magnate republicano podría impulsar –al menos en el plano teórico–la inversión en infraestructuras y siderurgia, lo que sería positivo para ACS, Ferrovial o Acerinox. Cabe recordar que ArcelorMittal vendió en septiembre todos sus activos en el país.

A quién beneficia y perjudica la 'guerra' con China

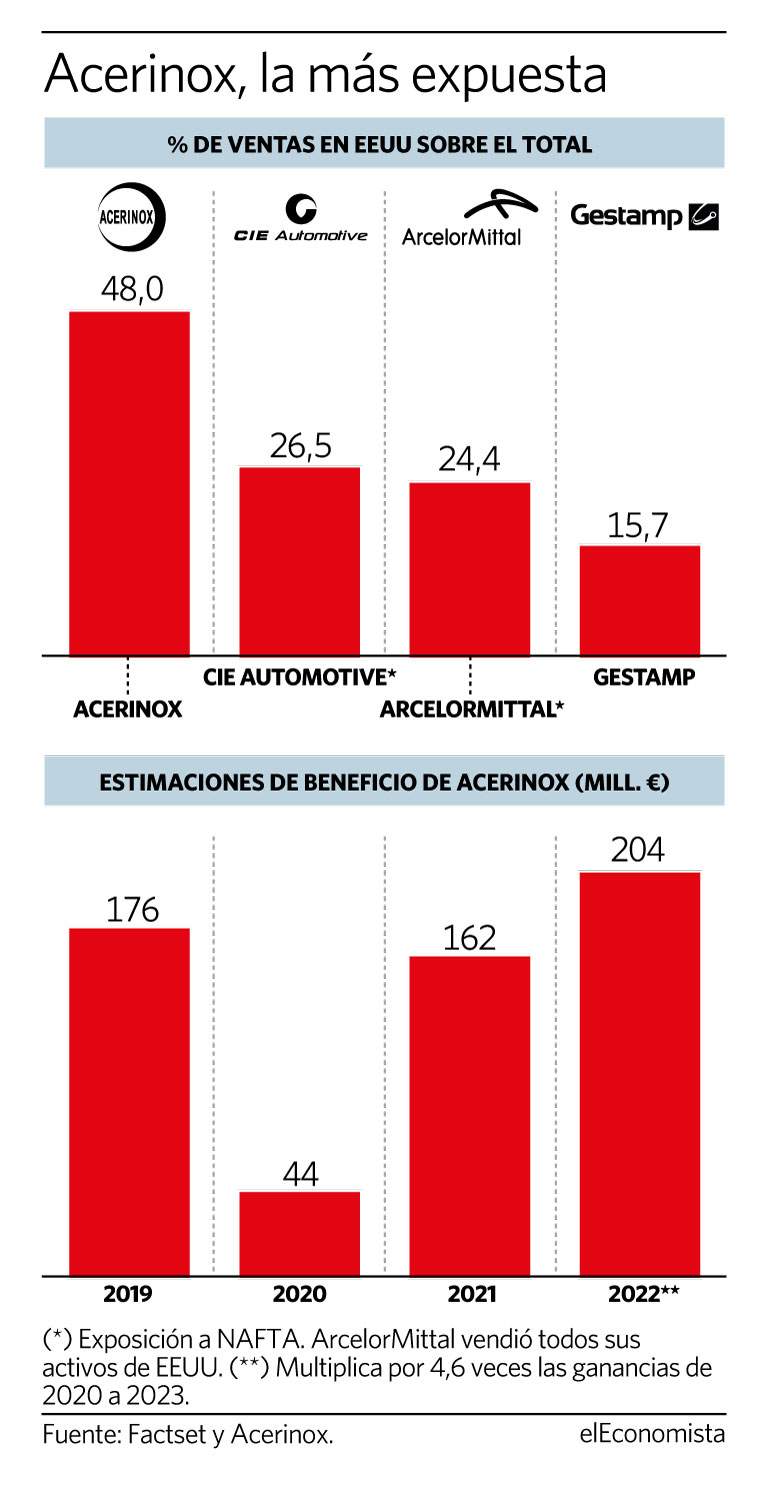

La guerra arancelaria contra China abanderada por la Administración Trump podría tener las horas contadas si finalmente es el demócrata Joe Biden el ganador de las elecciones. Hace dos años, el actual presidente de EEUU apeló a una Ley empleada durante la Guerra fría, la conocida como section 232, para imponer tasas del 25% al acero procedente del país asiático. Una medida celebrada por los productores nacionales, entre ellos NAS (North American Stainless), filial americana de Acerinox y que representa casi la mitad de las ventas para la compañía, la mayor de los cuatro mercados en los que tiene una fábrica junto a España (Algeciras), Bahru (Malasia) y Columbus (en Sudáfrica). "Lo que pensamos es que no va a ser una prioridad y muy probablemente se mantenga" aun considerando la victoria del líder demócrata, asegura Bernardo Velázquez, consejero delegado de Acerinox. "Quizás en lugar de hacer un arancel [como existe actualmente], se haría como una especie de border-tax [o tasa a la importación], pero la protección a la producción de acero se va a seguir manteniendo", sostiene. De hecho, la firma española recuerda que fue la Administración Obama, también demócrata, la que impulsó las primeras medidas anticompetencia. ArcelorMittal anunció este mes la venta de su negocio en EEUU por 1.200 millones de euros. Hasta la fecha, la región de NAFTA suponía el 26,5% de sus ventas.

Citi: "Uno de los riesgos es que China pueda seguir aumentando la sobreproducción de acero, una de las mayores preocupaciones del sector"

No hay que olvidar que la guerra arancelaria protagonizada por Washington y Pekín los últimos dos años tiene importantes consecuencias para la industria acerera. "Uno de los riesgos", dicen desde Citi, es que China pueda seguir aumentando la "sobreproducción" de acero, "una de las mayores preocupaciones del sector "teniendo en cuenta que más de la mitad de toda la oferta de acero del mundo proviene del gigante asiático y EEUU lidera la cruzada para evitar que los precios irrisoriamente bajos de los chinos puedan hacer colapsar a los productores locales. Esto es así porque en las economías americana y europeas, principalmente, la producción de acero se encarece por los precios de la energía, de las materias primas y por la necesidad de cumplir con exigencias medioambientales para limitar las emisiones de gases contaminantes, algo a lo que los productores chinos, en principio, no estarían sometidos.

Por el contrario, EEUU sigue siendo el mercado que mejor está saliendo de la pandemia este año. "Se está recuperando más rápido que el resto, impulsado por la recuperación de la demanda de los sectores de automoción y electrodomésticos, el mantenimiento de las importaciones y unos niveles de inventarios en línea con la media histórica de tres meses. Todo ello impactará positivamente en las tasas de utilización de NAS (que calculamos en el 85%) y en que siga siendo el motor de los resultados del grupo", apuntan los analistas de Renta 4. La acerera publicará las cuentas del tercer trimestre este lunes. En cambio, desde Deutsche Bank esperan que la depreciación del dólar frente al euro "impacte negativamente en Acerinox, ante la importante caja que tiene en EEUU". Desde marzo sube un 10% frente al dólar, y está en niveles de 1,18 no vistos desde comienzos de 2018.

Rafael Miranda, presidente de la acerera, introduce otra cuestión que puede ser importante para Acerinox teniendo en cuenta que su caja se encuentra en EEUU. "Si los programas fiscales de los demócratas son algo distintos, nos adaptaremos rápidamente", concluye. Se refiere, en concreto, a la nueva legislación firmada entre España y EEUU hace seis años, pero que no entró en vigor hasta finales del año pasado. El objetivo es facilitar la repatriación de dividendos evitando así la doble imposición tributaria en ambos países.

La guerra arancelaria, esta vez contra Europa, tiene una lectura diferente para los fabricantes de coches y sus suministradores, como Gestamp –con un 16% de los ingresos en EEUU– y CIE Automotive –Norteamérica supone un 26%–. Trump mantiene su amenaza de elevar hasta el 25% los aranceles a los vehículos europeos. Se espera que Biden haga lo contrario y ayude a calmar las tensiones comerciales entre ambas regiones.

El peso del país en Iberdrola pasará del 17% al 20%

La política energética estadounidense puede dar un giro radical hacia las renovables si el vencedor en las urnas es el demócrata Joe Biden. El rival de Donald Trump ha prometido en campaña un replanteamiento estratégico que vuelva a situar a la primera potencia mundial dentro del Acuerdo de París y asegura en su programa que tiene previsto realizar una inversión federal de 1.700 millones de dólares en la próxima década, que, sumando las inversiones adicionales (estatales, locales y del sector privado), alcanzarán los 5.000 millones. Estos anuncios electorales han movido en las últimos tiempos a la industria en bolsa –el sectorial de utilities del S&P 500 repunta un 10% desde que Biden se convirtió oficialmente en el candidato – e Iberdrola no ha sido una excepción.

EEUU representó cerca del 17% del ebitda (resultado bruto de explotación) del grupo en el primer semestre de 2020 según recoge Bloomberg y es su tercer mercado por detrás de España y Reino Unido. A falta de dos semanas para la cita electoral, la utility española daba esta semana un nuevo salto en el continente americano con la adquisición de PNM Resources, uno de los grandes grupos eléctricos de Nuevo México y Texas en la mayor operación de los últimos doce años. La combinación resultante de la fusión de Avangrid (su filial estadounidense) y PNM dará lugar a una empresa con activos de más de 40.000 millones de dólares (33.700 millones de euros), fuerte presencia en los estados de Nueva York, Connecticut, Maine, Massachusetts, Nuevo México y Texas, y con un beneficio de 850 millones de dólares (717 millones de euros). Como consecuencia, Iberdrola, en palabras de su presidente, Ignacio Sánchez Galán, "experimentará un aumento del ebitda proforma cercano a los 500 millones y más de 120 millones el beneficio neto". Esto supondrá que el ebitda que procede de EEUU pase del 17% actual a casi el 20% en 2021.

Tampoco es casualidad que sólo dos días después de la cita electoral, el 5 de noviembre, Iberdrola actualice en el Día del Inversor su plan estratégico después de haber fulminado el actual antes de tiempo. ¿Qué esperan los analistas de esta cita con los inversores? Para Aránzazu Bueno, de Bankinter, "es muy probable que en esta actualización veamos una revisión al alza de los objetivos que contemplan alcanzar un Ebitda de más de 12.000 millones de euros y un BNA de entre 3.700 y 3.900 millones de euros en 2022".

Elchin Mammadov, experto de la industria de Bloomberg Intelligence, cree que tras los sólidos resultados del tercer trimestre "Iberdrola revelará nuevos objetivos financieros y operacionales a medio plazo, lo que apuntará a una aceleración del crecimiento de las ganancias. Esto se logrará mediante el aumento de las inversiones en redes y renovables, incluyendo adquisiciones, como el último acuerdo de PNM".

También HSBC se muestra optimista sobre las perspectivas que espera se articulen el 5 de noviembre. "Iberdrola ofrece una atractiva combinación de crecimiento, especialmente en las energías renovables, la exposición regulada y la diversificación geográfica aún no está recogida en el precio".

HSBC, sobre Iberdrola: "La diversificación geográfica aún no está recogida en el precio"

La euforia por las renovables y la inversión ESG han llevado a los títulos de Iberdrola a repuntar un 17% en 2020 y a conservar un potencial del 5% hasta los 11,20 euros en los que la valora el consenso. Con todo, hasta cinco casas de análisis (Goldman Sachs, HSBC, Bernstein, Oddo y Barclays) la ven por encima de los 12 euros. "Iberdrola es el mayor operador eólico terrestre entre las empresas de servicios públicos europeas, con la ventaja de la escala, las posiciones globales y un mercado doméstico que está entrando en una fase de fuerte crecimiento de la energía eólica y solar. Sus posiciones en eólica marina están infravaloradas, en nuestra opinión, con la expansión en nuevos mercados de crecimiento y arrendamientos sustanciales en el Reino Unido y EEUU que proporcionan una fuerte visibilidad", razonan desde Goldman Sachs.

Menos petróleo y más viento para Siemens Gamesa

"Los aerogeneradores son feos y matan pájaros". Esta reflexión de barra de bar podría haberse quedado ahí, entre las paredes de una taberna de cualquier parte del mundo, si no las hubiese pronunciado el mismísimo presidente de los Estados Unidos, Donald Trump (quién si no). Los ecos de esta postura han atronado en el sector de las energías renovables durante todo su mandato, desde 2016. La victoria de Biden en las elecciones del 3 de noviembre aportaría el sesgo verde que ya tiene el fondo de reconstrucción de la Unión Europea (UE) a la política de inversiones energéticas de la primera potencial del mundo, y los expertos no dudan en situar a Siemens Gamesa entre los ganadores en el sector de los fabricantes de aerogeneradores, junto a Vestas o General Electric.

Las proyecciones de las distintas agencias de energía coinciden en señalar un crecimiento interanual de cerca del 20% hasta 2025 para los parques de molinos offshore (en el mar) –segmento que lideran las turbinas de Siemens Gamesa, por lo que "será la mayor beneficiada", según destacan en JP Morgan–, pero es que en este extraordinario 2020, la Agencia Internacional de la Energía (AIE) "prevé una disminución de, al menos, un 5% en la demanda de energía para este año, en comparación con 2019, esperándose las mayores caídas en la demanda de petróleo y carbón, y, por el contrario, la demanda de energía renovable aumentará casi un 1%", explica Stéphane Monier, estratega de Lombard Odier.

"Los pronósticos no incorporan por completo las mejoras futuras de las políticas que no se han adoptado o están en proceso en la actualidad, por lo tanto, podría haber sorpresas positivas si las propuestas se convierten en acciones", añade el equipo de analistas de JP Morgan.

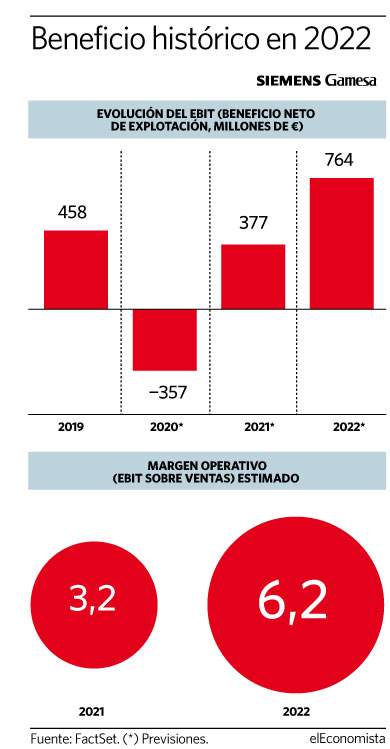

Así lo está cotizando Siemens Gamesa. Las estimaciones del consenso de analistas que reúne FactSet apuntan a que obtendrá el mayor beneficio operativo (ebit) de su historia en 2022, 764 millones de euros, y sus acciones acumulan una subida de cerca del 130% desde los mínimos de la pandemia del Covid-19, los 11 euros.

El 5 de noviembre, Siemens Gamesa presentará sus resultados del ejercicio 2020 (sus años fiscales van de octubre a septiembre) y los expertos esperan que publique pérdidas por el impacto en su negocio y a nivel general de la pandemia, pero las expectativas cambian radicalmente de cara a 2021 y, sobre todo, a 2022 (ver gráfico) con la incidencia de la inversión en energías verdes de los programas de recuperación económica de la Unión Europea y de muchas otras regiones del mundo y la probable derrota de Donald Trump.

La tendencia está más que contrastada y, en un informe reciente, el equipo de expertos de Berenberg incide en "el apoyo regulatorio" que aportan ahora los principales países. "Los planes previstos de inversión en renovables a nivel global para los próximos años se han visto fortalecidos a consecuencia del Covid, apuntalando el crecimiento previsto a través de planes de apoyo al desarrollo del parque renovable", coincide Ángel Pérez, analista de Renta 4.

"El nuevo equipo directivo de Siemens Gamesa se fija el objetivo de continuar con el crecimiento en offshore (aceleración en largo plazo) y servicios (doble dígito), buscando un giro en onshore que permita volver a obtener retornos positivos (punto de equilibrio en 2022)", continúa el experto.

El último objetivo de ingresos que se ha marcado la compañía para 2021 se sitúa entre 10.200 y 11.200 millones de euros –la cartera actual cubre más del 80%– para, a partir de ahí, crecer por encima del mercado hasta 2023, con un margen operativo que alcance entre 3% y 5%, en línea con las previsiones del consenso de analistas.

El boom verde, acelerado por la pandemia de coronavirus, ha llevado a situar a Siemens Gamesa por capitalización aparece como la octava mayor compañía del Ibex 35. Y es la tercera, solo por detrás de Iberdrola y Cellnex, que más ha subido en términos absolutos en 2020, en casi 7.000 millones de euros.

Ferrovial, gane quien gane, seguirá inviertiendo

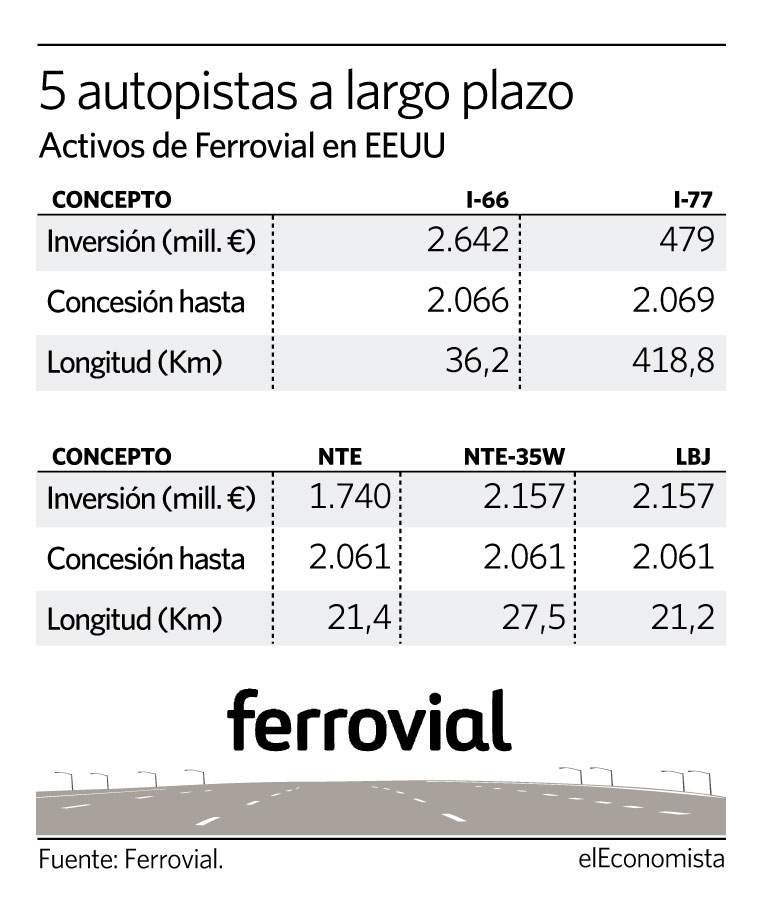

El plan de negocio de Ferrovial se ha orientado en los últimos años con un objetivo claro: la gestión de las infraestructuras, con Norteamérica como su punta de lanza, y un fuerte crecimiento en Estados Unidos. La compañía española gestiona seis carreteras en el país:la I-66 en Virginia, la I-77 en Carolina del Norte, la NTE-35W, la LBJ y la NTE, estas tres últimas en el estado de Texas. La compañía está orientada a la gestión de estas infraestructuras, y es en Estados Unidos de donde vendrá la mayor parte del crecimiento. A principios de este año Goldman Sachs avisaba de que en el año 2028 los dividendos que recibirá la empresa por la gestión de estos activos en la primera economía del mundo superará al que recibe por su activo estrella en este momento, otra autopista norteamericana, pero en este caso en Canadá, la 407 ETR de Toronto. Con el paso de los años la NTE-35W irá ganando peso en las cuentas de la compañía, y será la que termine repartiendo el mayor dividendo de todas las estadounidenses, opina el banco.

Pimco: "Los demócratas tienen una definición más amplia de lo que son las infraestructuras"

Ferrovial parece tener negocio asegurado en Estados Unidos para décadas, ya que las concesiones que tiene en el país son a largo plazo, con vencimientos de los contratos de gestión en 2061 como pronto, en las autopistas tejanas, y hasta 2066 y 2069 en las de Virginia y Carolina del Norte, respectivamente, por lo que el resultado de estas elecciones no parece ser crucial para la firma española. "Creemos que va a haber oportunidades de inversión, independientemente de quién salga elegido, ya que los programas electorales contienen un importante plan de inversión en infraestructuras", señalaba en octubre Begoña Morenés, directora de relación con inversores de Ferrovial. "Los demócratas tienen una definición más amplia de lo que son las infraestructuras", explica Libby Cantrill, responsable de políticas públicas de Pimco. "Incluyen climatización de edificios de oficinas para hacerlos más eficientes energéticamente, infraestructuras verdes...etc. Sería una reforma más grande", señala, "mientras que si ganase Trump, creo que se puede esperar una reforma más pequeña y centrada en activos más tradicionales", como son las autopistas.

Aunque la pandemia ha castigado al negocio de Ferrovial por los confinamientos, desde Barclays destacan cómo "no hay evidencias de que las autopistas de Canadá y Texas hayan perdido cuota de mercado. Parece paradójico, ya que existen alternativas gratuitas, pero los datos tienden a confirmar que el tráfico es más estable de lo que podría parecer".

'Barras y estrellas' en el 43% de ingresos de ACS

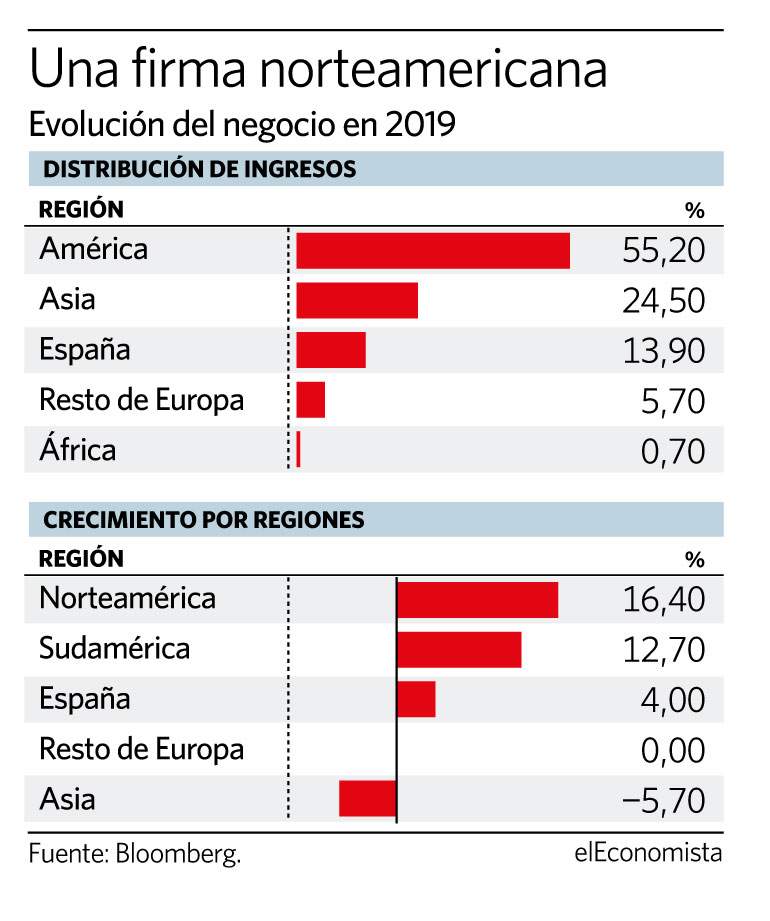

La constructora de Florentino Pérez es más una empresa estadounidense que española, si se atiende al porcentaje de su negocio que depende de Estados Unidos. En el año 2019 más del 43% de sus ingresos provinieron del gigante estadounidense y se trata de un mercado que continúa en crecimiento para la compañía, un 16,4% en rentabilidad para la firma según los datos de Bloomberg, por encima del resto de regiones en las que la firma tiene exposición, como Sudamérica o España.

El plan de infraestructuras que traiga uno u otro presidente puede ser un empujón para la compañía, y lo reconoce abiertamente. En la junta de accionistas que se celebró en mayo el presidente dejó clara su intención de hacerse con algún proyecto que pudiese surgir fruto de la reforma de infraestructuras que planeaba Donald Trump, y no parece probable que la empresa vaya a rechazar un proyecto que aprobase una administración diferente.

Por el momento, la compañía sigue creciendo en el mercado estadounidense, y este pasado mes de septiembre anunció la adjudicación de un nuevo contrato en el gigante norteamericano: la construcción de la nueva terminal del Aeropuerto Internacional de San Diego, en California, por casi 2.000 millones de euros para la empresa española. La rama de ACS en Estados Unidos tiene experiencia con este tipo de proyectos, ya que también participa en contratos relevantes como el de la ampliación del aeropuerto de Denver, por 715 millones de euros. La compañía parece estar más centrada ahora en proyectos de infraestructuras más tradicionales, como los que se espera que pueda aprobar Trump, como la construcción y ampliación de aeropuertos y autopistas. ACS también trabaja ahora en la remodelación de la carretera US-50 en California, un contrato de 330 millones de euros, y también en la reforma de Taxiway, por 109 millones de euros.

El consenso de mercado ve ahora con muy buenos ojos las acciones de la empresa de infraestructuras, ya que se trata de la mejor recomendación de compra de todo el Ibex 35, junto con ArcelorMittal, a pesar de que las acciones de la firma ya han recuperado un 100% desde los mínimos del año que se tocaron en el mes de marzo, en el peor momento de la pandemia.

Meliá quiere quitarse la presión de Trump en Cuba

Antes de que las restricciones a la movilidad y las precauciones sanitarias adoptadas a nivel mundial por la pandemia de coronavirus golpearan sin piedad al negocio hotelero, uno de los principales escollos de Meliá, la principal representante del sector en la bolsa española, era el vuelco que la Administración de Donald Trump dio a la normalización que Barack Obama inició en las relaciones entre Estados Unidos y Cuba, destino clave para el grupo de la familia Escarrer tanto en lo simbólico como en la cuenta de resultados.

El último año del demócrata en la Casa Blanca, 2016, los honorarios cobrados en los hoteles gestionados por Meliá en Cuba (28 en total) ascendían a 25,5 millones de euros. En 2019, los fees de terceros fueron de 9,9 millones con 35 hoteles, lo que se traduce en un desplome del 65% que la compañía matiza que "no se puede atribuir solo a la política de Trump, sino también a la coincidencia de otros factores coyunturales, como los terribles huracanes de 2018, por ejemplo, que obligaron a perder muchos meses de actividad".

Lo cierto es que si Obama abrió Cuba a los turistas estadounidenses, el republicano la cerró de un portazo, y su probable derrota en las elecciones presidenciales de este 3 de noviembre frente al demócrata Joe Biden vuelve a mejorar las expectativas de Meliá en la isla del Caribe, que llegó a suponer cerca de un 8% del ebitda (beneficio bruto) total del grupo hotelero.

Y, más allá del impacto en el negocio, la presión de Trump y sobre todo la activación del Título III de la ley Helms-Burton, que permite perseguir y sancionar a aquellas empresas extranjeras que explotan bienes expropiados por la Revolución Cubana, provocó la huida de algunos inversores institucionales del capital de Meliá.

"Una eventual victoria demócrata en las elecciones podría tener un impacto positivo sobre la compañía porque es razonable pensar que una hipotética vuelta a la normalización de las relaciones entre Estados Unidos y Cuba" reconocen fuentes del sector que prefieren no ser citadas.

Meliá se hunde un 60% en bolsa desde el crash del 19 de febrero y afronta una recuperación que Deutsche Bank describió recientemente como "larga y dolorosa"."No esperamos recuperación en V y sí que la demanda se vaya restableciendo hasta 2023", observa Rafael Bonardell, analista de Intermoney Valores, que destaca el descuento histórico que presenta la acción del grupo.