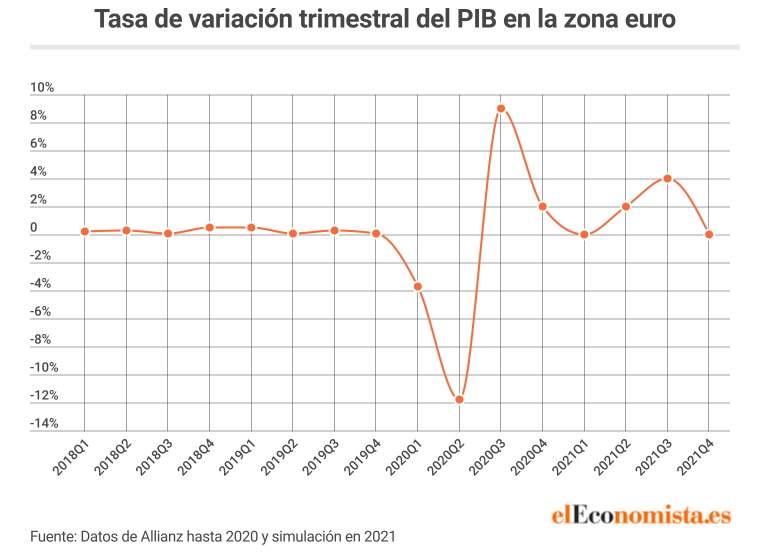

Una economía de ida y vuelta. Descensos de la actividad como consecuencia de las medidas para detener la expansión del covid, seguidos de rebotes con el levantamiento de las mismas restricciones. Esta podría ser la nueva normalidad económica hasta que se encuentre una solución eficaz y masiva para detener la propagación del covid. Aunque no se verán, en principio, caídas y rebotes de la actividad tan pronunciados como las del segundo y tercer trimestre de este año (las medidas no serán tan restrictivas), las variaciones del PIB intertrimestral serán sin duda más bruscas que la media de los últimos años.

Los economistas de Allianz llaman a esta fase 'stop and go' y creen que se prolongará hasta 2022. Aunque estas idas y venidas serán un obstáculo para la economía (generando también gran incertidumbre), se espera un crecimiento positivo para 2021, tanto en Europa como a nivel global, tras la fuerte contracción de 2020. No obstante, todos estos baches reducirán la potencia de la recuperación y generarán incertidumbre, pudiendo dejar cicatrices casi permanentes en la economía, sobre todo en los sectores más afectados.

Las previsiones de la aseguradora alemana muestran un futuro muy volátil, con importantes divergencias entre países y sectores, volviendo a dejar a España a la cola de la zona euro. "Ahora, estamos en la fase 2 de la crisis del covid, caracterizada por restricciones sanitarias más específicas y progresivas como respuesta al aumento de las infecciones, con amenazas persistentes de confinamientos en los países donde se materializa la segunda ola. Por lo tanto, se espera que la recuperación se suavice en el cuarto trimestre y en los peores casos se transforme en una W (doble recesión). Esperamos la actividad se revierta (caiga) con mayor fuerza en el cuarto trimestre en Europa (sobre todo en Francia, España, Reino Unido) y en los EEUU".

Esta debilidad económica se expandirá también durante la primera parte 2021, a medida que el mercado laboral empieza a sufrir de una forma más evidente en declive de la actividad económica y las redes de protección extendidas por los gobiernos pierden grosor. Desde la agencia de rating Fitch prevén que "con el coronavirus lejos de estar contenido, el distanciamiento social y las restricciones persistan hasta 2021 y es probable que los consumidores se mantengan cautelosos a la luz del fuerte aumento del desempleo que ya ha ocurrido en los EEUU y que se espera en Europa a finales de este año. También es probable que las empresas recorten la inversión".

Los analistas de Allianz creen que la economía se puede mantener en este 'stop and go' o montaña rusa hasta finales de 2021. "Durante la fase 3 (desde el cuarto trimestre de 2020 hasta finales de 2021), esperamos una sucesión de restricciones sanitarias más estrictas y específicas, seguido de períodos de relajación. Esta tendencia de ir y venir continuará hasta finales de 2021, suponiendo que haya una vacuna bien extendida a partir de septiembre de 2021 y que se necesitarían al menos 6 meses para las campañas de vacunación".

Estas idas y venidas "no congelarán el nuevo ciclo de inversión por completo, lo obstaculizarán, causando asimetrías entre países, debido a unas condiciones iniciales heterogéneas, estímulos de diferente tamaño, estrategias de confinación variopintas y un acceso potencial desigual a posibles vacunas". Todo ello ralentizará la recuperación, dejando el avance el PIB en la zona euro en un 4,8%. Desde ABN Amro son menos optimistas y dejan la expansión en un 3,6% para 2021, un crecimiento raquítico dada la gravedad de la recesión sufrida este 2020. Con todos estos datos, la zona euro no alcanzará los niveles previos de PIB, al menos, hasta 2023, según las previsiones de Allianz.

Para el caso concreto de España, la situación es un poco más adversa que para el conjunto de la zona euro. "La segunda ola y el estancamiento político ponen en peligro las perspectivas. Hemos revisado a la baja nuestra previsión de crecimiento para España tanto en 2020 (-11,8%) como en 2021 (+ 6,4%) debido a unas medidas más restrictivas contra el covid y el estancamiento político y las tensiones que retrasan la puesta en marcha de la fase II de estímulos. De hecho, España se ha convertido en el país europeo más afectado por el segundo brote de covid-19, que ha provocado un final prematuro de la temporada turística y un endurecimiento de las restricciones de distanciamiento social, especialmente en Madrid", destaca el informe del asegurador germano.

La falta de acuerdo sobre los Presupuestos Generales del Estado para 2021 retrasa la implementación de medidas de estímulo muy necesarias. "La continua fragmentación política y la lentitud para aplicar los estímulos podría generar un déficit de 5 puntos de PIB durante la recuperación. Por estas razones, creemos que el impacto sobre el PIB será el más fuerte en la UE en 2020 y la recuperación resultará incluso más moderada de lo esperado".

¿Cicatrices permanentes en la economía?

Estos vaivenes, que retrasarán el cierre de la brecha negativa en el PIB, pueden dejar secuelas importantes en Europa y España, sobre todo en los sectores más expuestos a las restricciones en la movilidad. "El mercado laboral puede ser un canal a través del cual los shocks de corto plazo tengan efectos persistentes. Una profunda recesión conducirá, por ejemplo, a un elevado desempleo. A medida que las personas permanecen desempleadas, su capacidad para encontrar un nuevo trabajo disminuye, lo que conduce a un mayor desempleo permanente", señala Dirk Schumacher, economista de Natixis.

Este efecto puede ser mayor cuando el daño se focaliza en determinados sectores de la economía como está ocurriendo con la actual crisis. Reconvertir a un trabajador de la hostelería para aumentar su empleabilidad en otros sectores no es cosa de un día. "Algunas ramas afectadas por las incertidumbres del coronavirus avanzarán hacia la automatización en un esfuerzo por disminuir los riesgos futuros", señalan desde Deutsche Bank en su último informe de previsiones globales.

"Los cambios en la composición del gasto aumentarán los desajustes estructurales de las competencias laborales, hasta que la fuerza de trabajo se vuelva a acoplar a las habilidades que requiere el mercado", explican los analistas de DB. Los episodios de elevada incertidumbre pueden provocar cambios permanentes en el comportamiento de los hogares y las empresas, especialmente si ocurren con frecuencia.

Desde DB creen que "se están observando cambios en el comportamiento de los consumidores, con una reducción de la demanda de servicios de viajes y restauración: el ocio y la hostelería, los viajes y el turismo, probablemente, sufrirán un impacto permanente a nivel mundial... mientras que las compras online siguen siendo mostrando una tendencia ascendentes. La compra de servicios online también ha ganado una tracción significativa: abogados online, telemedicina sin salas de espera...". La estructura económica cambia y esto genera el riesgo de que muchas personas se queden atrás y pasen a engrosar la lista de parados de larga duración.

Por otro lado, las inversión en I + D también tiene efectos duraderos sobre el crecimiento potencial de la economía. "En la medida en que estas inversiones se reduzcan de manera desproporcionada durante una recesión profunda, esto también afectará negativamente el crecimiento de la productividad en el futuro", sentencian el experto de Natixis.