La recuperación se está deteniendo en la zona euro. El rebote de la economía fue fuerte tras el fin del confinamiento, pero desde el verano a esta parte se ha producido una pérdida de velocidad que corre el riesgo de terminar generando una nueva contracción del PIB en el peor de los casos. La actividad del sector servicios (casi el 75% de la economía euro) se está contrayendo, mientras que la industria parece mantener su expansión, según los indicadores PMI (analizan si un sector expansión o contracción). Los expertos coinciden en que para lograr una recuperación plena se necesita que el sector servicios no solo no se contraiga sino que despierte con fuerza. Unos servicios deprimidos pueden abocar a la zona euro o a algunos de sus países a sufrir una doble recesión (corta) y generar aún más desigualdades entre los países de la región.

Citi: "Antes de que cualquier rebote del PIB se convierta en una recuperación, es fundamental que el consumo de servicios sea más sólidos"

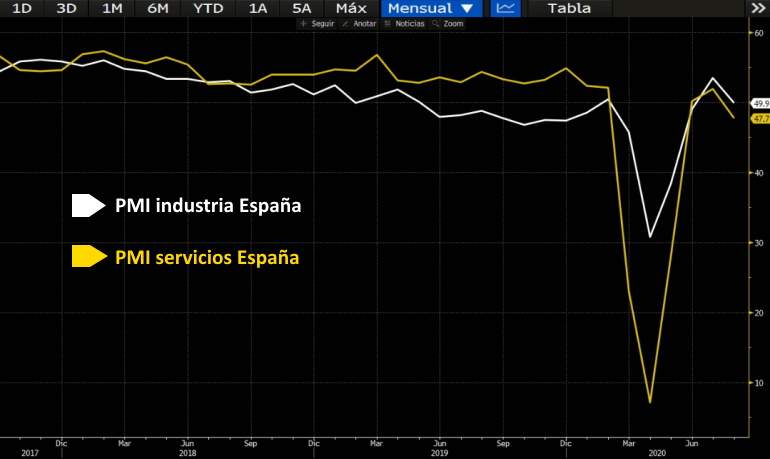

El buen paso de la industria en la zona euro se debe en parte a la recuperación de países como China, que se han convertido en el principal mercado (fuera de la UE) para países como Alemania. Este mes se publicó que por primera vez en la historia moderna, Alemania había exportado más bienes en un mes a China que a EEUU. Sin embargo, el sector servicios, mucho más concentrado en la demanda doméstica, sobre todo la parte más vulnerable al covid, (aunque cada vez se exportan más servicios, aún no se puede exportar un corte de pelo, un masaje o una caña en un bar) y el sector más predominante en los países del sur, se está empezando a contraer a medida que los rebrotes de covid-19 generan nueva incertidumbre y los gobiernos aprueban medidas más restricciones.

Desde ABN Amro ven esta divergencia entre servicios e industria como una amenaza muy relevante: "De hecho, esperamos que la demanda interna en la Eurozona se contraiga en los próximos trimestres como consecuencia de un fuerte deterioro del mercado laboral y la inversión empresarial... Con todo, el conjunto de los PMI parece estar en línea con nuestro escenario de doble caída para la economía de la Eurozona, con el PIB contrayéndose modestamente en el último trimestre de este año, después de un fuerte repunte técnico en el crecimiento en el tercer trimestre", señala Aline Schuiling, economista del banco holandés.

A falta de una solución permanente al covid, los 'buenos' datos de PIB del tercer trimestre van a ser una especie de ilusión o espejismo, producto del rebote técnico tras la reapertura de la economía. "Es probable que el crecimiento del tercer trimestre sea más fuerte en los países más afectados por el confinamiento a principios de este año, pero las preocupaciones sobre una doble recesión ante el auge de las infecciones de covid-19 deberían ser una gran señal de advertencia contra la complacencia de los responsables políticos", aseguran Bert Colijn y Carsten Brzeski, economistas de ING, en una nota.

Esto puede sonar exagerado, además aún es pronto y se puede evitar la doble recesión, pero lo cierto es que no debería ser nada nuevo, puesto que ya en junio la OCDE publicó unas previsiones económicas en las que se incluía un escenario con un 'doble golpe' económico y del covid en el que además España era el país más vulnerable de todos. En la economía nacional, la rama del sector servicios que agrupa el comercio mayorista, minorista, reparaciones, transporte, alojamiento y hostelería tiene un mayor peso relativo. Esta rama es la más vulnerable al covid y las restricciones.

Los analistas de Citi han publicado una nota en la que explican que "las perspectivas de recuperación de los niveles del PIB se han deteriorado desde julio. Mientras que la aritmética de los datos mensuales garantiza esencialmente tasas de crecimiento sólidas, el ritmo positivo se está moderando... el covid revirtió por completo la historia de 2019 donde los servicios respaldaron el ritmo de crecimiento continuo en la mayoría de las economías, incluso cuando la inversión empresarial se debilitó y el comercio se contrajo".

Ahora la situación es compleja. Por un lado, el sector servicios se tambalea ante la segunda ola de covid, mientras que la industria podría sufrir en un nuevo entorno comercial marcado por el proteccionismo y la propia debilidad económica, aunque todavía no se haga notar en los PMI.

Estos expertos explican que el covid bloquea el gasto de muchos servicios no esenciales casi a cero, como puede ser la hostelería o el turismo. "Antes de que cualquier rebote del PIB se convierta en una recuperación, es fundamental que el consumo de servicios sea más sólidos, pero tanto el factor miedo como las políticas de contención son vientos en contra. Los datos muestran que incluso con la reapertura de las economías, los consumidores gastaron menos y más despacio en actividades discrecionales de consumo. Una vacuna podría mejorar tanto el factor miedo como las políticas de contención, pero solo cuando sea segura, efectiva, implementada y creíble", sostienen los analistas de Citi.

Colijn y Brzeski apuntan que "mirando más allá del tercer trimestre, los indicadores de confianza y los PMI de esta semana han alimentado los temores de una doble caída de la economía... Además, en nuestra opinión, la caída en el PMI de servicios podría reflejar la impresión de que las medidas de distanciamiento social más duraderas tendrán un impacto más estructural en algunos sectores. Por lo tanto, no solo constituye una advertencia temprana para los responsables políticos de que se están desarrollando preocupaciones por la segunda ola, sino también de que el impacto estructural de la crisis podría ganar fuerza", sostienen los expertos de ING.

¿Un pequeño bache o una doble recesión?

Aunque el tercer trimestre presente unos datos asombrosos de crecimiento, la perdida de cadencia de la recta final de estos tres meses se puede trasladar al cuatro y último trimestre del año, y quién sabe si a la primera parte de 2021, generando una doble recesión en toda regla (dos trimestres consecutivos de contracción del PIB). O quizá todo quede en un bache de la recuperación y la caída del PIB sea leve y en 2021 siga la recuperación.

"Se necesitará una vacuna antes de que la recuperación pueda ser sostenible. E incluso entonces, el impacto a más largo plazo del distanciamiento social, así como la transición estructural en algunos sectores aceleradas por el covid-19, deberían seguir afectando el crecimiento en 2021 y más allá", comentan los analistas de ING.

Normalmente, cuando se habla de una doble recesión o salida en W, se suele mirar hacia la última crisis económica en la zona euro (2008-2013). Por ejemplo, el PIB de España se comenzó a contraer en el tercer trimestre de 2008 (crisis financiera global agravada por nuestra burbuja inmobiliaria), entrando en recesión en el cuarto trimestre de ese mismo año y cayendo también la producción en el primero de 2009: esto formó la primera caída de la W.

Después, España tuvo cinco trimestres de crecimiento cero o muy bajo (la zona euro creció más), que formó la parte media de la W. Finalmente, la crisis de deuda hizo que el PIB volviera a caer con claridad desde finales de 2010 hasta el tercer trimestre de 2013, dibujando la segunda caída de la W. En esta ocasión todo hace indicar que será una doble caída rápida (o solo un bache en la recuperación), llegando casi a formar la W en un solo año, mientras que en la anterior crisis se dibujó en varios, aunque es cierto que fue mucho menos profunda.