Tras una caída en picado de la actividad económica durante el segundo trimestre (y parte del primero en algunos países), el rebote posterior ha sido fuerte porque, entre otras cosas, se partía desde muy abajo. Los países desarrollados impusieron una hibernación forzada a sus economía en lo peor de la pandemia, por lo que el crecimiento trimestral que ha venido con la reapertura era una tarea relativamente sencilla, que además ha contado con el apoyo monetario y fiscal de bancos centrales y gobiernos. Pero tras la euforia que ha supuesto recuperar parte de la normalidad (primera fase de la recuperación), ahora llega la parte más dura de la recuperación, que además cuenta con la amenaza de los rebrotes de covid que se están produciendo en varias partes del mundo. Esta parte podría estar protagonizada por un crecimiento más lento, un aumento del desempleo, moderación del consumo, descenso del precio de la vivienda...

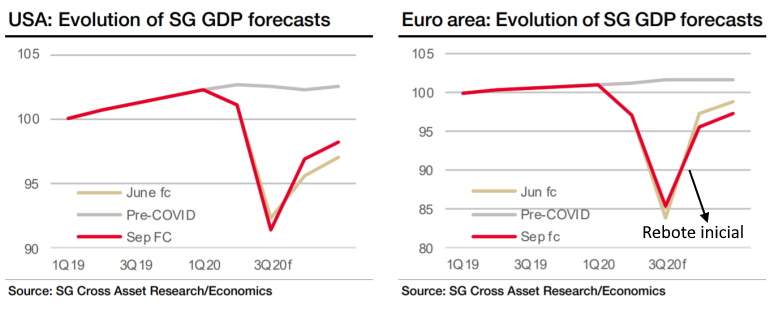

Societe Generale: "La actividad económica ha repuntado con fuerza en muchos sectores, dando inicio a lo que sería una recuperación en forma de 'V', hasta la fecha. Sin embargo, el rebote inicial fue la parte fácil; ahora viene la parte difícil"

Los datos de las economías avanzadas, y también de algunas emergentes, indican de manera bastante uniforme que después del colapso del confinamiento, por ejemplo, las ventas minoristas se recuperaron rápidamente a medida que se relajaron las restricciones. Esta recuperación se ha producido incluso en comparación con el año anterior, cuando la normalidad aún reinaba en la economía global.

"De hecho, en julio, el nivel de ventas estaba por encima del cuatro trimestre de 2019 en casi todos los casos. Las excepciones son Italia (99,3 tomando como índice 100 en cuarto trimestre de 2019), que se encontraba aún levemente por debajo, y España a una distancia aún más más considerable (97,8)", explican los economistas de Societe Generale en el que concluyen que avisan de que la parte dura de la recuperación llega ahora. La recuperación de las ventas minoristas tiene 'truco'.

La primera parte de la supuesta 'V' era lo más fácil

Por un lado, el fuerte repunte del comercio minorista se ha visto favorecido por un impulso temporal de los bienes duraderos, que es poco probable que continúe, sostienen los analistas de Allianz. Por ejemplo, el gasto en mobiliario y otros bienes duraderos ha presentando un gran comportamiento en el segundo trimestre, puesto que los consumidores gastaron una mayor parte de sus ingresos disponibles para equipar sus hogares y jardines y establecer oficinas virtuales durante y después del confinamiento. Sin embargo, el consumo de este tipo de bienes no va a continuar de igual forma, mientras que los rebrotes pueden entorpecer el resto de ventas al por menor.

Algunos indicadores (consumo, CLI de la OCDE...) ya muestran que la recuperación está perdiendo velocidad, lo que podría evitar que el mercado laboral absorba los millones de trabajadores que se encuentran en procesos de Erte y demás esquemas respaldados por los gobiernos para evitar un drama mayor. Lo peor de todo, quizá, es que esta ralentización de la recuperación en los países avanzados llega de igual forma a España, que ya ha sufrido una caída superior y ha presentado un rebote que no parece tan fuerte como debería haber sido.

"Encontramos evidencia de que la actividad económica ha repuntado con fuerza en muchos sectores, dando inicio a lo que se califica como una recuperación en forma de V, hasta la fecha. Sin embargo, el rebote inicial fue la parte fácil; ahora viene la parte difícil, que es mantener la expansión en curso a la máxima velocidad, aunque parece que inevitablemente se ralentizará a partir del tercer trimestre", explican desde Societe Generale.

En el caso de España, esta desaceleración se ha visto de forma más clara ante el prematuro aumento de los rebrotes y la mala temporada turística. El repunte de la actividad económica española se ha moderado en agosto, al igual que el consumo, según informan desde CaixaBank Research. El índice PMI del sector servicios truncó su tendencia de mejora y se situó en los 47,7 puntos, un registro inferior al del mes anterior (51,9 puntos) y por debajo del umbral de los 50 puntos. En la misma línea, el indicador homólogo del sector manufacturero. Por su parte, en julio llegaron 2,5 millones de turistas internacionales y gastaron 2.450 millones de euros, lo que representa una caída del 75% y del 80%, respectivamente, con respecto a un año antes.

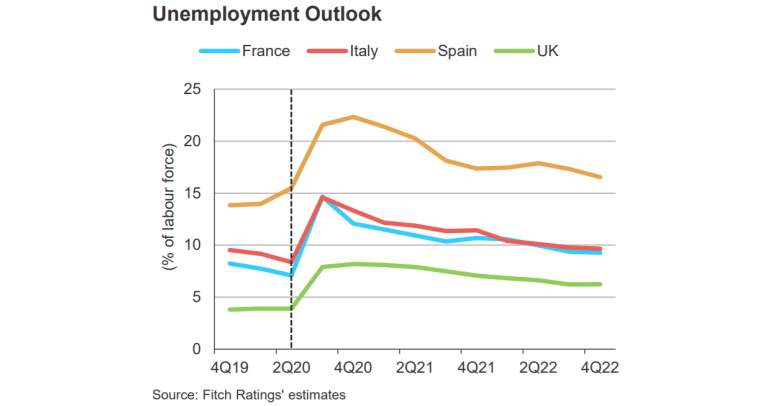

La parte más dolorosa de esta pérdida de impulso será el desempleo. Sin un crecimiento muy robusto, las economías no podrán absorber los millones de trabajadores que empiecen a salir de los Ertes y demás mecanismos: "En Italia y España, las cifras de desempleo y empleo de los últimos meses apuntan a la primera etapa de un continuo deterioro del mercado laboral en los próximos meses", asegura Arno Fontaine, economista del banco francés de inversión Natixis.

"Con los casos de covid-19 aumentando en algunas regiones y el hemisferio norte entrando en los meses más fríos de otoño, algunas formas de gasto, como salir a cenar a restaurantes o tomar algo en terrazas, también pueden comenzar a disminuir", anota Ben May, investigador jefe de economía global en Oxford Economics. A su vez, esto provocará un descenso de la renta disponible de los hogares que podría presionar a la baja los precios de la vivienda y los alquileres en algunas regiones. El cierre de negocios también podría se un catalizador de este movimiento del mercado inmobiliario. Por supuesto, esta caída de la renta también lastrará el consumo privado.

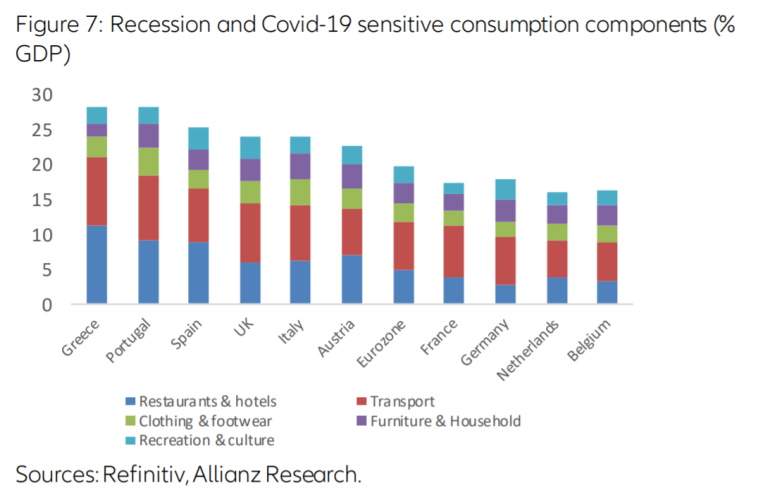

Este es uno de los problemas de España y del sur del Europa. Allianz ha desagregado el gasto en consumo privado para analizar qué parte del total está en peligro por el covid-19: "La proporción de componentes del consumo en riesgo durante la recesión actual oscila entre el 13% del PIB en Bélgica y hasta el doble con el 26% en Grecia. Curiosamente, nuestros cálculos ven un mayor riesgo para la recuperación del consumo privado en Grecia, Portugal, España y el Reino Unido que en Italia", sostiene el informe de la aseguradora alemana.

Los analistas de Societe Generale insisten en que los mercados laborales se enfrentan a una situación compleja ahora que algunas medidas de apoyo de los gobiernos podrían comenzar a relajarse y que las ventas al por menor empiezan a perder fuerza: "Es probable que el desempleo aumente en muchos lugares, en particular en aquellos en los que se han activado planes de empleo de tipo Kurzarbeit (los ertes alemanes), pero que se prevé que se reduzcan... Además, es probable que el crecimiento de los salarios se desacelere en casi todas partes, debido a un mayor desempleo y los mayores costes para muchas empresas. Todos estos son factores negativos para las ventas minoristas y el consumo privado en general".

"Con el coronavirus lejos de estar contenido, es probable que el distanciamiento social y las restricciones persistan hasta 2021 y por lo tanto que los consumidores se mantengan cautelosos ante el fuerte aumento del desempleo que ya ha ocurrido en EEUU y que se espera en Europa a finales de este año. Nuestras previsiones para EEUU y Europa continúan siendo la de una salida de la crisis en forma de logo de Nike, con una vuelta lenta a los niveles de PIB anteriores al virus, tras el rápido rebote que se ha vivido hasta ahora", apuntan desde la agencia de ratings Fitch.

La agencia de rating destaca que "el país tiene una mayor dependencia del turismo que sus contrapartes en la Eurozona y un mayor porcentaje de trabajadores en sectores que son vulnerables a las medidas de distanciamiento físico". De este modo es probable que la tasa de paro supere el 22% en algún momento de 2020 y 2021 para comenzar a descender lentamente. En 2022, el desempleo aún estará por encima del 17%, dos puntos más que el nivel actual.

Así, todo hace indicar que con el fin del verano y la euforia de la reapertura económica, la recuperación de la actividad va a tomar un nuevo cariz que podría ser denominado también como 'nueva normalidad económica'. Esta nueva normalidad podría perdurar hasta que se encuentre alguna solución definitiva o, al menos, suficiente para contener la expansión o la letalidad del covid-19.