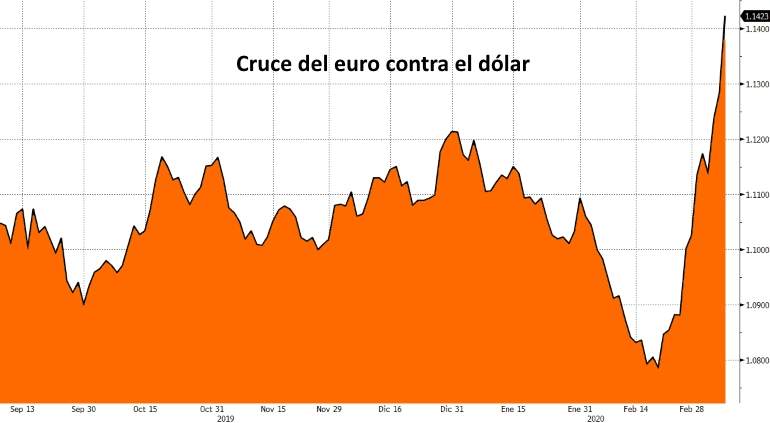

La economía de la zona euro podría estar cerca (si no lo ha hecho ya) por el impacto que está generando el coronavirus en la inversión y el consumo. Bancos y organismos financieros han rebajado drásticamente las previsiones de crecimiento para la ajada economía europea, advirtiendo de riesgo de recesión. Sin embargo, el euro se ha apreciado más de un 5% contra el dólar desde el pasado 20 de febrero, día en el que se puso fin a la tendencia bajista en la que se encontraba inmerso desde principios de año. Desde entonces, la situación para la zona euro solo ha empeorado, pero el escaso margen de maniobra del Banco Central Europeo y las expectativas de nuevas bajadas de tipos en EEUU están dando 'alas' al euro.

El coronavirus lo ha cambiado todo. Durante la primera parte del año, con la enfermedad todavía concentrada en China, la zona euro estuvo en el ojo del huracán por el impacto sobre el sector exterior. El euro sufrió una 'tormenta perfecta', cayendo a mínimos de 2017 contra el dólar. La economía de EEUU seguía firme, con la inflación por encima del 2%, el paro en mínimos y una Fed que no preveía cambios. Pero todo ha cambiado en pocos días. El coronavirus se ha extendido por el mundo y avanza a pasos agigantados amenazando la economía global. La Fed ha rebajado tipos de interés de forma urgente en 50 puntos básicos y se prevén varios recortes más, mientras que el BCE todavía no ha movido ficha y si no busca nuevos caminos (ampliar la gama de activos que compra, por ejemplo), el recorrido podría ser muy corto.

El mayor margen de la Fed está lastrando al dólar en su cruce con las mayores divisas, entre ellas el euro, que ya supera los 1,14 dólares por unidad, máximos desde julio de 2019. Si el BCE no se adentra en una nueva dimensión monetaria, similar a la que se encuentra en Banco de Japón, corre el riesgo de decepcionar a los mercados y apoyar el 'rally' del euro, que a la postre puede perjudicar a las exportaciones europeas. La 'fortaleza' del euro llega en el peor momento posible. Precisamente el filtro que ejerce el tipo de cambio suaviza los ciclos económicos. Cuando una economía se debilita, su tipo de cambio real también suele hacerlo amortiguarlo haciendo sus exportaciones más atractivas y las importaciones relativamente más caras, lo que estimula la producción doméstica.

Sin embargo, las decisiones de los bancos centrales a través del control de los tipos de interés a corto plazo pueden crear situaciones curiosas. Un dólar que quizá estaba 'sobrevalorado' por el gran atractivo de los activos americanos, ahora se deprecia frente al euro ante un BCE limitado. Los analistas de Danske Bank explican que "el coronavirus está afectando al crecimiento global y la perspectiva de una recuperación ahora es mucho más incierta que hace unas pocas semanas. Los bancos centrales mundiales ya están reaccionando y esperamos más recortes... Sin embargo, las expectativas del mercado son altas y, en nuestra opinión, el BCE corre el riesgo de decepcionar las expectativas del mercado, ya que puede ser reacio a profundizar en los tipos negativos".

La tasa de depósito del BCE se encuentra en el -0,5%, un nivel que está cercenando la rentabilidad de la banca y que de ir más allá podría terminar siendo contraproducente (alcanzar el 'reversal rate'), con unos bancos reduciendo la concesión de crédito para intentar sanear sus balances. Los economistas de TD Securities creen que "la reacción relativamente lenta del BCE al endurecimiento de las condiciones financieras, en particular en comparación con la Fed, se debe tanto al hecho de que al BCE no le queda mucho espacio político, como al estilo de gestión de consenso de Lagarde".

"Lagarde parece estar bastante centrada en la creación de consenso. Los informes sugieren que en las reuniones del Consejo de Gobierno, ella se aseguró de dar a cada miembro la oportunidad de expresar su punto de vista. Sin embargo, este enfoque será difícil de mantener a medida que avanzamos en la crisis y se hace más claro que la economía de la zona euro requiere estímulos adicionales", destacan estos analistas.

Los economistas de TD Securities van más allá y creen que "el BCE, probablemente, fue el obstáculo detrás de la falta de un mensaje coordinado del G7 la semana pasada cuando los mercados bajaron". Dirk Schumacher, economista de Natixis, incide en la misma cuestión: "El euro se ha apreciado a medida que otros bancos centrales han recortado tipos... no hay duda de que la Fed tiene mucho más margen de maniobra en lo que se refiere a recortar tipos".

Los expertos de Bank of America Merryll Lynch analizan en una nota las posibilidades de que el BCE actúe a través del precio del dinero. Los analistas creen que un recorte de tipos no puede calmar las preocupaciones sobre los problemas de flujo de caja de la empresa o las pérdidas de ingresos de los hogares durante la cuarentena. El problema no es el precio del crédito en este momento. La clave es garantizar la cantidad de crédito, especialmente a corto plazo.

"Uno podría verse tentado a bajar tipos para asegurarse de que la moneda no se aprecie más. Pero este argumento nos parece débil: ¿hasta qué punto el BCE puede luchar contra la Fed en este momento? La gran diferencia de margen de las políticas es importante, a menos que el BCE esté dispuesto a probar en que nivel se encuentra el 'reversal rate'".

Oliver Rakau, economista jefe de Oxford Economics para Alemania, cree que el BCE lanzará subastas de liquidez en condiciones muy favorables (una especie de TLTRO) orientadas a las pequeñas y medianas empresas que está sufriendo problemas de liquidez a causa del coronavirus. Pero las escasas balas que quedan en el revolver del banco central obligarán a Lagarde a posponer el recorte de tipos hasta a abril, cuando anunciará una rebaja de 10 puntos básicos en la tasa de depósito hasta el -0,60% y un incremento del programa de estímulos.

"Creemos que una rebaja de 10 puntos básicos puede limitar la apreciación del euro y reforzar el mensaje del BCE. El efecto adverso sobre la banca puede compensarse subiendo el múltiplo del sistema de tramos a 7 (lo que despenalizaría una parte mayor de la liquidez)", explica el economista alemán.

Si la Fed y otros bancos centrales con margen siguen bajando tipos, el euro corre el riesgo de seguir apreciándose durante un tiempo, al menos hasta que las expectativas sobre esos bancos centrales se queden sin margen (como le pasa al BCE en la actualidad). Otra opción poco probable es que el BCE decida seguir profundiza