El Banco Central Europeo (BCE) anunció en su reunión de marzo la puesta en marcha de nuevas inyecciones de liquidez a largo plazo (TLTRO-III) para la banca. Aunque todavía faltan los detalles, el BCE anunció antes de lo esperado esta medida que los propios miembros del Consejo de Gobierno han calificado de 'efectiva' o 'poderosa' en varias ocasiones. Esta herramienta, hasta ahora, ha funcionado casi a la perfección, cumpliendo con gran parte de los objetivos que se había marcado la institución monetaria: acelerar el crecimiento del crédito (con un menor coste) en la Eurozona con la intención de estimular la demanda y llevar la inflación cerca del 2%.

Según un trabajo publicado por el Banco de Finlandia en el que se estudian los efectos de la segunda ronda de estas subastas (TLTRO-II), "el resultado sobre el crédito bancario fue positivo y funcionó tal y como sus diseñadores pretendían. En particular, la TLTRO-II estimuló el crédito a las empresas, mientras que los efectos sobre el crédito al consumo y para la compra de vivienda fue estadísticamente insignificante".

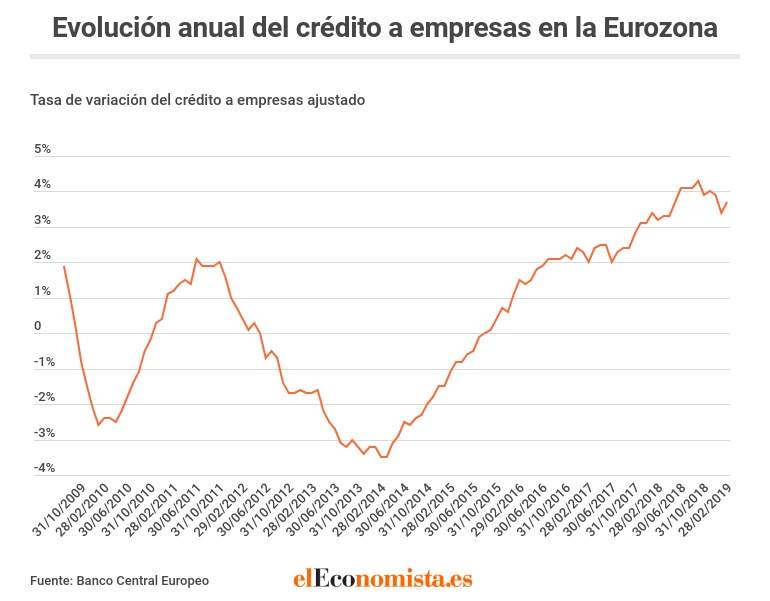

Crédito e inflación

Aunque son muchas las variables en juego y las herramientas monetarias implementadas, según los propios datos que publica el BCE, el crédito a empresas comenzó a crecer por encima del 2% interanual desde mediados de 2016, justo cuando se inició la primera subasta de estas 'macroinyecciones' de liquidez con incentivos para los bancos. Además, la Eurozona logró esquivar al fantasma de la deflación que acosó a la región desde 2014. La novedad en esta ocasión (TLTRO-II) residió en que la banca podía recibir intereses por pedir dinero al BCE si canalizaba esos fondos hacia la economía real.

Esas operaciones de refinanciación a largo plazo se han concedido a un interés tan bajo como el de la facilidad de depósito, que se encontraba y se encuentra en el -0,4%, es decir, que el BCE ha remunerado sus préstamos a los bancos hasta con un 0,4% siempre que hayan usado ese dinero para dar crédito a la economía real (familias y empresas), sin contar los prestamos con garantía hipotecaria.

Las entidades que superasen la cantidad media de crédito concedido, podrían pedir prestado (al BCE) a un tipo de interés que podría llegar a ser hasta del -0,4%. Según cálculos del banco suizo UBS, la mayoría de los bancos que participaron en estas rondas de liquidez han logrado superar este parámetro que les ha permitido recibir hasta un 0,4% por los fondos adquiridos en las subastas. Esto deja entrever que los incentivos han funcionado llevando a los bancos a incrementar el crédito en sus balances. Sin estos incentivos no está claro que la banca vaya a actuar incrementando el crédito a familias y empresas.

"Se estima que el efecto acumulativo de la TLTRO-II en los préstamos corporativos de los bancos que participaron supera el 30%. En contraste, los efectos estimados sobre los préstamos de consumo parecen modestos e insignificantes", sentencian los economistas finlandeses.

Sin embargo, la magnitud del efecto sobre los préstamos corporativos parece intuitivamente excesiva, ya que la cantidad agregada de crédito corporativo ha seguido creciendo de forma lenta a pesar del repunte vivido desde 2016. Antes de la Gran Recesión de 2008 era habitual ver incrementos del crédito a empresas del 6, 7 y 8%.

"Si el efecto total fuera realmente del 30%, significaría que el saldo crediticio agregado se habría contraído considerablemente sin la implementación de las TLTRO-II. Por lo tanto, es poco probable que estos resultados puedan interpretarse como un efecto agregado. En cambio, es probable que TLTRO-II afectara a todos los bancos, es decir, el incremento del crédito corporativo en los bancos que participaron redujo en parte los préstamos corporativos de otros bancos. Aún así, el efecto agregado ha sido positivo en su conjunto pese a este efecto 'expulsión'.

Aunque la panorámica muestra que esta herramienta ha sido poderosa y efectiva, sus resultados han dejado alguna sorpresa no esperada. Según los economistas del Banco de Finlandia resulta llamativo que el crédito al consumo no haya reaccionado de una forma similar que el concedido a empresas "porque las TLTRO estaban dirigidas de forma idéntica para fomentar el crédito al consumo y el corporativo, sin embargo el comportamiento de ambos fue muy diferente".

Diferencias con las VLTRO

Por último, cabe destacar que las TLTRO han servido para detener la creciente relación entre los bancos y la deuda soberana de sus países. Por ejemplo, las VLTRO (operaciones de financiación a muy largo plazo con unos parámetros diferentes a las TLTRO) lanzadas en 2011 "fueron usadas en gran parte por la banca para comprar bonos soberanos, lo cual fue probablemente un resultado no intencionado. De este modo, los resultados de las TLTRO sugieren que la estrategia de focalización (a través de los incentivos por conceder crédito a la economía real) ha sido efectiva".

Las VLTRO (very long-term refinancing operations) tenían la intención de "apoyar el crecimiento del crédito en la zona euro", según publicó el BCE el día de su anuncio, pero lo cierto fue que gran parte de toda esa liquidez subastada acabó en los bonos soberanos que por aquel entonces ofrecían unos rendimientos muy atractivos.

A pesar de este pequeño éxito logrado con las TLTRO, los expertos del Banco de Finlandia concluyen su trabajo pidiendo más esfuerzos por mejoras las herramientas de política monetaria: "Mientras que la TLTRO-II no ha desembocado en compras de deuda soberana, eso no quiere decir que la determinación de un objetivo se la panacea... aunque si puede ser un buen punto de partida".