Pasan las semanas y el Banco Central Europeo sigue sin dar pistas sobre la TLTRO-III, las subastas de liquidez a largo plazo, que se pondrán en marcha en septiembre. Quizá en la próxima reunión de abril se dé alguna pista y en la de junio (con la publicación de nuevas previsiones) se den todos los detalles. Por el momento, con la información ofrecida parece que estas subastas no van a ser la panacea para relanzar el crédito y la economía europea, sino más bien un parche con efectos limitados que servirá para dar algo de oxígeno a los bancos más débiles de la zona euro. No obstante, el BCE juega con ventaja, y los detalles que faltan por desvelar (probablemente aún no están decididos) podrían cambiarlo todo.

Si el BCE espera hasta junio para dar los detalles finales (los incentivos a la banca por dar crédito a la economía real) podrá adaptar esos parámetros a la situación económica de la Eurozona. Con las nuevas previsiones habrá más claridad sobre la brusca desaceleración de la actividad económica, sus efectos sobre la inflación y el crédito.

UBS: "Con lo que se sabe hasta ahora, esta TLTRO no será la herramienta poderosa que afecte de forma significativa al crecimiento del crédito y a la actividad económica de una forma amplia"

Hasta ahora, lo que se sabe es que la nueva serie de operaciones será trimestral y se llevará a cabo entre septiembre de 2019 y marzo de 2021, todas con vencimiento a dos años (en lugar de 4 años como las TLTRO-II). En el marco de las TLTRO-III, los bancos podrán obtener financiación por un importe de hasta el 30% de sus préstamos computables a 28 de febrero de 2019 a un tipo indexado al aplicado en las operaciones principales de financiación (REFI rate) durante la vida de cada operación. Ahora mismo, este tipo es del 0%.

Bajo estos parámetros, la TLTRO-III parece menos atractiva que la anterior, según el equipo de análisis de UBS para Europa: "Comparada con la TLTRO-II, las características de estas nuevas rondas parecen menos atractivas: el tipo de interés es variable (en lugar de fijo como en la anterior), el vencimiento es de dos años (en lugar de cuatro) y el subsidio/incentivo aún por revelar podría terminar siendo menos generoso", comentan los analistas de UBS.

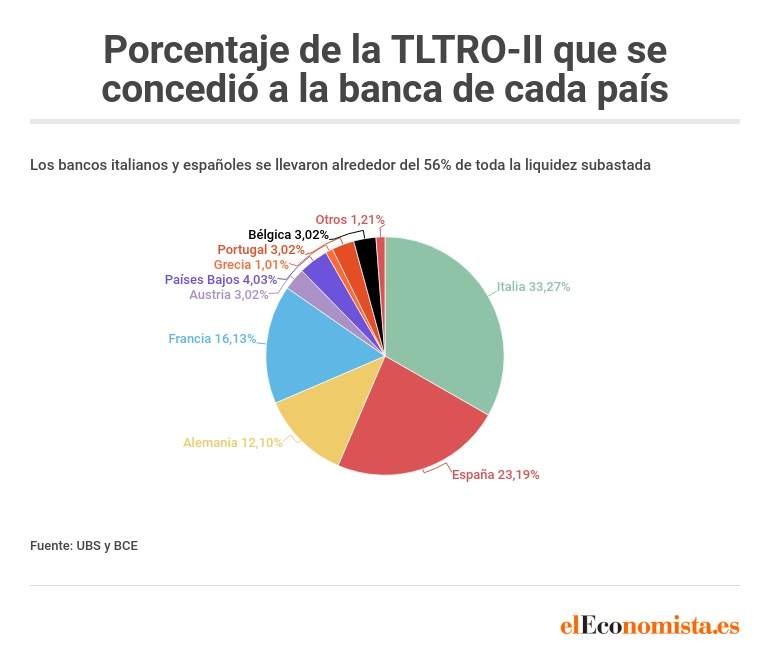

La TLTRO-II, a pesar de los incentivos, tuvo una dotación de 740.000 millones de euros, un 56% de todo lo que se podría haber subastado si los bancos hubieran demandado toda la liquidez que podían pedir según los límites establecidos.

"En general estimamos que la oferta total de la TLTRO-III podría estar entre 1,2 y 1,8 billones, pero creemos que la demanda de facto será mucho menor". Los economistas del banco suizo creen que la demanda "será limitada y sesgada hacia los segmentos más débiles de la banca de la Eurozona". Las entidades que tienen más problemas para lograr financiación un buen 'precio' en el mercado serán los que acudan con más ganas a estas inyecciones.

Con lo que se sabe hasta el momento, estas subastas de liquidez a largo plazo, que funcionaron tan bien durante 2016, "no serán la herramienta poderosa que afectará de forma significativa al crecimiento del crédito y a la actividad económica de una forma amplia". Si el BCE no 'subvenciona' esa liquidez de una forma similar a la de la TLTRO-II (remunerando a los bancos que diesen más crédito a la economía real), la banca que acuda podría acabar perdiendo dinero.

Con grandes incentivos todo sería diferente

Salvo que el BCE anuncie grandes incentivos, los bancos de los países 'core' de la Eurozona no tienen motivos para pedir cantidades importantes (respecto al tamaño de sus activos) de liquidez en estas subastas, mientras que los bancos de la periferia, que mostrarán un mayor apetito, podrían enfrentarse a determinadas limitaciones por haber copado gran parte de las rondas anteriores y por el fuerte peso en sus balances de las hipotecas. No obstante, todo lo anterior podría cambiar si los detalles que faltan por conocerse suponen un fuerte incentivo para la banca y reducen las limitaciones a las que se enfrentan la banca española e italiana.

"Ahora mismo vemos poco incentivo para que los bancos refinancien la liquidez de la TLTRO-II con los de la TLTRO-III; en todo caso esto podría ocurrir a finales de 2020 o principios de 2021, antes de que venza. Como consecuencia, la demanda de las primeras subastas estará concentrada en la banca italiana que tienen gran dependencia de los fondos del BCE, gran parte de la liquidez demandada durante la TLTRO-II y que está experimentando dificultades para acceder a los mercados mayoristas", sostienen desde UBS.

Coincidiendo con casi todo lo anterior, Nadia Gharbi y Frederik Ducrozet, economistas de Pictet WM, creen que "el BCE siempre puede suavizar las normas, excluyendo cantidades TLTRO-II que se pueden reinvertir en TLTRO-III (improbable), añadiendo préstamos hipotecarios al grupo de préstamos subvencionables (aunque el Lituano Vitas Vasiliauskas, miembro del Consejo General lo descarta) o añadiendo un subsidio más generoso, de 0,2% a 0,4% por debajo de la tasa REFI para bancos que sobrepasan el objetivo de concesión neta de crédito".

"Si las operaciones TLTRO-III se llevan a cabo a tasa REFI (ahora en el 0%) o más, teniendo en cuenta que el índice Eonia a dos años está torno a menos 0,3% y el Euribor de marzo 2021 en menos 0,1%, dudamos que la demanda de los bancos sea mucho mayor de lo que necesitan para refinanciar operaciones anteriores", añaden los expertos de Pictet.