El BCE ha puesto casi toda la 'carne en el asador' para reactivar el consumo y la inversión en la zona euro. Sin embargo, las familias y las empresas están optando por ahorrar una porción mayor de su renta por miedo a la llegada de un 'parón' de la economía que pueda afectar a sus futuros ingresos. Esta decisión de familias y empresas hace que los tipos negativos y los estímulos aplicados por el BCE pierdan fuerza o incluso lleguen a tener efectos contraproducentes, que pueden desembocar en un mayor ahorro que deprimirá aún más la demanda agregada.

Rendimientos decrecientes. Esta aburrida combinación de palabras define el efecto que tendrán las nuevas medidas expansivas de política monetaria en la zona euro. Ante la negativa de los gobiernos más fuertes (mejor posición fiscal) para implementar políticas fiscales expansivas contundentes (más gasto público, bajadas de impuestos o ambas a la vez) y los límites de la política monetaria, el frenazo económico que sufre la zona puede convertirse en recesión. Los últimos indicadores dejan entrever que el sector servicios (el que más peso tiene en Europa) se está contagiando de la contracción del sector industrial, la creación de empleo se desacelera, las familias están empezando a ahorrar y la política monetaria ha llegado a su límite. Estancamiento o recesión es lo que le queda a la zona euro si ceteris paribus.

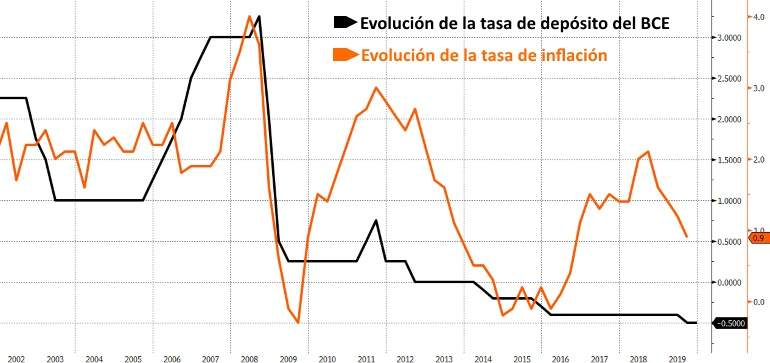

Ante los decepcionantes datos que acumula la zona euro en los últimos meses y una desinflación cada vez más evidente, Mario Draghi, presidente del BCE, anunció un paquete de medidas para revertir la situación. Sin embargo, el propio banquero italiano reconoció que "la política monetaria no puede hacerlo todo". El crecimiento se está apagando en la zona euro y la única política que está dispuesta a "hacer lo que sea necesario" está perdiendo su efectividad.

Barnaby Martin, Ioannis Angelakis y Elyas Galou, estrategas de Bank of America Merryl Lynch (BofAML), están convencidos de que "la idea es que los rendimientos son cada vez más decrecientes. ¿Por qué?, ya sea porque los bancos centrales comienzan a enfrentarse a sus propias limitaciones políticas y líneas rojas, o porque las medidas extremas terminan provocando efectos contrarios a la intuición".

En este segundo punto, por ejemplo, se puede asegurar que los bancos centrales desearían ver que sus medidas están provocando un mayor gasto por parte de las empresas y los hogares. "Pero el riesgo es que (ante unas políticas tan extremas) termine ocurriendo lo contrario y se termine impulsando el ahorro preventivo y el comportamiento defensivo de los agentes económicos", aseguran los expertos del banco estadounidense. Esto se conoce popularmente como la paradoja del ahorro.

El economista británico John Maynard Keynes hizo popular este término que se puede definir de la siguiente forma: cuando los hogares deciden aumentar sus ahorros (por miedo a lo que puede venir), puede tener sentido a nivel individual, pero el impacto agregado (todos los hogares ahorrando) puede ser muy negativo al ralentizar el consumo y, por lo tanto, el crecimiento económico.

"Dado que los tipos son muy bajos y a menudo negativos, existe la preocupación de que nos enfrentemos a esta paradoja. Esto implicaría que la política monetaria se vuelve estéril para impulsar el crecimiento", explica William Vijlder, economista de BNP.

Thomas Harr, economista de Danske Bank, argumenta que tras varios años de tipos negativos, los bancos no han sido capaces de trasladárselos a los depositantes de una forma clara. Más bajadas de tipos sólo afectarán a la rentabilidad de la banca y podrían terminar afectando al crecimiento del crédito, "una política más expansiva no ayudará... tendría más sentido que países con espacio fiscal implementasen estímulos", sentencia Harr.

Desde la firma financiera TD Securities aseguran en una nota que la zona euro está al borde de la recesión, "además, según revela nuestra investigación los rendimientos decrecientes de los estímulos monetarios han llegado para quedarse dentro de la zona euro". Desde esta firma también ven en la política fiscal una posible ayuda, Alemania es quien tiene más espacio y "un aumento de la inversión y el gasto no sólo estimularía la economía germana, también podría incrementar la demanda para los bienes de otros países de la zona euro. La mejor idea sería incrementar el gasto en programas de infraestructuras", aseguran estos expertos. Sin embargo, los límites constitucionales para incurrir en déficits y la obsesión de Alemania con unas cuentas equilibradas reducirá el tamaño de cualquier programa fiscal.

Por otro lado, hay teorías que sostienen que unos tipos de interés más bajos o negativos pueden contribuir a tasas de ahorro más altas, no más bajas, porque la tasa de rendimiento de los instrumentos financieros (depósitos, bonos...) es tan baja que las personas pueden intentar compensar este bajo retorno incrementado su cantidad total de ahorro. Este escenario es más probable que se produzca en una economía con una población que envejece, ya que las personas tienden a incrementar sus ahorros en la recta final de sus vidas laborales para estar mejor preparados para la jubilación.

De modo que el BCE puede seguir bajando tipos, ofreciendo subastas de liquidez y comprando activos, pero el resultado será cuanto menos dudoso. Son varios los trabajos que muestran que una bajada de tipos es mucho más efectiva cuando se produce desde unos niveles de partida con tipos de interés positivos. "Aunque no hay una lista exhaustiva para enumerar el fracaso cuantitativo, vemos una serie de métricas en Europa que parecen estar yendo en la dirección equivocada (al igual que en Japón)".

Por un lado, este tipo de políticas parecen estar incrementando la propensión a ahorrar de los hogares, con importantes aumentos en España y Alemania. Algunos expertos (los más alejados de las posturas dovish) llegan a asegurar que los tipos de interés negativos impulsan a las familias a ahorrar para compensar la caída de las rentas por intereses.

Las empresas no han cambiado su comportamiento pese al bajo coste de la financiación (ya sea crediticia o emitiendo bonos), "cabe destacar que las empresas japonesas han incrementado su ahorro desde 2014", a pesar de los bajos tipos. Se está produciendo cierto desapalancamiento del sector empresarial en la zona euro, las firmas no ven atractiva la inversión a pesar de unos mercados de crédito muy favorables.

La conclusión que exponen estos economistas es la siguiente: "Los hogares y las empresas están ahorrando más, no menos; la deuda se está pagando, no se utiliza para invertir; y los bancos están endureciendo en lugar de flexibilizando los estándares para conceder préstamos a las compañías. Quizás no sea sorprendente entonces que el BCE esté hablando con mayor urgencia sobre la necesidad de que los gobiernos den un paso adelante con una respuesta fiscal".

Estos expertos reconocen que la política monetaria tal y como se conoce hoy poco más puede hacer. No obstante, "en lugar de admitir la derrota, creemos que los bancos centrales probablemente se convertirán en la voz de la razón, alentando a otras partes de la economía a liderar la carga para apoyar el crecimiento del PIB", sentencian desde BofAML.