Extensa batería de medidas aunque todas ellas con un alcance limitado. El Banco Central Europeo (BCE) ha endurecido la tasa que cobra a los bancos hasta el -0,5% y ha anunciado la vuelta del programa de compras netas de bonos (QE por sus siglas en inglés), por valor 20.000 millones de euros mensuales y que dará comienzo el 1 de noviembre. También se implementa un sistema de tramos para reducir la penalización que paga la banca por el exceso de liquidez (ese -0,5% de la tasa de depósito), aunque su efecto será reducido. En lo que a tipos se refiere, el banco central ha vuelto a disparar contra la facilidad de depósito que se queda en el -0,5% tras un recorte de 10 puntos básicos. Este ha sido el primer recorte desde marzo de 2016. El resto de tipos clave quedan inalterados, con el tipo principal de refinanciación en el 0% y el de facilidad de crédito en el 0,25%. Lea aquí el comunicado completo.

Mario Draghi, presidente del BCE, ha argumentado estas decisiones durante la rueda de prensa. El italiano asegura que estas medidas eran necesarias tras unos datos de inflación más débiles de lo previsto y por la caída en las expectativas futuras de inflación, que además han venido acompañadas de una clara desaceleración del crecimiento económico.

Con esta batería de medidas se espera un mayor crecimiento del crédito y la inversión que a su vez impulsen los precios a través de la demanda. El recorte de tipos, junto con el programa de compras, el sistema de tramos y los cambios en las inyecciones de liquidez a largo plazo cumplen con las expectativas del mercado. Además, el BCE asegura que no subirá los tipos de interés hasta que la inflación alcance de forma sostenida un nivel cercano al 2% haciendo más acomodaticio el mensaje (forward-guidance). La reacción del mercado no se ha hecho esperar: los inversores compran bonos y venden euros.

Algunos miembros del Consejo de Gobierno habían expresado su oposición a las medidas de estímulo más radicales, particularmente a una reanudación de las compras de bonos netas, lo que se conoce como quantitative easing o QE. Finalmente, el BCE ha optado por una decisión salomónica, un nuevo programa de compras pero con un tamaño muy limitado de 20.000 millones de euros mensuales, que ha contado con la bendición de la gran mayoría del Consejo de Gobierno, según ha asegurado el presidente del BCE.

El instituto monetario no ha cambiado los parámetros que podrían hacer del QE un arma mucho más poderosa, por lo que con los límites actuales (33% de deuda por emisor y respetar las claves de capital) el programa tiene un vida e intensidad muy limitadas.

Aunque el BCE tiene una amplia gama de instrumentos de política monetaria a su disposición, cada uno de ellos implica complicaciones, una eficacia cuestionable y grandes efectos secundarios. Los miembros que son partidarios de un política monetaria más restrictiva habían defendido en las últimas semanas que la situación no es tan grave como para anunciar un nuevo QE porque no existe riesgo de deflación.

No obstante, el nuevo QE II es pequeño por su tamaño mensual de 20.000 millones en compra de bonos (llegó a alcanzar hasta los 80.000 millones al mes en el QE I), pero es cierto que el BCE no ha puesto fecha final para este programa de estímulos que "estará en marcha tanto como sea necesario para reforzar el impacto de la política acomodaticia en los tipos de interés, y finalizará poco antes de que el BCE empiece a subir los tipos de interés clave".

En lo que al sistema que compensa la tasa que paga la banca (los tipos negativos) se refiere, a partir del próximo 30 de octubre se establecerán dos tramos en la remuneración de las reservas, en los cuales una parte del exceso de liquidez quedará exento de la facilidad negativa de depósito, concretamente una porción del exceso de reservas total que la banca guarda en el BCE por un tiempo indefinido. Esa porción se calculará multiplicando por seis las reservas mínimas requeridas por el BCE y se remunerará al 0% de interés. Sin embargo, las entidades seguirán pagando por el dinero que aparcan a un día en la facilidad de depósito, que suma unos 600.000 millones de euros, y por la cantidad que supere esa fórmula (seis multiplicado por las reservas mínimas) sobre el exceso de reservas, donde tienen aparcado más de un billón de euros por tiempo indefinido.

Aún así, Draghi ha querido dejar claro que "los tipos de interés negativos son una necesidad". Los tipos negativos no van a causar el colapso del sistema financiero ni de los bancos, porque con esta política se ha estimulado el crédito y el crecimiento de la economía, lo que a su vez ha ayudado a la banca.

También ha habido cambios en las subastas de liquidez a más largo plazo (TLTRO III por sus siglas en inglés). Ahora, el tipo de partida para la banca que quiera esta liquidez será del 0% (en lugar del 0,10% anterior) y cada operación tendrá un vencimiento de hasta 3 años. El BCE se había reservado la posibilidad de cambiar estos parámetros según fuese fluctuando el crédito y la inflación. La banca podría ganar hasta un 0,5% pidiendo dinero prestado al BCE, lo que hace de estas subastas las más generosas de la historia.

Por otro lado, Mario Draghi ha descartado poner en marcha el conocido como 'helicóptero del dinero', que supondría la entrega directa de dinero a los gobiernos o a las familias sin que estas tuvieran que devolverlo. Sería un incremento directo de la oferta monetaria financiado con la impresión de dinero del banco central pero sin adquirir ningún activo a cambio como sí se hace con el QE (comprando bonos o acciones también en el caso de Japón).

Malas perspectivas económicas

No obstante, la zona euro no tiene un futuro sencillo. Los mayores problemas que enfrenta -la guerra comercial global, el Brexit y la desaceleración de China- son muy relevantes y pueden tener consecuencias nefastas, pero están fuera del alcance del banco central, lo que sugiere que cualquier estímulo tendría un impacto limitado. Mientras tanto, el ritmo de crecimiento del bloque es del 0,2% trimestral.

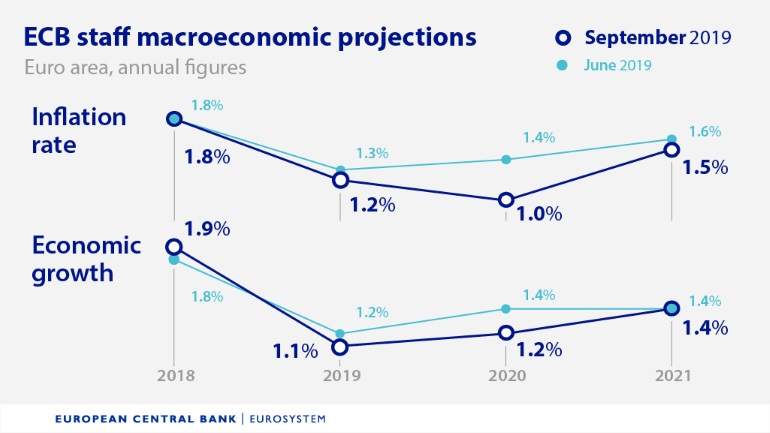

La situación no es positiva para la economía. Las perspectivas económicas vuelven a verse reducidas. El PIB crecerá este año un 1,1% interanual frente al 1,2% vaticinado en la reunión de junio, mientras que el 2020 será del 1,2% frente al 1,4% previsto en junio y en 2020 se mantiene en el 1,4%.

Por otro lado, la inflación será este año del 1,2% frente al 1,3% previsto, mientras que el 2020 caerá hasta el 1% frente al 1,4% esperado y en 2021 los precios avanzarán un 1,5% contra el 1,6% que se esperaba.

Para superar esta tendencia a la baja del crecimiento económico, Draghi ha vuelto a reclamar a los países que cuentan con espacio fiscal (Alemania, Países Bajos o Austria) que implementen políticas fiscales expansivas para impulsar la actividad económica en la zona euro. Sin embargo, Draghi no ha querido dirigirse a países concretos sentenciando que "en el BCE somos extremadamente humildes haciendo recomendaciones a los gobiernos".

El banquero italiano asegura que hubo absoluta unanimidad sobre el posible uso de la política fiscal para estimular los precios y el crecimiento económico. El riesgo de recesión en la zona euro sigue siendo bajo pero se está incrementando, según ha asegurado Draghi. Por ello, el banquero cree que los países deben usar la política fiscal para reducir este riesgo de contracción de la economía.