¡Que viene la japonización! Resulta evidente que la economía de la Eurozona tiene cada vez más parecido con el Japón de hace dos décadas, y el camino a seguir de aquí en adelante también podría ser una réplica. A pesar de la connotación negativa que va implícita en el término 'japonización' (elevado endeudamiento y bajo crecimiento e inflación), lo cierto es que a Japón no le ha ido tan mal como parece, los estándares de vida de su población han seguido aumentando a un ritmo similar al de resto de países avanzados. Sin embargo, la llegada de estos 'males' a la Eurozona pueden tener un efecto diferente por las particularidades que caracterizan al bloque del euro: división y heterogeneidad.

Las similitudes entre la Eurozona y Japón son evidentes, no sólo eso, sino que además cada vez son mayores. Tipos de interés negativos, elevado endeudamiento, menguante rentabilidad de la banca, compras masivas de activos por parte del banco central, y todo ello combinado con un crecimiento del PIB decepcionante, baja inflación y una población cada vez más envejecida y decreciente. La zona euro es una especie de Japón unos quince años más joven. La cuestión ahora es si la Eurozona solo va a replicar los aspectos negativos de la 'japonización' o si lograra también imitar los positivos.

Para Japón, la 'enfermedad' económica que lleva su nombre no ha sido el fin el del mundo. El crecimiento agregado del PIB en Japón ha sido prácticamente nulo en las últimos décadas, lo que desde fuera se puede interpretar como un fracaso absoluto. Sin embargo, el bienestar individual no depende del tamaño del PIB, sino de la porción de PIB que toca a cada persona.

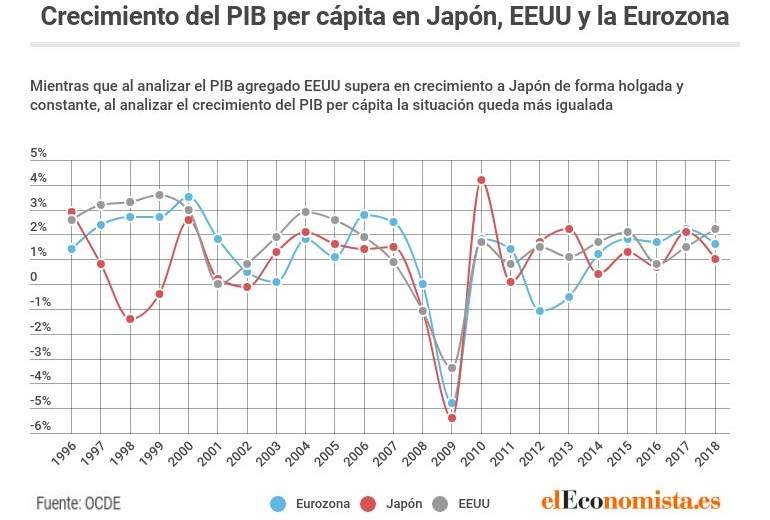

Aunque el PIB de Japón ha crecido mucho más despacio que el de EEUU en las últimas décadas, el PIB per cápita presenta una panorámica muy diferente. No sólo se estrecha mucho la diferencia sino que en varios años este indicador ha crecido más rápido en Japón, apoyado por una disminución de la población y un crecimiento de la productividad bajo pero constante.

Adam Slater, economista de Oxford Economics, explica en una nota que "desde 2011 el crecimiento del PIB per cápita en Japón ha sido muy respetable. Este indicador (el mejor para calcular el nivel de vida) se ha incrementado de media un 1,2% desde 2010, ligeramente por encima de los países del G7 y superando a Australia, Canadá o la Eurozona".

El PIB per cápita en Japón ha crecido a un ritmo respetable y la tasa de paro se ha mantenido en niveles muy bajos

La tasa de paro en Japón se encuentra en el 2,4%, muy cerca de mínimos históricos. Carten Brzeski e Inga Fechner, economistas de ING, explican que "la 'japonización' no tiene que ser algo malo, es más bien una descripción del estado de la economía. A pesar del prolongado periodo de bajo crecimiento, la economía sigue siendo la tercera más grande en términos de PIB nomina y es una de las más innovadoras y digitalizadas".

En un trabajo publicado esta semana, los expertos de ING sostienen que gracias a los grandes paquetes fiscales Japón continúa disfrutando de unas infraestructuras muy bien cuidadas, lo que también contribuye a la calidad de vida de los nipones.

Dificultades extra para la Eurozona

En caso de que la zona euro no pueda abandonar el estado de 'japonización' tendrá que luchar contra varios obstáculos para disfrutar al menos de los aspectos positivos que se han comentado anteriormente.

Japón ha contado con una ventaja en todo este proceso, que es la homogeneidad casi absoluta de su sociedad y de los marcos que dan forma a los mercados del país. "Por el contrario, en la heterogénea Eurozona, las tensiones políticas internas y entre países podrían producir diferentes intereses, desarrollos económicos y el controvertido uso de la política fiscal entre los miembros, haciendo de las reformas a largo plazo más importantes que nunca".

En concreto, los economistas del banco holandés creen que "la discusión sobre el papel de la política fiscal en los intentos de estabilizar o reactivar la economía claramente tiene el potencial de generar mayores conflictos en la Eurozona que en Japón".

Desde la firma Oxford Economics inciden en que "el espacio para copiar el mix de fuerte expansión fiscal y monetaria en Japón es muy limitado en la Eurozona, particularmente a nivel individual". Esas políticas podrían ser clave para Europa, no sólo por el proceso estructural de 'japonización', también si la desaceleración actual de la economía se profundiza "y empuja a estados de la Eurozona como Italia y Grecia hacia una deflación absoluta, lo que pone en riesgo sus niveles de deuda pública, que podrían volver a registrar un crecimiento explosivo".

A lo anterior hay que sumar los diferentes marcos laborales y especializaciones productivas en cada país de la Eurozona que desembocan en unas tasas de paro desiguales y en unos comportamientos diferentes. Patrick Artus, economista jefe de Natixis, explica de forma resumida la debilidades de la Eurozona de cara al futuro: falta de movilidad del capital, escasez de coordinación en las políticas económicas, ausencia de un mercado laboral único y un mercado único incompleto que impide al grupo beneficiarse de las sinergias que produciría una unión real.

"Un mercado laboral único supondría que las reglas y las instituciones se armonizasen entre los países de la zona euro (salario mínimos, costes por despido, negociación salarial, tipos de contrato, seguro por desempleo...). En ausencia de esto, los costes laborales serán divergentes y las correcciones se deberán realizar a través de las dolorosas devaluaciones internas (reducción de salarios y beneficios distribuidos)", explica este economista francés.

Esta heterogeneidad puede provocar que algunos países sufran una 'japonización' mucho más dura que otros, soportando grandes niveles de desempleo, deflación y políticas de austeridad para evitar que los desequilibrios rompan la zona euro. La unión real de la Eurozona debe acelerar para evitar este tipo de escenarios.

¿Hay solución?

Charles Dumas, economista jefe de TS Lombard, cree que si la Eurozona quiere evitar una 'japonización' dura "tendrá que aceptar una unión fiscal y económica total y comenzar a descifrar cómo lograr una unión monetaria óptima, algo que los simples criterios de convergencia de Maastricht no han conseguido".

Para la Eurozona, las lecciones del futuro de la japonificación son más importantes que las lecciones del pasado. La experiencia japonesa muestran que será muy difícil escapar de un entorno de bajo crecimiento y baja inflación... Para el BCE, esto significa que incluso mirando más allá del horizonte a corto plazo con incertidumbres económicas y comerciales, y la posibilidad de recortes de los tipos de la Fed no habrá mucho espacio para aumentar el precio del dinero en los próximos años".

Pero como advirtió en 2012 Peter Praet, economista jefe del BCE por entonces, "la política monetaria no puede proporcionar una solución duradera a los problemas subyacentes que causan esta heterogeneidad persistente en la zona euro... los gobiernos deben actuar en una variedad de áreas políticas, especialmente en lo que respecta a la consolidación fiscal, las reformas estructurales y la estabilidad financiera, dentro de un marco de gobernanza reforzado a nivel europeo. Esta es la única forma en que podemos hacer que la zona del euro vuelva a una senda de crecimiento sostenible".