La rentabilidad de la banca en la Eurozona se ha desplomado en los últimos doce años. Los bajos tipos de interés han diezmado el margen de intermediación financiera, lastrando el beneficio de la banca y poniendo en duda el crecimiento del crédito. A esto hay que sumarle la penalización del -0,4% (uno de los tres tipos clave del BCE) que los bancos pagan por el exceso de liquidez que almacenan en el banco central. Todo ello está haciendo que la banca de la zona euro se parezca cada vez más a la de Japón y esto a su vez japonice la economía. También podría verse al revés, que la 'japonización' de la economía esté contagiando a la política monetaria y a la banca.

David Folkerts-Landau, economista jefe de Deutsche Bank, cree que la banca de Europa y de la Eurozona, en particular, están cerca de sufrir una enfermedad similar a la que padece el sector en Japón, "donde los bancos forcejean con la rentabilidad y la economía real sufre como resultado de lo anterior".

Esta cuestión es de vital importancia en regiones como Europa donde la salud de los bancos está directamente relacionada con la de la economía. "El sistema bancario europeo es el más grande del mundo y provee tres cuartas partes de la financiación de las empresas y nueve de cada diez euros con los que se financian los hogares. Esta fuerte dependencia de la banca supone que la economía de la Eurozona se estancará si los bancos no logran unos balances sólidos y una rentabilidad financiera competitiva", aclara Landau, economista de un banco alemán, que son los más perjudicados por los tipos negativos del BCE (por su intensidad del negocio de depósitos) y no se benefician apenas de las inyecciones de liquidez a largo plazo.

En un documento publicado por el banco germano se presenta un dato clave que muestra el abismo entre la banca europea y la de EEUU (que sí mantiene unos niveles de rentabilidad similares a los de últimas décadas): "La tasa negativa sobre la facilidad de depósito está penalizando a los bancos más fuertes de Europa con unos 7.500 millones de euros al año. Al mismo tiempo, los bancos de EEUU reciben unos 35.600 millones de euros por su exceso de reservas". Para compensar esto, "al menos se debería implementar un sistema de tramos que aliviase esta penalización".

"No resulta extraño que los precios de las acciones de los bancos europeos coticen muy por debajo de su valor en libros, cerca de las valoraciones que muestran los bancos de japoneses, mientras que las entidades de EEUU cotizan en su valor en libros o por encima"

Landau, además, cree que los tipos negativos no han logrado su objetivo de forzar a los bancos a incrementar su oferta de crédito, mientras que las familias y las empresas tampoco han aumentado su demanda de financiación ante un crédito mucho más barato: "Los tipos negativos han fallado a la hora de restaurar el crecimiento sostenible, incluso a pesar de los estímulos sin precedentes con la compra masiva de activos y las subastas de liquidez de largo plazo hechas a medida para los bancos más débiles. Mientras, la economía de EEUU crece cerca de un 2,5% y la Eurozona sufre un rápido deterioro de su economía y la vuelta a los tipos positivos parece tan esquiva como lo ha sido en Japón".

Cuando se habla de tipos negativos en la Eurozona, los expertos se refieren a esa penalización o tipo sobre la facilidad de depósito, que no sólo afecta a la liquidez que la banca acumula en esa facilidad, sino que también se aplica a todo el exceso de reservas que las entidades depositan en el banco central. Este 'exceso' es la cantidad de reservas que rebasa el nivel mínimo obligatorio (este paga un 0%) marcado por el BCE. Ambas cantidades conforman el denominado 'exceso de liquidez' que suma cerca de 1,9 billones de euros y está penalizado con el -0,4%. Este tipo de interés ha ganado gran relevancia en la última década ante el fuerte crecimiento que ha experimentado la liquidez en las economías desarrolladas, restando protagonismo al tipo de interés con en el que operan las principales operaciones de refinanciación, que hoy está en el 0% y que tradicionalmente ha sido considerado como el más relevante.

Una banca que se 'japoniza'

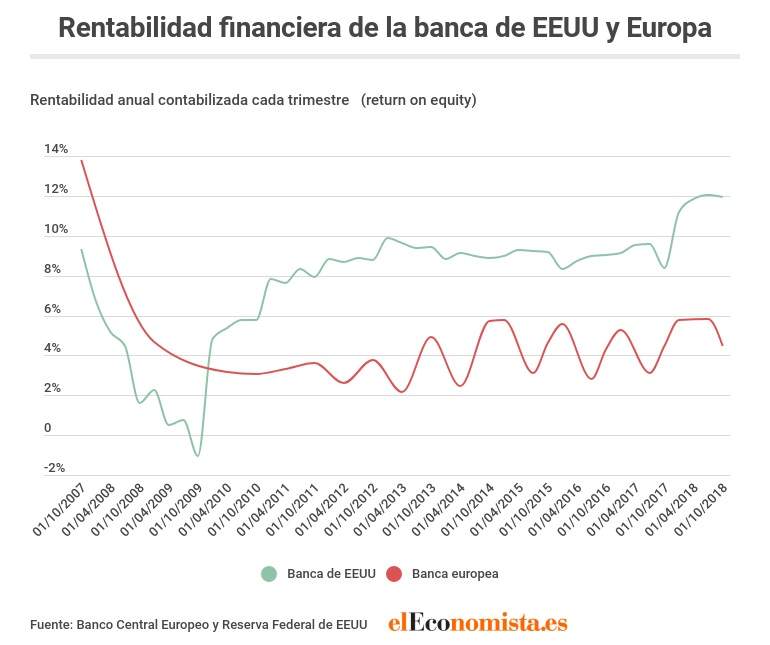

La rentabilidad financiera de la banca Europea ha pasado de superar el 10% con facilidad en los años previos a la Gran Recesión a caer hasta el 5,7% en el último año del que se tienen datos. Ni mucho menos todo es culpa de ese tipo negativo en la facilidad de depósito: el contexto general de bajos tipos de interés, un largo proceso de desapalancamiento, el aumento de la morosidad, el menor crecimiento del crédito y la propia la penalización que paga la banca por su exceso de liquidez han sido la combinación de factores que están 'destrozando' la rentabilidad del sector.

A pesar de este complejo contexto, los analistas del banco germano creen que Europa aún se encuentra a tiempo de evitar la 'japonización' completa de la banca, "a pesar de que las crecientes simetrías entre ambos países". Por ejemplo, el margen neto por intereses (el dinero que gana el banco por pedir prestado y prestar) de los bancos de Japón ha caído desde el 1,5% del año 2000 hasta el 0,9% de hoy, mientras que en el caso de los bancos europeos (a pesar de sufrir también un descenso) aún se mantiene en el 1,6%, pero la persistencia de los tipos bajos puede tener un impacto significante". En el caso de la banca de EEUU este margen se acerca al 3,5%.

Ante el creciente parecido entre ambas regiones, "no resulta extraño que los precios de las acciones de los bancos europeos coticen muy por debajo de su valor en libros, cerca de las valoraciones que muestran los bancos de japoneses, mientras que las entidades de EEUU cotizan en su valor en libros o por encima... Mucha culpa de esto ha sido la divergencia entre la política monetaria de la Fed y la del BCE", comentan desde Deutsche Bank.

Además, la experiencia de Japón muestra que los estímulos monetarios y las bajadas de tipos de interés no han servido para llevar la inflación hasta el objetivo del 2% ni para reanimar el crecimiento agregado del PIB. No obstante, aunque estas políticas no hayan sido la solución, tampoco se puede saber a ciencia cierta qué hubiera pasado si no se hubieran implementado, quizá la economía nipona hubiera quedado atrapada en una deflación fuerte y constante, junto a una reducción del nivel de vida de sus ciudadanos. O quizá no.

Para evitar la 'japonización' de la banca europea, los analistas de Deutsche Bank proponen una mayor consolidación del sector, creando unos bancos más sólidos y grandes que puedan aprovechar sinergias y construir unos balances más sólidos. Este modelo se puede contemplar en EEUU, una verdadera unión monetaria en la que unos pocos bancos dominan prácticamente todo el negocio, lo que desemboca en un incremento de su rentabilidad.

Medidas para no emular a Japón

Otra medida clave sería "destruir las barreras legales y los tratos especiales de los bancos nacionalizados, las cooperativas y otros bancos que pertenecen al sector público, que suelen tiene unos incentivos débiles y una menor disciplina". Junto a esto también sería importante acabar con el nexo entre los bancos nacionales y la deuda soberana nacional en sus balances, que impide la diversificación e intensifica los riesgos para esos bancos y las economías domésticas cuando un shock afecta al país en cuestión.

A su vez, culminar la unión bancaria resulta imprescindible para que todos los bancos de la Eurozona jueguen con las mismas reglas. Por último, los expertos de Deutsche Bank proponen la creación de un mercado de capitales europeo más profundo y con menos barreras, que reduzca la propensión de inversores y otros agentes a invertir sus fondos dentro de sus fronteras.