Los rendimientos de los bonos en Europa han subido con intensidad en las últimas semanas. Sin embargo, este avance de los intereses (que encarece la financiación) se ha producido sin que se hayan visto cambios relevantes en las expectativas de crecimiento en la economía europea. Una vez más los mercados se mueven y no reflejan lo que pasa en la economía real, al menos en la europea. La sincronización financiera global, junto a la desincronización económica, puede terminar costándole caro a Europa si el BCE no actúa de forma clara.

BNP Paribas: "El aumento de los rendimientos de la deuda pública de la zona del euro, impulsados por un incremento de los intereses estadounidenses, no puede considerarse un signo de fortaleza económica. Al contrario, llega en un mal momento"

Economistas y algunos miembros del Banco Central Europeo (BCE) han coincidido en señalar a EEUU como 'culpable' de este endurecimiento de las condiciones financieras a este lado del Atlántico. El plan estímulos de Joe Biden ha elevado las expectativas de inflación y crecimiento en EEUU (efectos internos o domésticos), sin embargo el impacto sobre los mercados ha sido mucho más global. El riesgo es que Europa termine pagando unos tipos más altos (la cruz) sin disfrutar de la otra parte (la cara): el fuerte crecimiento económico y de la inflación que permitirá a EEUU reducir el peso de la deuda en términos relativos y generar empleo.

William De Vijlder, economista de BNP Paribas, advierte en una nota para clientes que es esto no es una buena noticia para los países del euro. El ciclo financiero, tal como se refleja la evolución de los mercados de renta fija y renta variable, está muy sincronizado a nivel mundial, pero en la actualidad coexiste con una desincronización del ciclo económico entre EEUU y la zona del euro. "El aumento de los rendimientos de la deuda pública de la zona del euro, impulsados por un incremento de los tipos estadounidenses, no puede considerarse un signo de fortaleza económica. Al contrario, llega en un mal momento", asegura el experto de BNP.

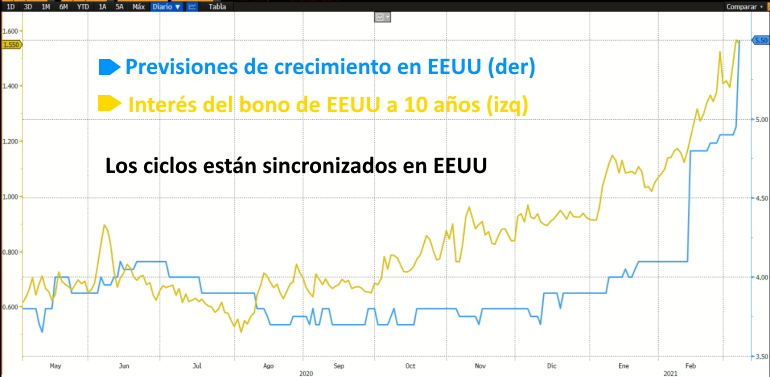

Como se puede observar en el siguiente gráfico, en EEUU la subida del rendimiento del bono a 10 años sigue la estela de las expectativas de crecimiento económico, que han ido incrementándose en los últimos meses a medida que avanzaba la vacunación y se incrementaban lo estímulos. Desde BNP creen que EEUU está preparado para afrontar un incremento de los costes de financiación, pero Europa no. Sin crecimiento sólido, estos costes se le pueden atragantar.

El ciclo económico es diferente en ambas regiones. EEUU alcanzará los niveles de PIB previos a la pandemia este año (se espera que crezca un 5,5% tras caer solo un 3,5% en 2020), mientras que en la zona euro no se alcanzarán niveles pre-covid hasta 2022 al menos (crecerá solo un 4,4% este año tras caer un 7% en 2020).

Además en EEUU ya se ha comenzado a crear empleo con fuerza, mientras que en la zona euro se prevé casi lo contrario. Este 2021 puede ser el año de las quiebras y del aumento del paro en la zona euro. Los ciclos económicos están desincronizados en ambas regiones, pero los ciclos financieros muestran cierta coordinación global.

La situación está lejos de ser grave todavía, pero el incipiente movimiento está ahí. Por ejemplo, el bono francés a 10 años regresó a territorio positivo la semana pasada por primera vez en 10 meses, después de haber cotizado durante la primera parte de 2021 con un interés del -0,32. El bono español a 10 años paga ahora un rendimiento cercano al 0,4%, mientras que hace dos meses coqueteó con los tipos negativos.

A esto se le suma la subida del petróleo, que impulsará la inflación de costes (no generada por la demanda) en una región que es pura importadora de 'oro negro'. Hablando mal y pronto: Europa corre el riesgo de 'comerse' unos tipos y una inflación más altas pese a que la economía se encuentra a años luz de su crecimiento potencial.

Para explicar la situación, De Vijlder recurre a una celebre frase pronunciada en 1971 por John Connally, entonces secretario del Tesoro de EEUU, en una reunión del G-10: "El dólar es nuestra moneda, pero es vuestro problema". Una versión actualizada sería algo así como "esta es nuestra combinación de políticas (fiscal y monetaria), pero es vuestro problema. Por supuesto, estas palabras no han sido pronunciadas por funcionarios estadounidenses, pero la combinación de una política monetaria acomodaticia durante el tiempo que sea necesario y una política fiscal muy expansiva está teniendo un efecto contagio en la zona del euro", comenta el economista de BNP.

Esta semana, el Banco Central Europeo debe deja muy claro que no va a permitir un endurecimiento de las condiciones financieras mientras que la economía no dé signos claros de vida. "Uno esperaría, como mínimo, una declaración muy contundente del Consejo de Gobierno del BCE el 11 de marzo sobre la actuación del banco central en caso de que los rendimientos sigan aumentando. Aunque, por supuesto, los mercados preferirían una acción inmediata", comenta De Vijlder. Por ahora, el BCE sigue sin dar señales de vida en las compras de bonos semanales.

"Estamos viendo un contagio indeseable que es hostil para la recuperación"

En la coyuntura actual, el aumento de los rendimientos de la deuda pública de la zona del euro llega en un mal momento. Fabio Panetta, miembro del Comité Ejecutivo del BCE, ha sido muy explícito al respecto en un discurso reciente: "Ta estamos viendo un contagio indeseable del aumento de los rendimientos estadounidenses en la curva de rendimientos de la zona del euro. Si no se aborda, esto conduciría a un endurecimiento de las condiciones de financiación que es incompatible con nuestras perspectivas internas y hostil para nuestra recuperación".

Como se puede ver en el gráfico, el interés del 'bund' alemán ha subido mientras que las previsiones para el crecimiento de la zona euro se han deteriorado. La combinación de rendimientos altos y bajo crecimiento puede ser letal para la recuperación de la zona euro.