Antes de que los problemas de distribución y producción de la vacuna fueran patentes en Europa, ya se preveía una recuperación algo más rápida en EEUU respecto a la UE y a la zona euro. Sin embargo, la dudosa gestión de Bruselas a la hora de comprar y distribuir las vacunas, junto a un menor apoyo fiscal respecto a EEUU, va a incrementar sobremanera la brecha entre ambas economías, pudiendo llegar a generar una desincronación de los ciclos económicos y monetarios importante entre ambas regiones.

Unicredit: "Mientras que EEUU corre el riesgo de estar haciendo demasiado para impulsar su economía (sobrecalentamiento), la UE corre el riesgo de estar haciendo 'demasiado' poco"

EEUU crecerá con mucha más fuerza, la inflación resurgirá con notable intensidad y la Reserva Federal, probablemente, empezará a endurecer su política monetaria antes. La brecha entre EEUU y la UE está condenada a ensancharse.

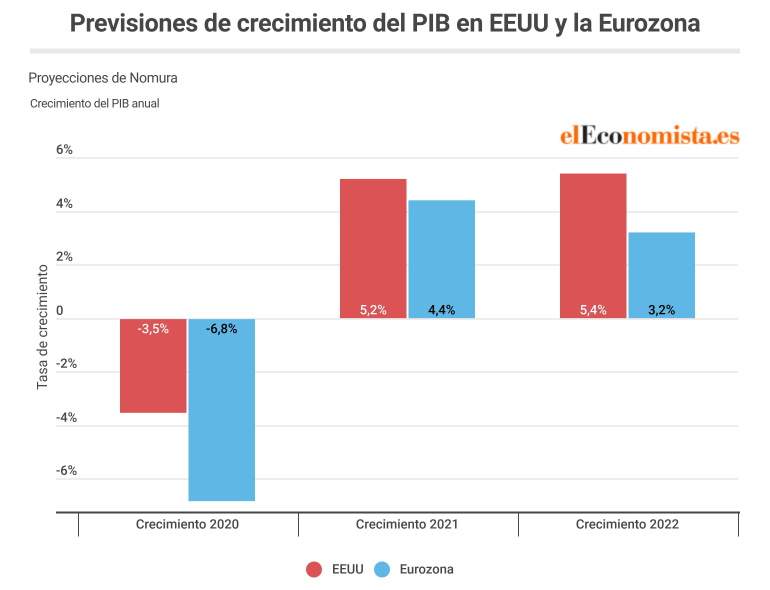

Hace unos pocos meses, el consenso del mercado (ponderado por Bloomberg) preveía un crecimiento más vigoroso de la economía en la Eurozona que en EEUU para 2021. En parte era lógico por un 'efecto rebote', puesto que la zona euro ha sufrido una recesión en 2020 (-6,8%) que casi duplica a la de EEUU (-3,5%). Sin embargo, en lo poco que va de 2021 las previsiones han cambiado de forma notable por las diferencias a la hora de gestionar la vacunación y los estímulos para la recuperación económica.

El ritmo de vacunación está siendo mucho más rápido en EEUU (12,45% de la población a día de hoy) que en la UE (3,45%), lo que permitirá a la primera potencia del mundo recuperar parte de la normalidad antes que el Viejo Continente. A esto hay que sumar el fuerte apoyo a la economía que prevé insuflar el gobierno americano, unos 1,9 billones de dólares (con apoyo directo a las familias), que pecan más de pasarse que de quedarse cortos. Ahora el debate en EEUU gira en torno al potencial de ese estímulo, que podría sobrecalentar la economía, generando desequilibrios, burbujas y mucha inflación.

Los mercados anticipan también esta desconexión entre ambas economías, como queda reflejado en el creciente diferencial entre el 'bund' alemán y el bono del Tesoro de EEUU a 10 años. Los inversores esperan más inflación, crecimiento y mayores tipos de interés en EEUU. Desde Unicredit lo dan por hecho: "La brecha de crecimiento transatlántica se ampliará", aseguran sus economistas en la revisión de sus previsiones para 2021.

"El mayor cambio en las perspectivas se produce en EEUU, reflejo en gran medida de un mayor apoyo fiscal real y esperado. Hemos revisado al alza el crecimiento del PIB de EEUU para este año de manera significativa hasta el 4,8% desde 1,8% anterior. La Fed probablemente anunciará la reducción gradual de las compras de bonos en diciembre, aunque es probable que los tipos se mantengan congelados hasta 2023", aseguran los analistas de Unicredit.

Por el contrario, "nuestras proyecciones del PIB para la Eurozona no han cambiado mucho". Para este año esperan un crecimiento del 3,5%, mientras que para 2022 esperan un rebote del PIB del 4,4%. "Todavía esperamos que el BCE extienda el PEPP más allá de marzo de 2022". Estos expertos explican que el principal determinante del crecimiento económico del año pasado fue la prevalencia del virus, y lo mismo ocurrirá este año, razón por la cual el despliegue de vacunas es tan importante.

"Hasta ahora, el progreso ha sido desigual, con los países de la UE muy por detrás del Reino Unido y de EEUU, mientras que los principales mercados emergentes están aún más atrasados y, en varios casos, ni siquiera han comenzado el despliegue".

EEUU corre el riesgo de hacer demasiado mientras que la zona euro podría hacer demasiado poco

Por otro lado, el segundo motivo de esta brecha de crecimiento es el apoyo político a la economía, en particular la política fiscal, que es más decisiva que la política monetaria en esta crisis, aseguran desde Unicredit. "Aquí, el principal cambio se produce en EEUU, donde ahora vemos una recuperación mucho más fuerte este año gracias al enorme apoyo fiscal adicional, mientras que los miembros que en la Eurozona el riesgo es hacer demasiado poco con la política fiscal". Además, estos expertos creen que la zona euro volverá a entrar en recesión técnica (dos trimestres consecutivos de contracción) antes de iniciar la recuperación económica.

Desde banco japonés Nomura también han revisado a la baja el crecimiento de la zona euro para 2021 (al 4,4%) y para 2022 (3,2%), mientras que la inflación promediará un aumento del 1,8% en 2021 y un 0,9% en 2022. Para EEUU las previsiones se han disparado: en 2021 crecerá un 5,2% y en 2022 un 5,4%, ensanchando la brecha de PIB con la zona euro. Además, la inflación promediará este año el 2,4% y el 2,1% en 2022, alcanzando de forma sostenida el objetivo que marca la Reserva Federal (2%).

El banco japonés también anticipa la entrada en recesión del euro, con una caída trimestral del PIB del 0,9% en el primer trimestre de 2021. Por otro lado, el banco central se verá obligado a mantener los tipos en el -0,5% actual (tasa de depósito) durante todo el periodo que abarca la previsión. Además, la tasa de paro estará en el 9,8% en 2022, muy por encima del 7,3% que marcaba antes del covid-19. Por el contrario, para EEUU prevén que el crecimiento positivo continúe durante el primer trimestre, con un avance del 2,5%, que cogerá tracción en el segundo trimestre con un rebote del 7%. Por si esto fuera poco, la tasa de paro habrá caído al 3,5% en 2022, por debajo de los niveles previos al covid (el desempleo lleva meses cayendo en EEUU).

Todo hace indicar que EEUU logrará recuperar los niveles de PIB previos a la pandemia en algún momento de 2021, mientras que a la zona euro le llevará uno o dos años más. Pero lo que es peor, la tasa de paro en la zona euro se mantendrá elevada durante el periodo 2021-2022, cerca del 10% (algunos países como España tendrán tasas superiores al 15%). En EEUU, el desempleo caerá a niveles más bajos, incluso, que antes de la pandemia.