EEUU y la Eurozona se han enfrenado la crisis económica derivada del covid-19 de forma diferente. El primero apostó por 'permitir' una destrucción masiva de empleo a cambio de ofrecer importantes prestaciones y subsidios a los parados, junto a unos planes de estímulo fiscal sin parangón con grandes inversiones en infraestructuras. En Europa, en cambio, se ha apostado por proteger el empleo a toda costa con medidas como los Erte y otros esquemas de trabajo a corto plazo, junto a vastos programas de avales y garantías de liquidez para las empresas. Sin embargo, el gasto público discrecional parece muy inferior, por ahora, al de EEUU.

Estas diferencias a la hora de afrontar la crisis, junto a otros factores (más estructurales), podrían estar marcando la recuperación económica y el futuro camino de la política monetaria. Si bien es cierto que aún queda tiempo para que ambas regiones recuperen el PIB previo al covid, el mercado de bonos ya anticipa que EEUU lo hará mucho antes. La recuperación, en la todavía primera potencia del mundo, será más rápida, fuerte y vendrá acompañada de una mayor inflación.

Lo que está pasando en el mercado de bonos es la antesala de lo que ocurrirá en ambas economías. Analizando las rentabilidades exigidas a los bonos soberanos, la diferencia entre las principales referencias de EEUU (T-Note) y Europa (Bund alemán) ya se encuentra en máximos no vistos desde la primera semana de marzo del año pasado, momento en el que comenzó el pánico de los mercados por el avance del covid-19 por todo el mundo.

En concreto, el bono a 10 años alemán cotiza en el entorno del -0,53%, mientras que el estadounidense lo hace ya por encima del 1,10%, con lo que la brecha es de 167 puntos básicos. La brecha se comenzó a ampliar con fuerza en verano, anticipando que la recuperación económica en EEUU llegaría antes, generando inflación y obligando a la Reserva Federal de EEUU (Fed) a emprender el camino de la normalización monetaria antes que el Banco Central Europeo (BCE).

Esta desconexión de los ciclos monetarios entre ambas regiones ya se pudo ver durante la pasada crisis: la Fed de EEUU llevó los tipos de interés por encima del 2% y comenzó a reducir su balance, mientras que el BCE ni siquiera pudo poner en marcha la normalización monetaria. Ahora, una combinación de una mayor inflación esperada en EEUU, crecimiento real, déficit fiscales y una política monetaria más restrictiva (respecto a la del BCE) son factores que contribuyen a esta descorrelación.

"Los rendimientos de los bonos del Tesoro estadounidenses y los bonos alemanes tienden a estar muy correlacionados, pero desde finales de agosto, los rendimientos del Bund alemán se han mantenido esencialmente estables, mientras que los rendimientos de los bonos del Tesoro de EEUU han aumentado... Esto podría reflejar una visión más pesimista de los inversores sobre las perspectivas de crecimiento en Alemania y, por extensión, en la zona euro", señala BNP Paribas en un su editorial semanal.

El BCE lo compra todo por ahora

Otra interpretación es que la prima de riesgo real ha disminuido en Alemania respecto a EEUU. Esto se explicaría, en parte, por el fuerte incremento del endeudamiento en EEUU para financiar un nuevo paquete de estímulo, pero también podría reflejar que el BCE, a través de sus compras de activos (QE, PEPP), ha tenido un gran éxito a la hora controlar los rendimientos de los bonos influyendo en la prima de riesgo. No obstante, "si esta última interpretación fuera la más apropiada, los inversores se pondrán cada vez más nerviosos ante la perspectiva de que tras el covid-19, el BCE decida detener las compras netas bajo su PEPP".

El BCE parece condenado a mantener cierto nivel de compras de bonos para evitar tiranteces en el mercado de deuda soberana, lo que impedirá una normalización temprana de la política monetaria y, por ende, de una futura subida de tipos. Mientras que en EEUU se empieza a especular con otro 'taper tantrum', en la zona euro aún se tiene el foco puesto en cuánto más se pueden alargar las compras netas del PEPP.

El consenso de los analistas consultados por Reuters pronostican que el diferencial entre los rendimientos de EEUU y Alemania se mantendrá alrededor de los 160 puntos básicos en 2021, puesto que se esperan que el PIB de EEUU vuelva a los niveles anteriores al covid-19 más rápido que en la Eurozona. Además, las compras de bonos del BCE han sido más favorable al Bund que las de la Fed para el bono americano. El gran paquete de estímulos que ha sido bendecido por Yanet Yellen, próxima secretaria del Tesoro, obligará a emitir grandes cantidades de deuda, lo que presionará al alza los rendimientos del bono americano salvo que la Fed amplíe su QE para 'engullir' toda esa deuda.

Más gasto, crecimiento e inflación en EEUU

EEUU recuperará, probablemente, su nivel de PIB previo a la pandemia en 2021. El consenso de Bloomberg vaticina una caída de la economía del 3,5% en 2020, que vendrá seguida de un crecimiento del 4,1% en 2021 y del 3,3 en 2022. En la zona euro la panorámica es bien diferente: el PIB se contraerá un 7,3% en 2020 y crecerá en 2021 un 4,3%. Es decir, con una caída de la producción que dobla a la de EEUU en 2020, la zona euro solo crecerá dos décimas más en 2021, un rebote mediocre después de una caída tan abultada.

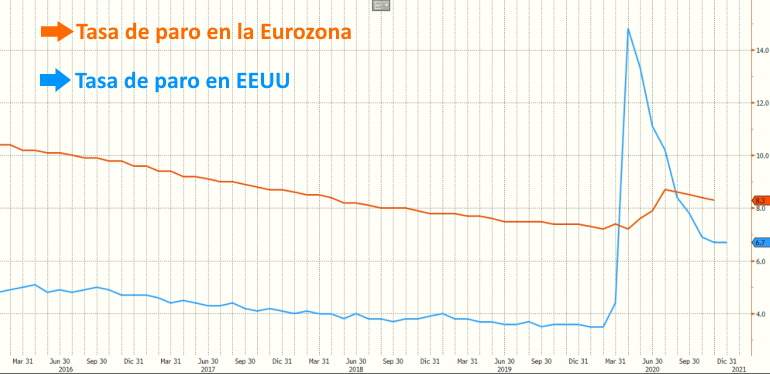

Las distintas vías para afrontar la recesión y estimular la recuperación, más la enorme flexibilidad del mercado laboral de EEUU y su economía en general, están marcando la diferencia. Aunque la tasa de paro se disparó por encima del 14% en los primeros meses de la pandemia en EEUU, ahora

ha caído hasta el 6,7%. En la zona euro, el desempleo subió solo levemente durante lo peor de la crisis, pero ahora se encuentra relativamente atascada encima del 8%.

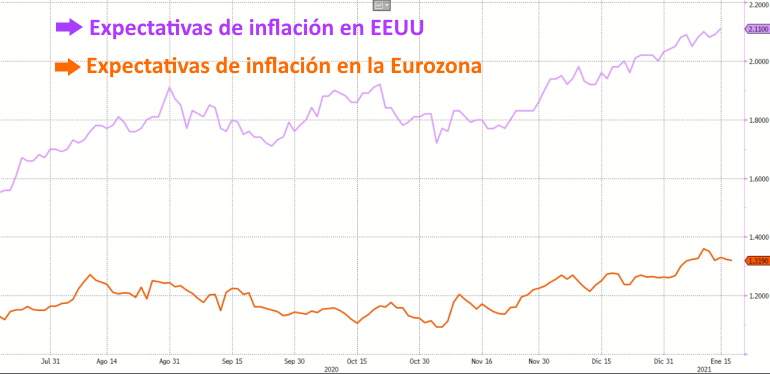

Por otro lado, el consenso de Bloomberg cree que la inflación en la zona euro será de media de un 0,9% en 2021 y del 1,2% en 2022, mientras que en EEUU superará ligeramente el 2% (objetivo de la Fed) en 2021 y 2022. Estas previsiones coinciden con las expectativas de inflación a cinco años dentro de cinco años (la inflación que se espera dentro de 10 años), que en EEUU han superado el 2% en diciembre, mientras que en la zona euro aún se encuentran por debajo del 1,4%. Una mayor inflación influye de forma determinante en el rendimiento nominal de los bonos.

"Teniendo en cuenta las expectativas actuales del mercado, que prevén recuperación económica estadounidense más sólida gracias al gasto fiscal adicional, estamos revisando al alza nuestra previsión de mitad de año para el bono del Tesoro a 10 años, elevando el rendimiento del 1% al 1,2%, aunque podría subir hasta el 1,4-1,5% en las próximas semanas. No obstante, tales niveles dañarían las finanzas del Tesoro de los Estados Unidos (especialmente en vista de la emisión masiva de este año) y probablemente incitarían a la Fed a intervenir", comenta Laureline Renaud, estratega de Pictet Wealth Management, en una nota para clientes.

Aún queda mucho trabajo por delante, pero hasta la fecha todo hace indicar que la economía de EEUU volverá a la normalidad antes que la de la zona euro. En la primera economía del mundo parecen estar dispuestos a hacer lo que sea necesario para evitar una recesión duradera y dolorosa. Desde DWS creen que el gasto adicional para luchar contra el covid podría exceder 1 billón de dólares, con lo que el gasto pandémico total para 2020-2021 superará los 4 billones de dólares o más del 20% del PIB. Esto sin duda reforzará la recuperación, dejando atrás a Europa, la cuestión es si esa recuperación será lo suficientemente fuerte como para devolver ese dinero sin problemas.