La discutida claridad de la Reserva Federal (Fed) a la hora de concretar cuándo comenzará a retirar los estímulos para hacer frente a la pandemia al mismo tiempo que prosigue el repunte del bono americano tras meses de constante subida -en los primeros días de enero ha superado el 1%, nivel no visto desde el comienzo de la pandemia- ha hecho a muchos en el mundo financiero resucitar el fantasma del 'taper tantrum' de 2013 como una posibilidad real para este 2021.

Tras varios años de estímulos para salir de la gran crisis, en 2013 la Fed empezó a mostrar sus intenciones de echar el freno poniendo sobre la mesa una reducción anticipada de sus compras de bonos, algo conocido como 'tapering'. Estos aspavientos provocaron una rápida oleada de venta de bonos entre los inversores, con el consecuente aumento de los rendimientos y caída de los precios.

Este 'berrinche' de los mercados ('tantrum' en inglés) ante la notoria amenaza de que Ben Bernake, entonces presidente de la Fed, pusiera cara de 'halcón' y redujera la compra de activos disparó la volatilidad y provocó acusadas caídas en los tipos de cambio y en los precios también de los bonos y acciones de las economías emergentes, beneficiadas en los años previos de una activa búsqueda global de rendimientos.

El cuadro actual presenta importantes similitudes, especialmente el estar ante un escenario de salida de una grave crisis con unos niveles de deuda casi sin precedentes. Por eso vuelve a ser esencial saber cómo se moverá la Fed y cómo gestionará una posible 'congelación' de su balance.

Aunque el presidente de la Fed, Jerome Powell, ha reiterado este jueves que no hay previsión de subir los tipos a corto plazo ni razón alguna para alterar la actual política expansiva, en la Reserva hay ruido de fondo. Las declaraciones recientes de algunos de sus miembros han mostrado una incipiente división entre los que abogan por revisar a finales de 2021 el actual ritmo de compra de bonos -120.000 millones de dólares al mes (80.000 millones en bonos soberanos y 40.000 en activos respaldados por hipotecas)- y los que defienden no hacer ningún cambio antes de 2022. Estas vacilaciones hacen que los inversores en bonos empiecen a actuar con recelo.

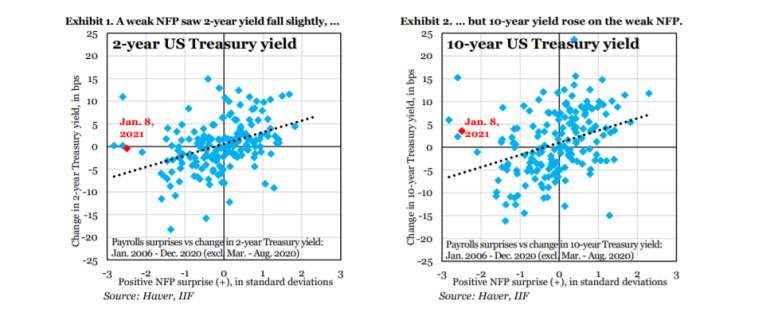

Pero... ¿existe realmente riesgo de repetir un 'taper tantrum' como el de 2013 en el que el rendimiento del bono americano a 10 años pasó del 1,6% al 3% en pocos meses? El Instituto Internacional de Finanzas (IIF) ha realizado diversos cálculos midiendo la sensibilidad de los bonos americanos en los últimos años ante datos económicos que supusieran una sorpresa positiva o negativa.

Según aclaran en su nota metodológica, el objetivo de inflación de la Fed es la última pista de su orientación futura, la cual pasa por anclar los tipos de interés nominales, incluso una vez que el PIB comience a recuperarse con la administración global de las vacunas. "Si esta orientación a futuro es creíble, se debería evitar que los rendimientos suban con datos sorpresa positivos, porque los mercados creerán que la Fed sigue siendo acomodaticia. Pero si los mercados comienzan a cuestionar esta orientación futura de la Fed, estos datos sorpresa positivos serán importantes", añaden.

En un ejemplo elaborado con el último dato de nóminas no agrícolas en enero, que fue peor de lo esperado, las gráficas del IIF muestran que el rendimiento del bono a dos años apenas subió, pero sí lo hizo algo más el del T-Note y el del bono a 30 años. "El hecho de que los rendimientos a más largo plazo subieran sugiere que los mercados ven los datos débiles como un catalizador para un mayor estímulo fiscal", explica el informe, advirtiendo de que una reacción de esa índole aviva el riesgo de repetir un 'taper tantrum' como el de 2013.

Aunque estos datos y otros que presenta el estudio, como que la importancia estadística de los datos sorpresa positivos aumentó precisamente en 2013 superando la de los datos sorpresa negativos, dejarían abierta la posibilidad de que se repita un 'tantrum' en 2021, desde el IIF consideran que existen diferencias clave que lo hacen poco probable.

La principal, sostiene la nota, es que "la Fed en 2021 se enfoca en anclar los rendimientos nominales, mientras que en 2013 podría decirse que lo que pretendía era una liquidación del mercado de bonos, como evidencia acumulada de transacciones altamente apalancadas en el sector inmobiliario". "Por lo tanto, vemos un genuino 'tantrum' como un riesgo para 2022, no para 2021".