Madrid

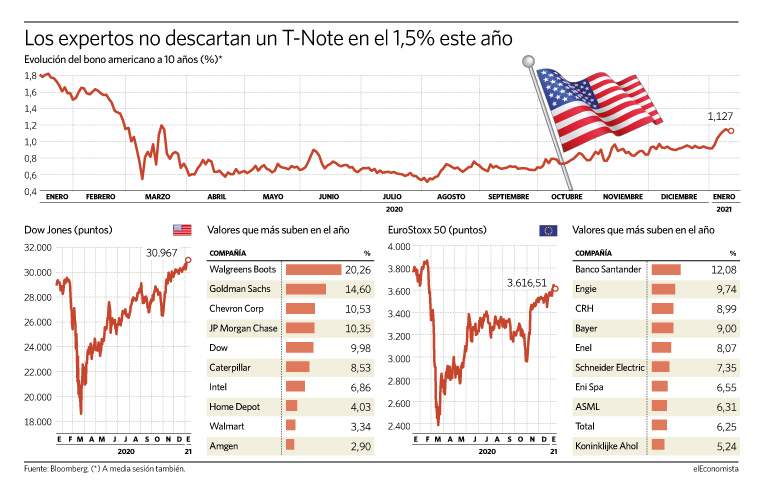

Los valores cíclicos por fin están despuntando. Desde que a principios de noviembre del año pasado Pfizer y después sus competidores fueron anunciando una alta efectividad de sus vacunas contra el Covid la rotación en bolsa hacia las compañías más sensibles al ciclo fue siendo cada vez más palpable, como pusieron de manifiesto las últimas encuestas de gestores de Bank of America. Y ahora, con el bono norteamericano a 10 años habiendo superado el 1% de rentabilidad, desde los mínimos que tocó en marzo de 2020, es cada vez más evidente el impulso que están recibiendo por parte de los inversores.

Este efecto se está dejando notar en la bolsa norteamericana, sobre todo en las entidades financieras y las compañías relacionadas con las materias primas y el consumo, al empezar a descontarse cierto repunte de la inflación que beneficie el comienzo de la subida de tipos en Estados Unidos, con el impacto positivo sobre el balance de los bancos, y la búsqueda de compañías más propicias para recoger los efectos de los estímulos económicos que se espera implemente de forma inmediata el Gobierno de Joe Biden, que contará con el apoyo del Congreso y el Senado, en manos del Partido Demócrata, que podrían ser mayores de lo que se descontaba al haber caído bajo su control los dos senadores del estado de Georgia.

De los diez valores más alcistas en el año en el Dow Jones aparecen bancos como Goldman Sachs y JP Morgan, que se revalorizan un 14,5% y un 10% respectivamente, junto a la petrolera Chevron, la química Dow o el gigante de la maquinaria para la construcción y equipos industriales Caterpillar, que suben un 10,5%, un 10% y un 8,5%. La cadena de bricolaje Home Depot y los grandes almacenes Wallmart también aparecen en este grupo, aunque sus incrementos en bolsa son menores, del 4% y el 3%, respectivamente.

Esta correlación también se encuentra en el S&P 500, donde entre los sectores que más suben se encuentran aquellos más relacionados con las materias primas, como el cobre y el petróleo, con alzas del 18% y el 15%, o los fabricantes de automóviles, que suben también un 18%, además de otros relacionados con el consumo doméstico, como las compañías de electrodomésticos, ordenadores personales, bebidas o cadenas de televisión, que presentan alzas superiores al 10% en estas primeras semanas del año.

En Europa se ha producido cierto contagio, al liderar el Banco Santander las subidas del EuroStoxx 50 en el año, con un 12%, junto al grupo irlandés de materiales de construcción CRH, que ha incrementado su valor en bolsa casi un 9% en lo que va de año.

Pendientes de resultados

Este optimismo con las entidades financieras se pondrá a prueba en Estados Unidos a finales de esta semana, con el inicio de la ronda de presentaciones de resultados, con JP Morgan Chase, Citigroup y Wells Fargo. "Queda por ver si tendremos tan gratas sorpresas como tuvimos en el tercer trimestre. Como recordatorio, los beneficios bajaron un 5,7% para las empresas del S&P 500, comparado con una previsión de caída del 21% al comienzo de la temporada", señalan en Bank Degroof Petercam.

Pero la expectativa de cierto aumento de la inflación por los estímulos fiscales apuntalan de momento la tesis de los inversores, sostenida en organismos como la Reserva Federal norteamericana. Algunos de sus miembros ya han manifestado que la Fed podría ir reduciendo en 2021 su volumen de compras de deuda, según recogía Bloomberg. Y una vuelta paulatina a la normalidad con las vacunas también podría ayudar al regreso de los consumidores.

En cuanto a las compañías industriales y más directamente relacionadas con las materias primas, se benefician del incremento del cobre, que tocó máximos el pasado 7 de enero, al llegar a los 369,6 dólares (ahora se encuentra en los 362,4) o del petróleo, que se ha disparado casi un 10% en el año, hasta los 56,51 dólares. Pero también la recuperación de otros materiales como la celulosa o el acero, gracias a la reactivación industrial de China, denotan que las compañías están pudiendo ejercer cierto control de precios en los contratos de sus productos, como ocurre con las papeleras.

Riesgos

Este entusiasmo con el ciclo oculta un riesgo latente. La expectativa de una mayor inflación en EEUU ha llevado al bono norteamericano hasta el 1,11% de rentabilidad pero el consenso de mercado lo ve incluso en el 1,5% a lo largo de este año. De prolongarse esta escalada y si la Fed se viera obligada a anunciar cierto cambio en su política monetaria, los inversores podrían replantearse la ecuación riesgo en bolsa.

Además, algunos expertos advierten de que las señales de recuperación todavía son frágiles. "Con mucha liquidez, tipos bajos y el desplome de los precios en la primera mitad de 2020, vamos a empezar a ver cómo las expectativas de inflación empiezan a repuntar, y tenemos que vigilar hasta qué punto éstas se van a trasladar a la rentabilidad de los bonos, que son las que realmente soportan el comportamiento de los mercados", explica José Miguel Maté, CEO de Tressis.