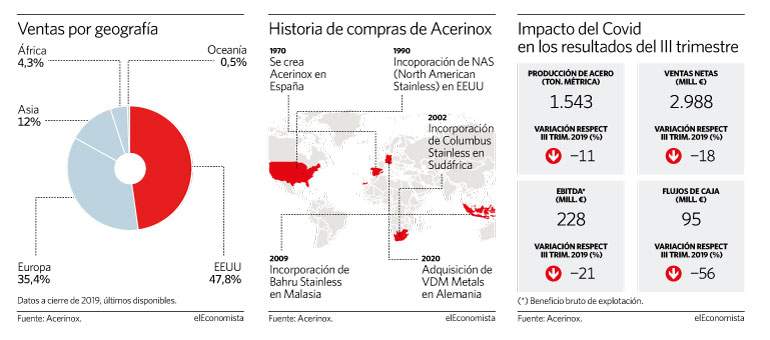

El ciclo ha vuelto, después de que el Covid se cruzara en su camino, y a la cabeza de la recuperación los analistas sitúan a Acerinox. La acerera española ha logrado en el último mes ser la mejor recomendación de compra de todo el Ibex 35 y sus acciones están solo un 6% por debajo de borrar todas las pérdidas provocadas por la pandemia desde febrero. La adquisición de la alemana VDM Metals, líder mundial en aleaciones especiales de metal, será la pieza clave que permita a la compañía cerrar 2020 con una tímida caída de solo el 8% de su beneficio bruto, según las estimaciones que maneja la compañía, algo inalcanzable para el resto del sector.

Si hay una compañía cíclica en España esa es Acerinox, que ahora está tratando de recuperar los 9 euros por acción, tras llegar a caer a 6. ¿Diría que el momento vivido con el Covid-19 es el más extraño que han sufrido o responde a la lógica del cíclico?

La situación que tenemos es absolutamente anormal, por eso la recuperación debería llevarnos a la normalidad. Empezamos con la acción a 10 euros preCovid y estaba mostrando ya la tendencia del nuevo ciclo alcista. Para nosotros 2018 no fue un buen año, con la caída de la demanda de acero inoxidable. Ya veníamos viendo un ciclo a la baja, pero después de dos años sin crecimiento teníamos la esperanza de que 2020 fuese el inicio de un ciclo alza, pero el Covid lo ha trastocado todo. Si somos tan previsibles como se dice muchas veces, entre el dinero que va a entrar en juego en EEUU con los planes de infraestructuras y los planes de recuperación europeos, creo que debemos ser optimistas y que la acción se irá moviendo hacia donde la ven los analistas al menos, algo más de 9 euros, pero dentro de esta media hay quien da precios objetivos de 12 euros.

"La compra de VDM Metals nos permite ser menos cíclicos y más previsibles"

¿Observa similitudes entre la crisis actual y otras anteriores?

Hemos vivido momentos de grandes parones, quizás más puntuales, como en el último trimestre de 2018 que nos hizo acabar el año con inventarios bajos, dentro de estrategias defensivas. Este año llegamos a junio con producciones del 50% frente a la normalidad, y ahora estamos prácticamente a niveles preCovid. Lo bueno es que aprendimos mucho en la crisis de 2010, lo que significa variabilizar los costes, lo hemos ido ensayando en crisis anteriores y ahora nos hemos adaptado más rápidamente. Somos de las firmas que menos están sufriendo en España.

"Una oferta buena por Bahru (Malasia) tendríamos que considerarla"

¿Han calculado ya qué impacto positivo puede tener en sus resultados tanto el plan de reconstrucción europeo como la inversión en infraestructuras en EEUU?

No lo estamos estimando. Lo que prevemos es que no llegaremos a estar hasta mediados de 2022 a niveles preCovid en términos de consumo de acero inoxidable. En EEUU los planes de infraestructuras no están ni cuantificados. Si las infraestructuras incluyen plantas de tratamiento de agua, por ejemplo, saldremos mucho más favorecidos. En el caso de Europa se está fiando todo a la digitalización y a las energías renovables y, sobre todo, al hidrógeno. Veremos a ver en qué participamos. La bajada de combustibles fósiles nos puede llevar a recortar los costes de consumo, pero sí tenemos mucho que decir en el hidrógeno. Pensamos que podríamos reducir hasta un 20% las emisiones de CO2.

Recientemente, Acerinox ha distribuido el dividendo comprometido con cargo a 2019 de 0,50 euros por acción, tal y como estaba previsto antes de la pandemia. ¿Qué mensaje se le puede mandar al inversor sobre su política de retribución?

Tenemos una historia muy consistente. Mantuvimos los 0,4 euros por acción durante la crisis anterior, aunque algún año tuvimos que recurrir al scrip dividend [pago en acciones], y en cuanto pudimos volvimos al dividendo en efectivo y luego lo hemos subido a 0,5 euros. Si en este año hemos mantenido 0,5 euros es de esperar que lo sigamos manteniendo. Se puede confiar en nosotros porque tenemos una historia muy sólida.

¿Y volverán a recurrir al 'scrip dividend' con cargo al resultado de 2020 afectado por la crisis?

Nuestro objetivo es pagar en efectivo y en cuanto podamos el excedente de caja que tengamos y que no necesitemos para hacer inversiones el objetivo es utilizarlo en recomprar acciones.

La 'hoja de ruta' que ha dado la compañía es que en el cuarto trimestre del año el beneficio bruto será similar al del tercer trimestre. Esto implica cerrar el ejercicio con un ebitda de unos 350 millones de euros, 50 millones menos que en 2019. ¿En qué palancas se apoya Acerinox para lograrlo?

VDM Metals se incorporó a los resultados en febrero, por eso creo que vamos a estar del orden del 8% por debajo del ebitda del año pasado [se estima que VDM aporte un 20% del ebitda del grupo]. Además de ajustes de costes, en EEUU el negocio ha ido razonablemente bien. Si en España, en Sudáfrica y en Malasia bajamos la producción hasta el 50%, en EEUU el mínimo de la producción estuvo en el 65% [en el peor momento de la pandemia]. Desde el primer día nos declararon industria esencial. Es curioso, por ejemplo, cómo ha reaccionado de rápido el sector de electrodomésticos porque, quizás, estamos todos invirtiendo en la comodidad de nuestras casas. También el sector químico o el farmacéutico han seguido funcionando bien y hemos conseguido mantener esa actividad.

¿Por qué la adquisición de VDM y qué aporta al grupo?

Es fruto de un análisis muy detallado. La oportunidad surgió durante el confinamiento. La celebración de la firma la tuvimos que hacer por videoconferencia. Nos pilló en el peor momento, pero teníamos confianza en que el coronavirus era una situación transitoria. Es una compañía que crea valor para nosotros y, además, tenemos la fortaleza o tranquilidad financiera de pasar por esta operación sin peligro. Lo primero que hicimos fue fortalecer nuestro balance, y coger toda la deuda disponible para tener un colchón de liquidez ante lo que pudiera pasar, y tenemos ahora mismo una ratio deuda ebitda del 2,1 ó 2,2 veces, bastante razonable tras la compra de VDM y la situación actual.

"Tenemos el compromiso de Nippon Steel de mantener el 15,5% de las acciones"

¿Forma parte del negocio principal?

Es una pregunta difícil. Al fin y al cabo el acero inoxidable es una aleación de níquel, lo que pasa es que nosotros llegamos hasta el 20% del níquel y ellos empiezan en el 40%. Y mientras que nosotros en inoxidable producimos hasta 2,5 millones de toneladas al año, VDM, el mayor productor del mundo, fabrica 40.000 toneladas. VDM es más parecido a una joyería que a una acería, es una boutique. Pero, por otro lado, es absolutamente complementaria. Tenemos clientes comunes y muchas sinergias, por eso es interesante la operación. Además de aportarnos un negocio complementario, nos va a ayudar a enfocar a Acerinox en productos de mayor valor añadido, proyectos a medida.

Sin embargo, VDM aportó al ebitda del grupo en el tercer trimestre solo 2 millones de euros, frente a los 23 del segundo trimestre.

VDM Metals también es cíclica, pero es un ciclo distinto al nuestro, con lo cual nos ayudará a aplanar los resultados y a ser menos cíclicos y más previsibles. Acerinox sufrió inmediatamente el impacto del Covid en marzo y llegamos a nuestro mínimo de producción en junio. VDM, por el contrario, tiene una cartera de pedidos a más largo plazo. Durante los meses más duros, tenía carteras de pedidos que fue entregando, aunque durante esos meses nadie cerró un pedido más, por eso VDM está llegando a su mínimo de producción ahora. Hay un desfase respecto a Acerinox de unos cuatro meses.

Nippon Steel abandonó el consejo de la compañía en agosto. ¿Temen que lo siguiente sea vender su participación del 15,49%?

De momento, tenemos su compromiso de mantener las acciones. Su salida del consejo tiene que ver con temas de competencia, ya que Nippon Steel tiene una sección de acero inoxidable que vende en EEUU, tiene un pequeño fabricante de aleaciones especiales competidor de VDM, que también vende en Japón; y tiene interés en un relaminador en Tailandia, donde nosotros vendemos. Todo el mundo tiene en la cabeza que si un 15% de nuestras acciones salieran a la venta podría remar en contra de la subida del precio, pero si salieran lo harían buscando inversores y no sacándolo a bolsa. Es un temor infundado.

Biden y Europa

La victoria demócrata en las elecciones de EEUU generó dudas sobre si la nueva política arancelaria y medioambiental que implementará la Administración a partir de enero pudiera ser más laxa que la guerra fría desatada por Donald Trump. ¿Teme Acerinox las políticas futuras de Joe Biden teniendo en cuenta que es su mercado principal (con el 50% del ebitda)? "No. Hay una opinión generalizada de que los republicanos son proteccionistas y los demócratas no, y eso no ha sido así. Las medidas anticompetencia previas contra China se autorizaron en época de Barack Obama [también demócrata]. El americano siempre es proindustria y proAmérica. El programa actual de Biden es igual de potente o más que el de Trump. Otra cuestión es que, frente al bilateralismo de Trump, puede que Biden busque de nuevo a sus aliados tradicionales, México, Canadá y la Unión Europea. En este juego puede que negocie con Europa retomar alianzas previas, como ya sucede con Corea del Sur o Brasil, que están exportando a EEUU una cuota del 85% de la media de los últimos tres años. Puede que la sección 232 [legislación sobre medidas arancelarias] sea más flexible con los aliados", afirma Bernardo Velázquez.

Respecto a las importaciones de acero chinas, ve posible la creación de una nueva "tasa de frontera" que siga criterios medioambientales, teniendo en cuenta que en China las exigencias de emisiones contaminantes son muy inferiores a las de Occidente y, por tanto, sus costes también. Otra noticia positiva para Acerinox en EEUU es la salida de ATI del negocio de acero inoxidable tradicional. "Saldrá un competidor que producía unas 200.000 toneladas al año, lo que representa un 10% del mercado que nos repartiremos entre los restantes, pero es difícil todavía de cuantificar", concluye.

Filiales en Malasia y Sudáfrica

Acerinox ha realizado deterioros contables de su filial malaya, Bahru, por un importe de 155 millones en 2018; 98 millones en 2019 y de otros 43 millones a cierre del primer semestre de 2020. Esta es la razón que lleva a pensar al mercado que la acerera podría poner a la venta su filial próximamente, algo que Bernardo Velázquez niega, salvo que se produzca "una oferta buena" que les lleve "a considerarlo". "Bahru es nuestra apuesta por Asia, y cuesta decir que no vamos a estar presentes allí, en el sitio de mayor crecimiento y en un lugar estratégico. Cuesta decir que vamos a desprendernos de ella. Como no puede ser de otra manera todos los activos del grupo están en continua revisión, pero nuestro objetivo es conseguir que sea rentable incluso en el mercado asiático. Antes o después tendrá que mejorar la situación en Asia. Por mucho que esté subvencionada la creación de fábricas de acero inoxidable en China debe tener un límite. Nuestro trabajo es hacer Bahru eficiente en cualquier condición (...) La fábrica que habíamos imaginado en 2007 tiene difícil cabida en el entorno tan competitivo que tenemos hoy, pero sí sabemos que tenemos nuestro hueco. Podemos hacer tipos de acero más especiales, ir a espesores más finos, o a clientes más exigentes".

Acerinox efectuó un deterioro de 68 millones en el fondo de comercio de su filial sudafricana, Columbus, a cierre del año pasado y en 2020 no está obteniendo un buen resultado. "Esperábamos mucho más, pero en algún momento África tiene que despertar. Es el continente del futuro. Pocas empresas pueden decir que tienen una cuota de mercado de más del 50% de un continente concreto. A pesar de la cercanía a materias primas y buenos costes de producción, es cierto que no está trabajando en su mejor momento".

China produce el 67% del acero

La aprobación de la conocida como 232 estadounidense en 2018 generó que buena parte de las exportaciones de acero chino, principalmente, se redirigieran a la Unión Europa. Por ello Bruselas aprobó en el arranque de 2019 lo que se conocen como medidas de salvaguardia, que son, básicamente, aranceles defensivos. El problema es que vencen en junio de 2021 y la industria acerera trata ahora de convencer a la UE para extender su duración, a pesar de que los resultados logrados son dudosos. "No es que no funcionen, sino que estaban diseñadas para un entorno de crecimiento, y lo que tenemos es un mercado estancado durante dos años, que luego ha sufrido la llegada del Covid, con lo que las importaciones han seguido creciendo en Europa. China sigue aumentando su producción, pasando de una cuota mundial del 3% en el 2000 al 67% este año si sumamos a los productores chinos de Indonesia, lo que distorsiona todos los flujos comerciales del planeta. Europa debe protegerse", afirma Velázquez. La consecuencia de una competencia desleal es la bajada de precios en el sector "a niveles insostenibles", reconoce. "El precio base [una de las dos partes junto al extra de aleación de las que se componen los precios] en los años estables anteriores a la crisis de 2008 oscilaba entre 1.300 y 1.450 dólares; en la crisis de 2010 bajó a unos 1.200 dólares" y ahora se calcula en torno a 500/600.

"Hemos aprendido a sobrevivir con estos niveles, pero no es razonable porque ni permite retribuir al accionista ni modernizar las fábricas. Niveles de 800 dólares/tonelada serían más lógicos". ¿Implica esto renunciar a márgenes ebitda de doble dígito? "Estamos en márgenes del 8%. No renunciamos a nada. En cuanto se alivie un poco la tensión, volveremos a cifras de doble dígito".