Madrid

El anuncio de la vacuna de Pfizer y la fuerte recuperación de las bolsas esta semana ha coincidido con la entrevista programada desde hacía tiempo con uno de los representantes más genuinos de la gestión 'value' en España, Iván Martín, presidente y director de inversiones de Magallanes Value Investors. Reconoce que el miedo a quedarse fuera de las estrategias de valor ha llevado a numerosos inversores a volver a interesarse por sus fondos, que se recuperan un 50% desde los mínimos de marzo en la cartera europea y un 40% en la ibérica, rendimientos que ha conseguido sin apenas modificar los valores en cartera más allá del lógico rebalanceo de posiciones.

¿Qué pensó el lunes cuando Pfizer anunció el resultado de su vacuna?

Sentí mucha alegría, porque son temas de inversión y de nuestra vida diaria también. Pero se demuestra de nuevo que el inversor tiene una memoria de corto plazo y tiende a extrapolar el momento que vive en los precios de mercado. Y había olvidado la posibilidad de la vacuna. Nos habíamos centrado en las elecciones americanas, si ganaba Biden o Trump. La reacción fue muy fuerte y eso denota el miedo a quedarse fuera por algo que la gente tenía en mente que no podía ser. Cuando nosotros hemos dicho a los inversores que la bolsa española era una oportunidad ha sido como predicar en el desierto, durísimo. Incluso uno mismo tiene que hacer un esfuerzo de abstracción.

Como gestor ¿ha vivido un día tan potente de mercado, tan alcista como este lunes?

Sería en 2010, cuando un fin de semana los bancos centrales actuaron de forma conjunta y el lunes el Ibex subió un 14,4%. Creo que fue una de las mayores subidas del índice y fue similar en subidas de las carteras.

"Hemos ido incrementando el peso en Renault aunque ha sido durísimo"

¿Qué les diría a aquellos inversores que no han entrado todavía en bolsa?

Primero, no hacerse mala sangre. Ni siquiera yo lo conseguí. Compré antes, en las primeras caídas que hubo en marzo y cuando se produjo el día de las caídas fatídicas del mínimo compré dos días después. Los inversores que no han podido entrar o promediar su inversión, mientras no vendan todavía, tienen las posibilidades intactas no solo de recuperar su inversión, sino de ganar mucho dinero. Pero es muy difícil porque uno tiene siempre el efecto que le martiriza ante la oportunidad perdida.

¿Se han comportado sus carteras con la fortaleza que debiera una estrategia 'value' en este momento?

Sí. Y lleva siendo así desde los mínimos de marzo y abril. Nuestras carteras han tenido una subida de cerca de un 50% desde mínimos. Si las caídas hubieran sido en enero, muchos inversores estarían acelerando su decisión de entrar en carteras value a tenor de los resultados de las estrategias de este tipo en general. El comportamiento es el que esperaba y un día como el lunes pasado la subida fue por encima de los índices. Es meritorio pero tiene que ser así, es la coherencia de la inversión. Desde que existimos como firma independiente probablemente haya sido el mejor día alcista. En la cartera europea subimos un 4,40% y nuestro fondo ibérico, un 7%.

"Si las caídas hubieran sido en enero, muchos inversores estarían acelerando su decisión de entrar en carteras value a tenor de los resultados de las estrategias de este tipo en general"

Algo que llama la atención de los gestores 'value' es que cuando el mercado cae a plomo se reafirman en sus ideas de inversión. ¿Cómo se sintió con las caídas de marzo?

Lo recuerdo perfectamente. Emocionalmente fue muy difícil. Racionalmente, sacaba la fuerza para escribir a clientes diciendo que era una oportunidad. En Magallanes acordamos realizar todo el equipo una de las mayores aportaciones sincronizadas a los fondos. Pero emocionalmente sufrí mucho, no me alegré pensando ¡qué bien, qué barato está todo! Me llegó a quitar el sueño por la responsabilidad que tengo. Si gestionara solo mi dinero... pero la presión de gestionar dinero de inversores que no conozco y confían en mí, esa responsabilidad me duele y sufro mucho.

El Ibex ha recortado 5 puntos al EuroStoxx. ¿Estamos viendo un cambio: pasar de ser uno de los países más perjudicados y, ahora con la vacuna, ser de los más beneficiados?

Yo abrazo la idea de volver a bolsa española, ya lo puse en mis cartas trimestrales, porque eso es el 'value': en momentos como el actual, cuando es dolorosísimo y tienes mil argumentos para no invertir en un sitio, al final compras. En estos momentos compraría bolsa española con los ojos cerrados, porque estás comprando Telefónica por debajo de 3 euros, Santander en sus mínimos históricos... Si piensas que esto va a continuar así es que tenemos un problema grave con España en general. El Ibex ha tenido una de las peores caídas que se recuerdan, pero extrapolar eso a la economía real supondría no recuperar la caída brutal del PIB durante mucho tiempo. Vamos a sufrir, pero creo que vamos a recuperarnos, no sé si a niveles previos del Covid, pero vamos a recuperar aunque solo sea por un efecto rebote que, a nada que se reactive la economía, habrá crecimiento, por lo que sigue siendo atractivo entrar en bolsa española.

2018 fue un año durísimo por la guerra comercial. ¿Puede ser menos malo al final 2020?

En Europa sí. De hecho, la rentabilidad ya es mejor. Y si hoy se cerrara el ejercicio la rentabilidad sería mejor que en 2018. En el fondo ibérico, estamos teniendo el doble efecto del coronavirus más la situación económica, las políticas de presión fiscal que vienen y ciertas medidas que desincentivan el ahorro, con una economía frágil. Eso hace que la caída del Ibex sea difícilmente recuperable en el año y difícilmente mejor que en 2018.

"En estos momentos compraría bolsa española con los ojos cerrados, porque estás comprando Telefónica por debajo de 3 euros, Santander en sus mínimos históricos..."

Viendo la cartera no se observan muchos valores financieros, teniendo en cuenta que la vacuna genere inflación.

La aparición de una vacuna reactiva la demanda pero la oferta no está preparada, está muy tocada y se tiene que rehacer. Los estímulos monetarios y los fiscales también generan presiones inflacionistas. Los monetarios, aparentemente, son obvios porque se inyecta dinero al sistema. Los fiscales, en mi opinión, tienen un doble efecto: medidas gubernamentales que inyectan dinero al sistema y subida de la presión fiscal. Si suben los impuestos suben los precios porque la mayoría de productores lo van a trasladar. Subir el IVA se traslada al precio final. Hay presiones inflacionistas y una medida para regularlos son los tipos de interés. Hay una presión para que dejen de caer y esto lleva a las entidades financieras...

¿Siguen sin gustarle entonces o siguen sin ser algo con un peso importante en cartera?

No es que no me gusten, de hecho, hemos estado mirando algún banco español porque los niveles eran tan ridículos que estaban descontados escenarios muy catastrofistas, como en 2012, y la situación no es la misma y los balances de los bancos, tampoco. El tema de la inflación es bueno para las entidades financieras, pero es igual de bueno para el value en general. De hecho, nosotros hemos tenido rentabilidades significativas batiendo al mercado, sin tener un solo banco. Y eso te corrobora que escenarios reflacionistas, de tipos de interés que empiezan a tensionarse, de reactivación de la economía, son buenos para las firmas de bienes de equipo, intensivos en capital, que es donde estamos muy ponderados. Sí que estamos en aseguradoras, como Catalana Occidente o Mapfre, que acaparan ya el 8% del fondo ibérico. Pero no tenemos ningún banco desde que Magallanes nació y ha sido una estrategia que ha funcionado.

¿Están notando entradas de dinero?

Hemos notado un interés fuera de lo normal. Ya desde el verano estaba entrando dinero, pero el inversor está yendo hacia lo que le transmite seguridad. Se invierte mucho pensando en lo que ha funcionado en el pasado.

¿Cree que la vacuna servirá para rebajar ese denostamiento hacia el 'value'?

La foto del 'value' es horrenda en 2020, pero si los mínimos de marzo hubieran sido antes, la foto sería muy brillante. Nuestro fondo de bolsa europea lleva casi un 50% desde mínimos, el ibérico llevará un 40%. Son rentabilidades que baten con mucho a los índices. Y eso hubiera sido un revulsivo para que el inversor se hubiera dado cuenta y deshiciera posiciones en estrategias pasivas.

"El regreso de la demanda provocará un efecto arrastre en Gestamp"

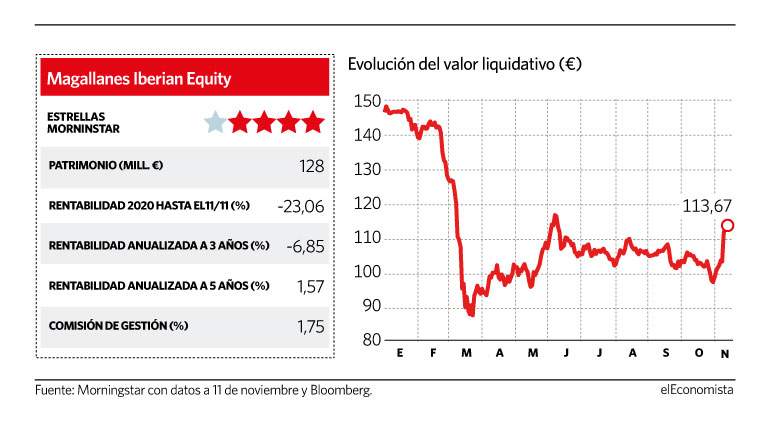

La subida de las bolsas de esta semana ha provocado movimientos en Magallanes Iberian Equity, que ha recortado las pérdidas en el año casi siete puntos porcentuales hasta el pasado miércoles, hasta dejarse un 23%, según datos de Morningstar. Y este rebalanceo ha aupado a la primera posición a Gestamp, con un peso de casi el 6%. "Un movimiento que ha podido pasar desapercibido es que la empresa ha reestructurado la cúpula de gobierno. Francisco Riberas ahora asume la presidencia ejecutiva, lo que muestra un golpe de timón en un momento complicado, y ha incrementado su participación. Pero si conoces a tu compañía y la tienes a dos euros, pues es blanco y en botella", señala el responsable de Magallanes, para quien el sector automovilístico es un ejemplo claro de lo que ha supuesto la disrupción en la oferta, que "ha parado en seco todo, en un mundo donde la demanda va a volver, sobre todo en el sudeste asiático y China. Y no hay oferta para abastecerla. Eso va a generar un efecto arrastre de compañías de todo lo que hay alrededor de los coches, desde la publicidad, hasta empresas de pinturas, materias primas para el caucho de las ruedas...", subraya.

Otra de las compañías donde han incrementado el peso es Arcelor, con un 5% aproximadamente, que ocupa el segundo puesto del fondo. "Está subiendo precios y eso es inflación pura. Si hablas con sus clientes (automovilísticas, firmas de infraestructuras, de construcción) te dicen que han subido precios, que ellos a su vez trasladarán al distribuidor final. Y en un año como el actual están reduciendo deuda. La ampliación de capital la hicieron porque son una empresa familiar y nosotros aprovechamos ese momento para comprar una parte. Su acción debería estar en 16 o 17 euros", apunta.

Otro de los valores por los que Martín muestra predilección es Logista. "Los inversores no la quieren ni ver por el tema del tabaco y el ASG. Pero distribuye más cosas, como las vacunas de la gripe. Logista Farma tiene el mayor centro de almacenaje de temperatura controlada que hay en Europa. Y suministran a todos los hospitales medicinas controladas y altamente delicadas. Y cuando venga la vacuna, si no la distribuyen ellos no lo hará nadie. La acción está masacrada a 10 o 11 veces beneficio, pagando un dividendo totalmente asegurado porque tiene caja neta, pero ha pasado desapercibida por el tema del tabaco", subraya.

En Magallanes European Equity, que ha recortado las pérdidas hasta el 14,80% en el año hasta el pasado miércoles, es donde Iván Martín y su equipo dejan ver más claramente sus ideas de inversión, aunque el sesgo a firmas cíclicas e industriales es similar al fondo de renta variable ibérica. Un ejemplo de selección original es Aker BP. "Es la única firma petrolera en cartera y no porque el mundo se equivoque, aunque yo soy escéptico y creo que va estar más tiempo de lo que se piensa, porque hay dos tercios de la población en el mundo que dependen de esta materia prima aún. Es una empresa noruega con un tratamiento extraordinariamente beneficioso de su gobierno. Los inversores siempre piensan en Noruega como la vanguardia del movimiento verde pero, irónicamente, es el país desarrollado que más apoya al sector del combustible fósil y al sector del que vive, que es el petróleo. No en vano su fondo soberano viene de los ingresos que le genera. El Gobierno siempre ha beneficiado a las compañías noruegas con esquemas fiscales superbeneficiosos y por el tema del coronavirus y la guerra de precios del petróleo ideó un nuevo esquema fiscal de tal manera que de 1.000 millones invertidos en exploración petrolífera, el coste real asumido son 250 millones. Eso es la mitad de la mitad de lo que le cuesta extraer a Repsol o Total. Y se dedican solo a petróleo, no hacen la transformación ecológica como otras compañías, que están virando a renovables", explica el gestor.

En el sector automovilístico, cuentan con posiciones en Porsche y Renault. "Porsche es la principal posición, con casi un 5%, porque compras Volkswagen a un descuento en torno al 30%. Y tienes todas las marcas a un precio ridículo sin perder dinero a nivel operativo, que es meritorio. En Renault tenemos un 3,5% y hemos incrementado, aunque ha sido durísimo hacerlo. Es una compañía que, si no es por la caja neta, se hubiera encontrado en un proceso de reestructuración severa. Con 10 euros estaba descontándose la quiebra. Y eso lo sufrimos. Para nosotros ahora vale entre 40 y 60 euros. No sufre riesgo de stock, cuenta con un nuevo CEO, Luca de Meo, que le dio la vuelta a Seat y tienen un plan a 8 años, que ya es hablar como un 'value'. Están a la cabeza del coche eléctrico en Europa, porque el más vendido es el Renault Zoe, con más de 60.000 vehículos hasta septiembre. Y es el único donde no se pierde dinero", señala Martín.