El selectivo español fue el más alcista entre las plazas europeas en la semana, que se anotan de media, un 7% y reduce a 10 puntos de rentabilidad su retraso frente al EuroStoxx 50 desde enero. En Wall Street, y tras los máximos históricos alcanzados el lunes, el S&P 500 sumaba a media sesión un 2% en los últimos cinco días

En plena segunda ola de la pandemia, con los contagios marcando cifras récord, los hospitales al borde del colapso y nuevas restricciones de movilidad, el anuncio de Pfizer y BioNTech a comienzos de semana sobre la alta efectividad de su vacuna, inyectó una dosis de optimismo en las bolsas hasta cotas históricas. Unos resultados esperanzadores que, previsiblemente, también tendrá la vacuna que desarrolla Moderna, según anticipó el jueves la propia farmacéutica, y que han llevado al Ibex 35 a protagonizar su semana más alcista desde noviembre de 1998, con un avance del 13% que devuelve al índice a niveles de junio. El rebote del selectivo español, el mayor entre las plazas europeas, reduce las pérdidas anuales a un 18,5% y acorta a 10 puntos de rentabilidad la desventaja que arrastra frente al EuroStoxx 50 en 2020.

Un diferencial que, en opinión del 68% de los expertos consultados por elEconomista a mediados de semana, seguirá estrechándose de aquí a final de año. "El efecto real de la vacuna en la recuperación del turismo aún tardará hasta la segunda parte de 2021, pero la bolsa adelanta unos seis meses, por lo que es de esperar que las empresas de ese sector ya vayan subiendo más rápido que otros sectores", señala Víctor Peiro, director general de análisis de GVC Gaesco Valores.

Precisamente, fueron los valores ligados al turismo y la banca los beneficiados en el parqué por la noticia. Meliá e IAG sumaron un 41%desde el lunes, seguidas de Sabadell, CaixaBank, BBVA, Bankia y Santander, que avanzaron entre un 27% y un 33%. Al otro lado, Pharma Mar, Solaria, Cellnex y Endesa cerraron un saldo de cinco días en rojo.

Por técnico, la escalada confirma el nuevo suelo en los mínimos de octubre, al tiempo que se descarta una recaída a mínimos de marzo. Los expertos de Ecotrader ya venían insistiendo antes de las elecciones estadounidenses de este nuevo suelo y recomendaban entrar en bolsa española.

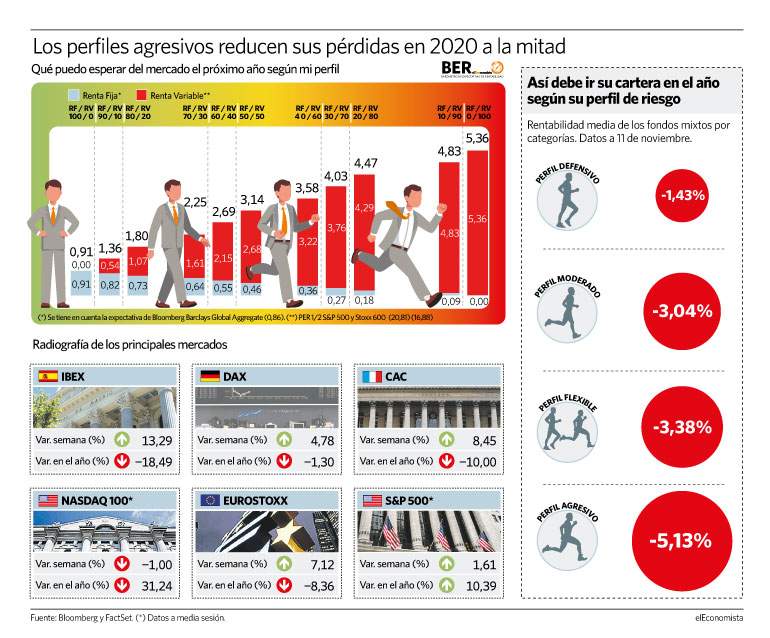

La subida en renta variable también se ha reflejado en los balances que arroja 2020 en las carteras, especialmente las de los inversores más agresivos, donde las pérdidas han pasado de un 10% a un 5% en una semana, así como las de los perfiles más moderados, que se han reducido de un 3% a un 1%.

Mientras que en Europa la esperanza de contar con un remedio fiable los próximos meses dejó en un segundo plano la actualidad política estadounidense, donde Trump sigue sin aceptar la victoria de Biden. Tras los máximos históricos del lunes en Wall Street, cuando junto a la vacuna se confirmó la victoria demócrata, se atenuó en la recta final con el S&P anotándose –con datos a media sesión–, algo menos de un 2% y el Nasdaq cediendo un 1% en la semana.

Euro, deuda, petróleo y oro

Más prudentes que los inversores se mostraron sobre los avances de la vacuna los principales banqueros reunidos en el foro de Sintra del Banco Central Europeo (BCE). Jerome Powell, presidente de la Fed, señaló que la economía global encara unos meses difíciles y Christine Lagarde enfrió una bajada de tipos y alimentó las expectativas de una nueva entrega de estímulo en la reunión de diciembre. Las palabras de la francesa pesaron sobre el euro, que cedió un 0,4% desde el lunes hasta los 1,1823 dólares, pero mantuvo sin cambios la deuda, con la rentabilidad exigida al bund alemán a 10 años en el 0,55%%, y la referencia española, en el 0,111%.

En el mercado de materias primas, y a pesar de que el barril de Brent, de referencia en Europa, frenó su escalada el viernes hasta el entorno de los 43 dólares después de que la Agencia Internacional de Energía (AIE) anunciase que es poco probable que la demanda mundial de crudo suba significativamente cuando empiece a distribuirse la vacuna. Con todo, el oro negro registró su mejor balance semanal desde mayo, con un repunte del 9%. El oro, por el contrario perdió cerca de un 3% en cinco días hasta los 1.890,80 dólares.

Qué esperar la próxima semana

En el plano macro, el lunes se conocerán las cifras de producción industrial de China y un día, después, las de EEUU. En la UE, las nuevas matriculaciones de coches se darán a conocer el miércoles, y en la zona euro, las cifras de confianza del consumidor, el viernes. Aunque la política estadounidense seguirá en la agenda, el foco estará en la reunión del BCE el jueves, de la que si bien no se esperan grandes novedades, "será interesante ver si las declaraciones reflejan ya, y en qué medida lo hacen, las noticias sobre la vacuna y sus potenciales implicaciones para la economía", apuntan desde Allianz GI.