Finanzas Personales

Finanzas personales

Cuentas de ahorro sin comisiones: compara y elige la mejor opción para ti

- Una forma eficiente de acumular capital y generar ingresos pasivos

- Estos productos financieros ofrecen una gran flexibilidad al usuario, puesto que permiten retirar el dinero en cualquier momento y de forma inmediata

- Apenas tienen requisitos, por lo que están al alcance de casi cualquier persona

Cuentas bancarias que permiten incrementar el saldo gracias a su rentabilidad.

elEconomista.es

00:08 - 03/7/2025Las cuentas de ahorro son un producto financiero muy interesante, ya que, además de cuidar el dinero del cliente y permitirle realizar determinadas operaciones bancarias, le ofrecen rentabilidad por el capital que deposite en ellas, de tal manera que puede generar, sólo por tenerlo ahí, unos ingresos pasivos nada desdeñables.

Son muchos los bancos que ofrecen este tipo de producto, cada uno con sus sus características, requisitos y ventajas. Lo que más suelen buscar los potenciales clientes de este instrumento financiero es que tenga unos intereses altos, pero este no es el único elemento al que hay que prestar atención, pues también es importante conseguir una cuenta ahorro sin comisiones, con un depósito límite alto y por una duración prolongada, ya que no son pocas las entidades que ofrecen una alta rentabilidad por corto tiempo sólo para atraer nuevos usuarios.

Si estás buscando la mejor cuenta de ahorro para ti, a continuación te explicamos los principales aspectos a los que debes prestar atención, sus ventajas y riesgos, los requisitos para abrirla y los mejores productos de este tipo del momento.

Mejores cuentas de ahorro de julio 2025

- Rentabilidad del 2.27% TAE y 2.25% TIN anual durante 6 meses, desde 1€ hasta 100.000€

- Obtén hasta 1.125€ los 6 primeros meses

- Dinero siempre disponible: puedes retirarlo en cualquier momento

- Sin gastos ni comisión de administración, mantenimiento y cancelación

- Consulta condiciones en Openbank.es

Ir a la oferta

*Utiliza el código promocional BIENVENIDA

Sin Comisiones

- Hasta un 2,02% de TAE de remuneración

- Cuenta remunerada con IBAN español

- El saldo remunerado sin límite

- Tarjeta de débito con Saveback

- Las ganancias se ingresan mensualmente en la cuenta del usuario

Trade Republic ofrece una de las cuentas de ahorro más interesantes del mercado, con unos intereses que pueden alcanzar hasta el 2,02% TAE sin apenas requisitos ni permanencia, lo único que el usuario necesita para beneficiarse de esta oferta es tener una cuenta abierta en la plataforma de origen alemán.

De esta remuneración se pueden beneficiar tanto los que ya son usuarios de Trade Republic como aquellas personas que creen una cuenta nueva. En ambos casos, los titulares tienen total flexibilidad para ingresar, retirar u operar con el dinero cuando quieran.

Cuenta flex Klarna

Sin Comisiones

- Rentabilidad del 2,02% en tu cuenta flex

- Cuenta sin comisiones de emisión y gestión

- Pago de intereses mensuales

- Tus fondos siempre disponibles

- Sin importe mínimo

Aumenta tus ahorros con la cuenta flex de Klarna remunerada al 2,02%, sin comisiones y con total disponibilidad. Podrás abrir tu cuenta desde la app en pocos minutos y depositar un importe sin saldo mínimo. Los intereses se calculan diariamente y se pagan cada mes.

Si necesitas retirar el dinero, lo podrás hacer sin penalizaciones y sin comisiones.

Cuenta de Bienvenida Raisin

Sin Comisiones

- Rentabiliza tus ahorros con el 3,60% TAE los primeros tres meses

- Importes desde 1€ hasta 60.000€

- Sin comisiones y con gestión 100% online

- Tu dinero siempre disponible

- Solo para nuevos clientes de Raisin

En la plataforma Raisin podrás rentabilizar tus ahorros desde solo 1€ hasta 60.000€ con una TAE del 3,60% los primeros tres mes. Al terminar los tres meses podrás mover tu dinero a un producto de ahorro de sus bancos colaboradores. Elige entre más de 100 opciones disponibles, con tasas de interés y plazos para cada necesidad.

Con Raisin podrás disponer de dinero cuando lo necesites y sin cambiar de banco.

Cuenta Online Sabadell

Sin Comisiones

- Obtén 2% TAE con un saldo máximo de 20.000€

- Llévate el 3% de tus recibos de luz y gas

- 300€ adicionales por domiciliar tu nómina y tener Bizum

- Tarjetas bancarias sin comisiones

Consigue tu cuenta online con Banco Sabadell y llévate una rentabilidad del 2% TAE para un saldo máximo de 20.000€. Además de obtener beneficios como la devolución del 3% en tus recibos, podrás realizar todas las operaciones habituales de una cuenta corriente, desde pagar con tarjeta a recibir o enviar dinero. Exclusivo para nuevos clientes. Fin de promoción 31/07/2025

Cuenta nómina Online Clara

Sin Comisiones

- Consigue hasta 500€ por domiciliar tu nómina

- Servicio de Bizum integrado

- Tarjeta de débito sin comisiones

- Sin comisiones, TAE 0%

- Tarjeta de crédito sin coste durante el primer año

La cuenta online clara es una cuenta sin comisiones que puedes solicitar en solo 10 minutos desde el móvil. Esta incluye una tarjeta de débito gratis y una tarjeta de crédito sin coste el primer año, así como transferencias y retiradas sin comisiones.

Si domicilias tu nómina en esta cuenta recibirás una remuneración de hasta 500€ brutos si la nómina es superior a 1.200€ y 185€ si es superior a los 800€ mensuales.

Cuenta de ahorro inbestMe

Sin Comisiones

- Consigue una rentabilidad del 1,85% (TIR) para euros

- Rentabilidad variable en € ligada al BCE

- Sin vinculaciones ni limites temporales

- Obtén beneficios con depósitos a partir de 1.000 euros

- Sin penalizaciones por retirar el dinero antes del plazo establecido

- Alta completamente online

InbestMe ofrece una Cartera de Ahorro de intereses variables vinculados a los cambios de los tipos de interés tanto en Europa como en Estados Unidos, de tal forma que el usuario se beneficia de las subidas de este indicador automáticamente, sin tener que esperar a que la entidad decida hacerlo.

Otra ventaja de este producto financiero es que sólo tiene límite por debajo, pues se tienen que depositar al menos 1.000 euros para abrirla, pero no los tiene por arriba, por lo que el usuario, si lo desea, puede ingresar 1.000.000 de euros en la cuenta para generar intereses con ellos.

Hasta 22/07/2025

- 2,12% TAE sin domiciliaciones o 2,50% TAE domiciliando nómina y Bizum

- Cuenta sin comisiones ni condiciones

- Tarjeta de débito gratis

- Transferencias en la UE gratis

- Disponible para nuevos clientes

Esta cuenta tiene un compartimento para gastos diarios de hasta 5.000€ (0% TAE) y otro para los ahorros (hasta 150.000€) que remunera durante los tres primeros meses al 2,50% TAE sin requisitos. A partir del cuarto mes, miran si se cumplen con los requisitos y en los casos en que no esté domiciliada la nómina y el bizum pasan a remunerar al 2,12% y en los casos en que sí cumplen, se mantienen en el 2,50%.

Remuneración asegurada sin cambios hasta el 31/10/2025.

Cuenta Free de Bunq

Sin Comisiones

- Remuneración del 2,01% con pago semanal

- Puedes enviar o recibir dinero por Bizum

- Cuenta de ahorros sin comisiones

- 2 retiradas al mes

- Tarjeta prepago virtual gratuita

Bunq ofrece una cuenta de ahorro sin comisiones, con una remuneración del 2,01% sobre el importe de la cuenta y pago de intereses semanal. Además, consigues una tarjeta virtual prepago gratis la cual puedes recargar con diferentes métodos. Podrás hacer compras más seguras, vincular Bizum a tu cuenta y hasta 2 retiradas al mes.

Cuenta remunerada Revolut

Sin Comisiones

- Cuenta remunerada hasta el 2,27% TAE con pago de intereses diarios

- Con acceso instantáneo a tu dinero en cualquier momento y sin comisiones

- Sin saldo mínimo a remunerar, saldo máximo de 100.000€

- Abre una cuenta online en unos pocos minutos

- Transferencias internacionales gratuitas dentro de la zona SEPA

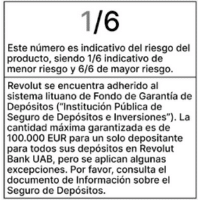

Servicios prestados por Revolut Bank UAB, Sucursal en España (registrada en el Banco de España con el código 1583). La cuenta remunerada es una cuenta de depósito a la vista que ofrece un interés anual que se abona diariamente sobre el saldo de la cuenta remunerada al final de cada día. 18+. El tipo de interés depende de tu plan, desde 1.25% (TAE) en nuestro plan Standard a 2.27% (TAE) en nuestro plan Ultra. Ejemplo representativo: 100 euros invertidos el 1 de enero con 2.27% (TAE) / 2.25% (TIN) le darían 2.27€ el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. No se cobran comisiones de contratación, mantenimiento ni cancelación anticipada. El importe máximo de depósito es de 100.000 euros.El Plan Ultra tiene una cuota mensual de 55 €. Más información en revolut.com

Cuenta remunerada B100

Sin Comisiones

- Rentabilidad del 2,25% TAE en la cuenta Save

- Rentabilidad del 3,20% TAE en la cuenta Health

- Importe máximo a remunerar 50.000€ para cada cuenta

- 3 cuentas en 1: una cuenta corriente y dos remuneradas

- Retiradas de efectivo gratis en España

La entidad B100 ofrece uno de los productos bancarios más completos. Con la apertura de la cuenta corriente sin comisiones recibes dos cuentas remuneradas: una cuenta de ahorro tradicional y otra cuenta de salud que remunera tu actividad física.

Además, incluye una tarjeta de débito gratuita con la que podrás hacer pagos y retiradas de efectivo en el extranjero sin comisiones de cambio de divisa.

Cuenta Nickel

Sin Condiciones

- Cuenta con IBAN español

- Tarjeta de débito Mastercard

- Ingresos de efectivo en más de 2.300 Puntos Nickel

- Abre la cuenta en el Punto Nickel más cercano con tu DNI, NIE o Pasaporte

Con Nickel consigues una cuenta con IBAN español y una tarjeta de débito MasterCard para compras y pagos online o en comercios físicos. Además, podrás sacar e ingresar dinero en los más de 2.300 Puntos Nickel (loterías y estancos) en España.

Abre la cuenta en solo minutos con tu DNI, NIE o pasaporte. ¡Aceptan más de 195 nacionalidades!

Cuenta NoCuenta ING

Sin Comisiones

- Disfruta de una rentabilidad del 0,50% TAE en tu cuenta naranja

- Con el Plan de viaje de ING pagas menos comisiones en el extranjero

- Sin comisiones (0% TIN, 0% TAE)

- Tarjeta de débito virtual gratis

- Transferencias gratuitas en toda la Zona SEPA

- Seguros incluidos

Con la Cuenta NoCuenta de ING podrás realizar las operaciones bancarias más comunes sin costes con un instrumento que está especialmente pensado para los pagos electrónicos, ya que ofrece seguros que protegen las compras online y las transacciones en tiendas físicas que se realicen con tarjeta: cubre roturas o pérdidas de artículos y cargos no autorizados.

Cuenta N26 Smart

Sin Comisiones

- Obtén un 2,25% TAE si eres nuevo usuario y usas Bizum (0,30% sin ataduras)

- Pagos sin comisiones

- Tarjeta aceptada en todo el mundo

- Sin comisiones de administración

- Sin coste por cambio de divisa

Ahorra y gasta con esta cuenta de ahorro fácil de gestionar desde el móvil. Esta cuenta te ayuda a ahorrar más y mejor gracias a sus subcuentas "Espacios", donde podrás separar el dinero a ahorrar por proyectos. Además, podrás habilitar el "Redondeo" para ahorrar más fácilmente.

Cuenta nómina ING

Sin Comisiones

- Si con la invitación de un amigo abres una Cuenta Nómina más una Cuenta Naranja y traes tus ingresos, te llevas 250€ y él 50€ (31/07/2025)

- Consigue una rentabilidad del 0,995 % TIN ( 1,00 % TAE) para saldos remunerados de hasta 20.000€

- Paga y retira dinero en el extranjero sin comisiones con el Plan de viajes

- Tarjeta de débito y crédito gratuitas

Con la cuenta nómina de ING los usuarios pueden disfrutar de un producto sin comisiones para realizar sus operaciones bancarias al tiempo que consiguen una interesante rentabilidad del 1% TAE anual sobre el dinero depositado, con un límite de 20.000€ . Para ello, sólo es necesario tener un ingreso recurrente de al menos 700 euros al mes.

Cuenta Naranja de ahorro ING

Sin Comisiones

- Rentabilidad anual del 0,33% TAE en saldos de hasta 20.000€

- Gracias a la app de ING puedes retirar dinero de manera gratuita en miles de comercios

- Transferencias nacionales gratuitas

Sin comisiones y sin un importe mínimo

- Con tu dinero siempre disponible

Ahorra con total libertad con la Cuenta NARANJA. Gana día a día, sin condiciones ni comisiones. Además, con tu dinero siempre disponible para que lo utilices cuando lo necesites.

¿Qué es y cómo funciona una cuenta de ahorro?

Las cuentas de ahorro son un producto financiero que permite a su titular generar ingresos pasivos a partir de la cantidad de dinero que deposite en ellas. Una de sus principales ventajas, aparte de los intereses que ofrece, es que el usuario puede acceder en todo momento y de forma inmediata al capital, por lo que no perderá liquidez al contratarlas.

Como el saldo puede variar si el usuario decide depositar o retirar dinero, las entidades suelen establecer unos tramos de saldo, y conforme se superen los umbrales marcados, tanto por arriba como por abajo, el tipo de interés puede cambiar. En estos casos también se establece una cantidad máxima sobre la que se generan beneficios. No obstante, hay bancos que ofrecen la misma rentabilidad de forma constante, independientemente del capital.

Las condiciones de remuneración es otro de los elementos que varía en función de la entidad. Los plazos del pago de intereses más comunes de las cuentas de ahorro son mensual, trimestral o anual.

Al abrir una de estas cuentas se debe tener en cuenta que debido a su naturaleza, que es el ahorro, no suelen tener permitido las domiciliaciones ni las vinculaciones de productos tales como tarjetas de débito o crédito. Aunque el titular de la cuenta puede disponer de su dinero cuando lo desee, no podrá gastarlo como si de una cuenta corriente se tratase. En el caso de querer tener acceso al dinero para gastarlo cuando se desee se recomienda buscar otro tipo de cuenta.

Características de las cuentas de ahorro

Ofrecen rentabilidad bajo unas condiciones previamente acordadas

Permiten disponer del capital depositado en todo momento y de forma inmediata

- Los pagos de los intereses se realizan, normalmente, de forma mensual, trimestral o anual, en función de cada banco

- Los intereses ofrecidos por la entidad pueden variar en función de la cantidad depositada, aunque también hay bancos que ofrecen una rentabilidad fija sin importar el dinero que haya en la cuenta de ahorro

El saldo sobre el que se ofrece rentabilidad suele tener un máximo. El dinero que sobrepase esa cantidad límite no generará intereses

Algunos bancos también exigen mantener una cantidad mínima en la cuenta de ahorro para que genere beneficios

Las cuentas de ahorro permiten hacer transferencias, pero no domiciliar recibos, nóminas, asociar tarjetas (salvo algunas excepciones) ni utilizar cajeros automáticos

En general, los bancos suelen ofrecer cuentas de ahorro sin comisiones, aunque hay que revisar muy bien las condiciones porque no siempre es así, y además este producto puede tener otros gastos asociados de diversa índole.

Ventajas de las cuentas de ahorro

Permiten a su titular ahorrar de forma más eficaz ya que separan el dinero de aquel destinado al gasto

Genera ingresos pasivos gracias a la rentabilidad que se obtiene por el dinero depositado

Mantienen la liquidez del usuario en todo momento al tiempo que generan rentabilidad, ya que si no son de inversión garantizan el 100% del saldo

Generalmente, sin comisiones ni otros gastos, aunque se deberá consultar las condiciones de cada entidad y cuenta

Pueden abrirse en el mismo banco y asociarse a una cuenta de gasto desde la que podrás realizar los traspasos de dinero

Inconvenientes de las cuentas de ahorro

Algunas tienen comisiones y otros gastos asociados si el cliente no cumple una serie de requisitos, por lo que es necesario conocerlos antes de abrir la cuenta de ahorro

Los bancos pueden exigir un periodo de permanencia que deberá cumplirse para evitar perder las ventajas o beneficios obtenidos

No ofrecen servicios como domiciliaciones, tarjetas de débito o crédito ni uso de cajeros. No ofrecerán ningún servicio que facilite el gasto de dinero en actividades cotidianas, aunque el titular tendrá acceso a él cuando lo desee

Usos de las cuentas de ahorro

Como hemos explicado con anterioridad, las cuentas de ahorro no permiten muchas de las operaciones bancarias más habituales, como domiciliar nóminas y recibos o asociar tarjetas de débito o crédito. Y es que su nombre no engaña: son productos pensados casi exclusivamente para ahorrar, por lo que sirven para mantener el dinero a buen recaudo y generar con él algunos ingresos pasivos gracias a los intereses que ofrecen.

Sí permiten realizar transferencias bancarias y algunas cuentas de ahorro online también ofrecen la posibilidad de asociar una tarjeta de débito, pero esto último no es lo habitual en este tipo de productos.

Las cuentas de ahorro permiten realizar ingresos para poder incrementar el capital remunerado (en algunas ocasiones este capital está limitado a un máximo), pero esto no significa que no pueda retirarse. Muchas cuentas permiten hacer transferencias de dinero a otras cuentas corrientes o nómina en el caso de que se necesite el dinero. Estas transferencias suelen hacerse desde la app móvil, por lo que no es un proceso complicado. Si la cuenta de ahorro y la cuenta de destino de la transferencia son de la misma entidad, es probable que se reciba el dinero de manera inmediata y sin esperas. Una vez allí ya podrá realizarse cualquier operativa con él, desde retirarlo en un cajero hasta utilizarlo para hacer compras con la tarjeta de débito.

Por otra parte, las cuentas de ahorro pueden tener diversas finalidades en sí mismas, antes de contratar una es necesario conocer tanto las necesidades propias como las características de la cuenta. Aunque todas sirven para guardar y fomentar el ahorro del dinero, pueden tener finalidades que las hagan más o menos idóneas para las necesidades del cliente:

- Cuentas de ahorro como segunda cuenta: algunas personas encuentran difícil ahorrar si tienen todo el dinero disponible en su cuenta corriente o de gastos, por ello encuentran más cómodo tener una cuenta a parte para poder mantener una cantidad de dinero separada. Es aquí donde entran en juego las cuentas de ahorro, como no tienen asociada una tarjeta no es tan fácil gastar el dinero. El importe de la cuenta siempre estará accesible para el titular (si las condiciones de la cuenta lo permiten), pero gastarlo no es tan fácil como introducir la mano en el bolsillo y sacar la tarjeta de la cartera o monedero. Por lo tanto, si la única finalidad del titular es apartar dinero, una cuenta de ahorro básica puede ser una solución ideal.

- Cuenta de ahorro con rentabilidad por depósito: algunas cuentas no solo mantienen tu dinero apartado, sino que además proporcionan rentabilidad por él. Puedes buscar qué cuentas de ahorro ofrecen un porcentaje de rentabilidad por tener el dinero en ellas. Estas cuentas suelen tener un límite máximo y mínimo en las cantidades a remunerar, además se necesitará cumplir unos requisitos mucho más exigentes que en las cuentas sin rentabilidad, por ello a muchas personas no les resultan atractivas. Normalmente el dinero en estas cuentas está asegurado y no corre riesgo de pérdida.

- Cuenta de ahorro con rentabilidad y riesgo: su funcionamiento no varía en exceso de las anteriores, la diferencia principal y más importante radica en que el dinero depositado se invierte para intentar obtener una rentabilidad mayor. Aquí entra en juego el riesgo de perder el dinero, ya que nadie puede asegurar que una operación de inversión saldrá bien, pudiendo perder el dinero invertido total o parcialmente a no ser que en el contrato de la cuenta se determine que el depósito inicial está garantizado. Estas cuentas tan solo están indicadas para aquellas personas que tengan conocimientos sobre las inversiones y sus riesgos.

Aspectos a los que prestar atención al abrir una cuenta de ahorro

En las cuentas de ahorro, que duda cabe, lo más importante es el tipo de interés que el banco ofrezca por mantener el dinero depositado en ella. Pero también hay que prestar atención a varios elementos más para asegurar la máxima rentabilidad, como las comisiones, la obligatoriedad de contratar productos asociados, si hay un saldo máximo remunerado o si la alta rentabilidad que proponen algunas entidades es sólo por un periodo de tiempo promocional, entre otros aspectos.

Rentabilidad

Cada banco establece los intereses que considera convenientes. Como es obvio, cuanto más altos sean estos, mayores beneficios obtendrá el interesado. Hay que ser conscientes de que las cuentas de ahorro son productos de bajo riesgo y que, además, permiten al titular retirar el dinero cuando quiera, por lo que ofrece mucha mayor flexibilidad y seguridad.

Normalmente las cuentas de ahorro no son de inversión, por lo que ofrecen un interés (TAE) como rentabilidad. Este interés no suele ser muy alto debido a que el capital está asegurado. En el caso de las cuentas de inversión, la rentabilidad podría ser más elevada, pero también es mayor el riesgo ya que el dinero no suele estar garantizado en su totalidad. Antes de elegir una cuenta es necesario saber lo que se busca con exactitud y entender el tipo de cuenta que se está contratando.

Gastos

En la actualidad hay muchas cuentas ahorro sin comisiones, pero no todas tienen esta ventaja, y también hay que tener en cuenta que aunque el producto en sí no tenga gastos, puede estar asociado a una cuenta corriente que sí los tenga. Es importante comprobarlo, puesto que si el coste de mantener este instrumento financiero resulta elevado, perderá su razón de ser, que no es otra que la de ahorrar.

En el caso de las cuentas remuneradas que tengan un gasto en comisiones, este gasto estaría disminuyendo la rentabilidad de la cuenta ya que por un lado se produce un ingreso y por otro una salida de dinero. Antes de contratar la cuenta se debe conocer cual es la rentabilidad real una vez que se han restado los gastos inherentes a la misma.

Condiciones iniciales

Es habitual que los bancos ofrezcan cuentas de ahorro con unos intereses bastante elevados y atractivos al inicio, con el objetivo de hacer su producto mucho más llamativo y atraer más fácilmente a nuevos clientes. Sin embargo, al tiempo esa rentabilidad puede bajar considerablemente, por lo que es preciso comprobar si interesa mantener el producto una vez transcurrido ese periodo.

Se debe tener en cuenta que muchas de estas cuentas ofrecen ventajas siempre que se cumpla una determinada permanencia, por lo que se debe estudiar si las condiciones cambian durante la duración de la obligación y, en el caso de hacerlo, si tanto las condiciones iniciales como las posteriores son igualmente interesantes.

Capital máximo

Muchos bancos limitan la cantidad sobre la que se generan intereses, de tal forma que, aunque el titular deposite más dinero, la rentabilidad sólo se generará hasta ese límite. Por ejemplo, si el tope marcado son 30.000 euros, y el cliente ingresa 50.000, los beneficios sólo se generarán sobre 30.000 euros. De esta forma, si el usuario dispone de mayor capital y quiere obtener ingresos de todo el saldo, le conviene buscar una entidad que le ofrezca un límite mayor.

Antes de escoger una cuenta es interesante estudiar el mercado para conocer todas las ofertas que existen. Si tienes una gran capacidad de ahorro puedes necesitar una cuenta con un límite máximo elevado, de manera que puedas sacarle el máximo partido a tus ahorros. También puedes tener más de una cuenta de ahorro en diferentes entidades para poder obtener rentabilidad por todo tu dinero ahorrado. En ocasiones, podrás negociar con la entidad un nuevo límite máximo de rentabilidad si no encuentras una cuenta que ofrezca remuneración por la totalidad de tu dinero y no quieres tener múltiples cuentas de ahorro.

Importe mínimo

Asimismo, los bancos también pueden establecer límites de capital por debajo, de tal manera que si la suma depositada en la cuenta de ahorro baja de un umbral determinado, dejará de generar beneficios.

Esta es una de las muchas condiciones que puede requerir la entidad. Debes asegurarte de poder mantener el umbral mínimo para evitar perder los beneficios de remuneración. También es posible que si no cumples con el límite mínimo de dinero depositado la entidad no te permita abrir la cuenta o te solicite su cierre pasado un tiempo concreto.

Encuentra tu cuenta de ahorro

¿Estás buscando una cuenta de ahorro sin comisiones?

Encuentra un listado con las mejores cuentas de ahorro sin comisiones que ofrecemos para conocer sus características y elegir el que mejor pueda adaptarse a tus necesidades. ¿Cuál tiene los intereses más altos? ¿Qué requisitos tendrás que cumplir? ¿Cuál tiene un saldo máximo remunerable mayor?

Diferencias entre una cuenta de ahorro y una cuenta corriente

La principal diferencia entre una cuenta de ahorro y una cuenta corriente es su finalidad: mientras que la segunda está pensada para ser un instrumento con el que manejar el dinero del usuario en su día a día, automatizando cobros y pagos o facilitando compras, la primera está destinada al depósito de capital con el fin de acumularlo e incrementarlo, moviéndolo lo menos posible.

Todo esto hace que las operaciones que se pueden realizar con una y otra sean muy diferentes:

| Cuenta corriente | Cuenta de ahorro | |

|---|---|---|

| Tarjetas de crédito o débito | ✔ | ✘ (con algunas excepciones) |

| Domiciliar recibos y nómina | ✔ | ✘ |

| Sacar dinero en cajeros | ✔ | ✘ |

| Intereses sobre el capital depositado | ✘ | ✔ |

| Dinero siempre disponible | ✔ | ✔ |

| Transferencias | ✔ | ✔ |

Diferencias entre una cuenta corriente remunerada y una cuenta de ahorro

Al contrario que en el apartado anterior, aquí las diferencias entre una y otra son bastante más sutiles, ya que tanto una como otra son cuentas remuneradas. Las cuentas corrientes remuneradas están a medio camino entre la cuenta corriente estándar y la cuenta de ahorro, ya que generan rentabilidad sobre el capital depositado al tiempo que permiten realizar operaciones financieras como domiciliación de nóminas y recibos o asociación y uso de tarjetas de débito o crédito.

En lo que se refiere a la rentabilidad, la diferencia también es importante. En primer lugar, las cuentas ahorro generan beneficios, en general, sólo por depositar el capital, mientras que con las cuentas corrientes remuneradas, además, es necesario cumplir con una serie de requisitos adicionales, como domiciliar la nómina o un número mínimo de recibos, contratar productos vinculados, como planes de pensiones, o utilizar tarjetas de débito o crédito un determinado número de veces al mes, al trimestre o al semestre.

En segundo lugar, las cuentas corrientes remuneradas ofrecen una rentabilidad más alta, pero generalmente por un periodo de tiempo más corto, después del cual los intereses caen a niveles bastante bajos, a veces incluso inferiores a los de las cuentas de ahorro.

Diferencias entre una cuenta de ahorro y un depósito a plazo fijo

Las cuentas de ahorro y los depósitos a plazo fijo son productos parecidos que comparten muchas características fundamentales: ofrecen una rentabilidad variable a través de intereses por el dinero que ingrese en ellos el usuario, de una forma sencilla, sin necesidad de tener conocimientos de inversión y ni unas ni otros permiten a sus titulares realizar operaciones bancarias comunes, al contrario de lo que sucede con las cuentas corrientes remuneradas y las cuentas nómina remuneradas.

Sin embargo, entre ambos median algunas diferencias importantes. La principal tiene que ver con la disponibilidad de los fondos, puesto que, como hemos visto, en las cuentas de ahorro los titulares pueden ingresar y retirar dinero cuando quieran, por lo que tienen acceso a su capital en todo momento. En los depósitos a plazo fijo, en cambio, los usuarios tienen que esperar a que venza el plazo de vigencia del producto acordado en el contrato, que puede ser de entre seis meses y tres años, para sacar sus fondos si no quieren pagar una penalización. En el caso de que los necesite de forma inaplazable, tendrá que abonar una comisión por cancelación anticipada que puede consistir en la devolución total o parcial de los intereses generados durante el tiempo que ha estado activo o, incluso, la entrega de una cantidad fija de dinero.

Esto hace que, en general, los depósitos a plazo fijo ofrezcan intereses más altos que las cuentas de ahorro, aunque hay algunas excepciones, porque a los bancos les interesa más comercializar un producto con el que saben que van a tener una cantidad de dinero fija durante un periodo concreto y ofrecen recompensas más altas.

En lo que se refiere a los plazos también encontramos diferencias importantes. Las cuentas de ahorro son indefinidas, por lo que, salvo que el titular manifieste su deseo expreso de cerrarla e inicie el trámite correspondiente, seguirá abierta siempre. Los depósitos a plazo fijo, en cambio, tienen una duración determinada recogida en el contrato, al término de la cual el producto se cierra y el dinero junto con los intereses se entrega a su propietario, a menos que se decida renovar.

Por último, ambos productos también suelen diferenciarse en los abonos de los intereses. Las liquidaciones de estos en las cuentas de ahorro suelen ser mensuales, mientras que en los depósitos a plazo fijo es más habitual que se entreguen anualmente o al vencimiento del instrumento. No obstante, hay algunos depósitos que son más flexibles y permiten establecer estas entregas a final de mes, del trimestre o del semestre.

Requisitos para abrir una cuenta de ahorro

Abrir una cuenta de ahorro es bastante sencillo, sobre todo si el usuario decide hacerlo en una entidad en la que ya tiene una cuenta corriente o de cualquier otro tipo, ya que en este caso el banco dispone de la mayoría de los datos que le son necesarios para iniciar el proceso. En el caso de que la persona decida contratar este producto financiero en otro sitio, el procedimiento será algo más largo, pero igualmente simple.

Para abrir una cuenta de ahorro el interesado debe aportar:

- Documento de identidad válido

DNI en caso de ser ciudadano español o tarjeta de residencia si el usuario es extranjero con permiso de residencia. Los no residentes tendrán que presentar su certificado oficial de no residente, de empadronamiento o cualquier otro escrito que dé constancia de su situación legal en nuestro país.

- Justificante del domicilio

- Teléfono y correo electrónico de contacto

- Justificante de ingresos

Algunos bancos solicitan que el usuario justifique de alguna forma una renta mínima (por ejemplo, mediante las últimas nóminas, un contrato laboral o la declaración de la renta) para poder acceder a los planes de mayor rentabilidad.

En función de si la cuenta de ahorro se abre de forma presencial u online, tanto el proceso como los requisitos varían. Si el interesado acude a una sucursal del banco para contratar el producto, no tendrá más que llevar consigo todos los documentos anteriormente señalados y el empleado que lo atienda se encargará de todo el trámite.

Si, en cambio, la contratación de la cuenta de ahorro se lleva a cabo a través de internet, será el propio usuario el que tendrá que completar el proceso por sí mismo, para lo que deberá rellenar el formulario de contratación, subir una copia de su DNI y de los demás documentos requeridos a la web o la aplicación de la entidad, verificar su identidad mediante un selfie o una videollamada y firmar digitalmente el acuerdo.

Aunque no sea un requisito por parte de la entidad, también es importante tener en cuenta que para abrir una cuenta de ahorro se debe disponer de una cantidad de dinero que no vaya a utilizarse durante un periodo de tiempo prolongado. De esta manera el dinero podrá estar "almacenado" en la cuenta de ahorro generando intereses que aporten un beneficio adicional al titular de la cuenta.

Preguntas frecuentes sobre las cuentas de ahorro

¿Cómo se calcula el rendimiento de una cuenta de ahorro?

Para calcular el rendimiento de una cuenta de ahorro hay que tener en cuenta, fundamentalmente, dos factores: el tipo de interés y el importe depositado. El primero es el porcentaje de rentabilidad que los bancos ofrecen sobre el capital ingresado, y el segundo es la cantidad sobre la que se van a recibir esos beneficios. Cuanto mayor sean ambos, más dinero ganará el usuario.

El rendimiento no sólo depende del tipo de interés fijado, sino también de los plazos establecidos para recibir la remuneración (mensual, trimestral, anual). Por ejemplo, si se fijan pagos mensuales, la cantidad depositada en la cuenta de ahorro irá creciendo paulatinamente cada 30 días, por lo que, si no se retira el dinero, el importe sobre el que se generan beneficios será cada vez un poco mayor. Si, en cambio, se fija de forma anual, el rendimiento se calculará sobre la cantidad que se haya mantenido todo el año.

A estos cálculos, además, hay que sumar los impuestos, ya que los intereses se calculan sobre cifras brutas. Para rendimientos por debajo de 6.000 euros, Hacienda se llevará el 19% de las ganancias generadas, aunque este porcentaje variará si aumenta el importe de los rendimientos.

¿Cómo cerrar una cuenta de ahorro?

Para cerrar una cuenta de ahorro es necesario firmar el documento de cancelación y presentar el DNI o un documento de identidad equivalente del titular. En el caso de realizar este trámite en persona, el usuario deberá hacer esto en la sucursal correspondiente, mientras que si lo hace online, el proceso se realizará enteramente a través de la web o de la aplicación móvil de la entidad.

En el caso de que la cuenta de ahorro esté asociada a una cuenta corriente o un producto financiero similar, primero hay que cancelar la primera y, después, proceder a cerrar la segunda. En ambos casos el usuario debe comprobar antes que ninguna de las dos tenga algún tipo de permanencia o vinculación, ya que en ese caso la entidad podría penalizarle y obligarle a devolver parte de los ingresos generados por la cuenta de ahorro. Esto debe aparecer en el contrato de la cuenta de ahorro, por lo que es fácilmente verificable.

Asimismo, si la cuenta de ahorro está asociada a una cuenta corriente que también se quiere cancelar, el titular debe asegurarse de cambiar correctamente las domiciliaciones de nóminas y recibos que pudiese tener en ella, de tal modo que pueda seguir recibiendo el dinero de su salario sin problemas y no incurra en el impago de servicios. En el caso de que ya haya pagado la cuota anual de algún producto asociado, como las comisiones de una tarjeta, es recomendable comprobar si se tiene derecho a la devolución de la parte proporcional del importe correspondiente al tiempo que no va a disfrutar de ese servicio.

Por último, es aconsejable solicitar un justificante de cierre tanto de la cuenta de ahorro como de todos los productos que se hayan cancelado, para evitar posibles problemas futuros.

¿Las cuentas de ahorro son gratuitas?

Muchas cuentas de ahorro no tienen costes, aunque hay otras que sí pueden tenerlos (en especial si ofrecen una rentabilidad más alta) o pueden estar asociadas a otros productos que sí los tengan, como una cuenta corriente.

También hay cuentas de ahorro que sólo son gratuitas si el titular cumple con una serie de requisitos, como depositar una cantidad mínima de dinero en ella, permanecer por un periodo de tiempo determinado o tener contratados en la misma entidad otros productos financieros, como una hipoteca.

En cualquier caso, si el interesado busca una cuenta de ahorro sin comisiones ni gastos de ningún tipo, hay propuestas interesantes en el mercado para elegir. Tan sólo debe prestar atención a las condiciones y asegurarse de que, efectivamente, el producto no tiene costes adicionales.

¿Hay que pagar impuestos por el rendimiento de la cuenta de ahorro?

Sí, el rendimiento de una cuenta de ahorro, como cualquier otra ingreso que pueda tener el usuario, está gravado con impuestos y el titular de la cuenta de ahorro tiene la obligación de pagarlos. Algunos bancos ofrecen la posibilidad a sus clientes de encargarse de dicho trámite, pero otros no y será el propio interesado el que tendrá que hacerlo.

El impuesto para los rendimientos de las cuentas de ahorro va por tramos de ganancias, de la siguiente manera:

- Por ganancias de hasta 6.000 euros, un 19%

- Entre 6.000 y 50.000 euros, un 21%

- Entre 50.000 y 200.000 euros, un 23%

- A partir de 200.000 euros, un 26%.

¿Cuántas cuentas de ahorro puedo tener?

Sí. Una persona puede ser titular de varias cuentas de ahorro en diferentes bancos. Puede que surjan ciertos problemas si se desea tener varias cuentas de ahorro en un mismo banco, esto rara vez es posible, aunque depende totalmente de la entidad. Antes de abrir diferentes cuentas de ahorro tienes que tener en cuenta los límites de las mismas, si los hubiera, para asegurarte de poder cumplir con sus requisitos. También deberías conocer si existen periodos obligatorios de permanencia que deban cumplirse, ya que el incumplimiento podría hacerte perder algunas de las ventajas asociadas a la cuenta.

¿Por qué tengo que fijarme en los límites de saldo de las cuentas de ahorro?

Los límites de las cuentas pueden ser un requisito esencial para poder mantenerla abierta, por lo tanto deberás observar con detenimiento si existe un saldo mínimo para evitar el cierre de la misma. Por otra parte, las cuentas también suelen tener un saldo máximo a remunerar, por lo que tan solo generará rentabilidad el importe que esté por debajo del límite superior. Esto puede condicionar la rentabilidad que obtendrás con tu cuenta, si tienes un nivel de ahorro elevado te convendrá buscar una con un límite alto para poder sacar el máximo rendimiento a tus ahorros.

Eligiendo las mejores cuentas de ahorro:

¿qué se ha tenido en cuenta?

- Rentabilidad (35%): pago de intereses ofrecido por el dinero depositado

- Regalos (15%): beneficios obtenidos por domiciliar la nómina, suele ser una cantidad monetaria

- Saldo remunerado (15%): límite máximo a remunerar

- Otros servicios (35%): comisiones, descuentos en compras, devolución en compras, operativa básica sin coste, tarjetas gratis, etc.

En julio 2025 hemos estudiado los productos disponibles en el mercado con el fin de crear un listado que ofrezca a los usuarios información directa y fácil de comparar para que puedan encontrar el producto ideal. Para hacerlo, nos hemos centrado en las características que pensamos que el cliente valorará más y, siempre bajo nuestro criterio, hemos clasificado los productos de la manera que el usuario pueda encontrar primero el que más características positivas reúne.

Antes de elegir un producto no se debe olvidar que la decisión final depende del usuario y que esta debe tomarse teniendo en cuenta sus necesidades y los factores que sean importantes para cada uno de ellos.

Últimos artículos sobre finanzas

1 de julio de 2025

Los mejores depósitos a plazo fijo de julio de 2025 se acercan al 3% TAE

1 de julio de 2025

Las mejores cuentas remuneradas de julio de 2025: hasta un 3,6% TAE sin requisitos

1 de julio de 2025

Las mejores cuentas nómina de julio de 2025: ¿cuáles son y qué requisitos tienen?

1 de julio de 2025

Las mejores cuentas para empresas y autónomos de julio de 2025: cuáles son y qué condiciones tienen

5 de junio de 2025

Cambios en la cuenta remunerada de Trade Republic: intereses sin límite, IBAN español y retenciones

2 de junio de 2025