Una Alemania sin deuda dentro de 20 años. Este es el escenario de 'ciencia ficción' sobre el que alerta la gestora de fondos AXA IM ante la tendencia que marca la "locura" que se vive en la Eurozona: bonos con rentabilidad negativa, la próxima reanudación de compras de deuda por parte del Banco Central Europeo (BCE) y la falta de ganas por parte de los gobiernos de llevar a cabo estímulos fiscales para cambiar la situación.

Los bancos centrales han sido una de las referencias fundamentales para los mercados en septiembre. Tanto la Reserva Federal de EEUU (Fed) como el BCE se enfrentaron a sendas reuniones clave, esperadas desde semanas antes por los analistas. El día 12 fue el turno del eurobanco y sus decisiones no dejaron indiferentes a nadie: entre otras cosas, recortó la tasa de depósito al -0,5% y decidió retomar el programa de compras netas de bonos (QE por sus siglas en inglés, quantitative easing) tras 'abandonarlo' en diciembre.

El BCE adquirirá (de nuevo) al mes 20.000 millones de euros en deuda de los distintos gobiernos de la Eurozona a partir del 1 de noviembre. Eso sí, el QE II no tendrá cambios respecto al QE I: el tope de compras será del 33% de deuda por emisor y respetará las claves de capital, por lo que su alcance será limitado.

"Es hora de que la política fiscal se haga cargo"

Precisamente el organismo presidido por Mario Draghi ha evitado hacer del QE un arma más poderosa para hacer frente a la actual desaceleración económica de la zona euro. Es más, en la rueda de prensa tras la mencionada reunión, el banquero italiano pasó la pelota a los gobiernos: como en ocasiones anteriores, remarcó el espacio fiscal con el que cuentan y que les permite llevar a cabo medidas para paliar la ralentización. "Es hora de que la política fiscal se haga cargo", dijo.

Aunque esta situación se da en países como Holanda, Austria y, sobre todo, Alemania (la mayor economía de la zona euro), el presidente del eurobanco no quiso hacer alusión directa a ninguno. "En el BCE somos extremadamente humildes haciendo recomendaciones a los gobiernos", aseguró. En una entrevista publicada este lunes por Financial Times, Draghi ha insistido en que "hay países que tienen espacio fiscal y no lo usan".

El rechazo de los renovados estímulos desde el país germano es evidente, ya que se ven como una penalización a los ahorradores y una manera de fomentar la falta de disciplina fiscal en otros países. E igual de obvia es la división que han causado dentro del BCE.

La alemana Sabine Lautenschläger abandonó la semana pasada su puesto dentro del comité ejecutivo del organismo. Los motivos no se anunciaron de manera oficial, pero era uno de los miembros de perfil 'halcón' (duro) que rechazaba las últimas decisiones de Draghi (considerado 'paloma', favorable a políticas monetarias expansivas).

Asimismo, Jens Weidmann, el presidente del banco central de Alemania (Bundesbank) y también considerado 'halcón', tardó menos de un día desde la aprobación del nuevo QE en asegurar que el BCE había ido "demasiado lejos".

El terreno negativo, la "nueva normalidad"

Para entender esta brecha en el interior del BCE hay que tener claro el contexto: el anuncio del organismo monetario llegó en un momento en el que la renta fija de la Eurozona estaba cerca o directamente en mínimos históricos. El interés del bono alemán a diez años (bund), tomado como referencia en el mercado (ya que la deuda germana se considera la más solvente), se situaba el día de la reunión por debajo del -0,5%, niveles en los que se mueve actualmente. Dos semanas antes tocó mínimos de récord en el -0,712%. Y aunque actualmente lo parezca, no es para nada habitual que el 'papel' alemán cotice por debajo del 0%.

El bund volvió a marcar rentabilidades negativas a finales del pasado marzo. La anterior y primera vez que lo hizo fue en el verano de 2016, en parte por el miedo al resultado favorable al Brexit del referéndum en Reino Unido, tal y como recuerdan Gilles Moëc, economista jefe de AXA IM, y Laurent Clavel, máximo responsable de AXA IM Research, en un informe que publicaron la semana pasada.

"El mercado mundial de renta fija se ha dirigido en los dos últimos meses hacia un territorio sin precedentes"

En dicho documento, estos expertos subrayan que el 70% de la renta fija global marca rendimientos negativos. "Un territorio sin precedentes" al que se ha dirigido el mercado en los dos últimos meses, aseguran. Por ello, advierten de que "los inversores basados en euros deben afrontar como la nueva normalidad el que los tipos de interés comiencen con el signo menos (-)".

¿Y cómo se ha llegado hasta aquí? Según Moëc y Clavel, este aumento mundial de la demanda de deuda se debe a "un exceso de ahorro global" causado por el envejecimiento de la población, el incremento de las desigualdades y la globalización.

La deuda alemana baja y baja...

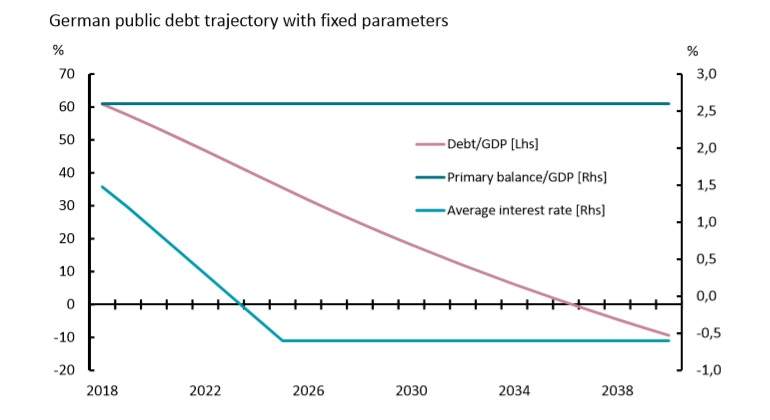

Con este escenario, AXA IM ve una predisposición en el mercado que podría llevar a un escenario de auténtica 'ciencia ficción': una Alemania que redujera su deuda al 0% del producto interior bruto (PIB) en 2037. "La deuda alemana ya está bajando y bajando y bajando", recalcó Laurent Clavel en un encuentro con periodistas celebrado el pasado jueves. El endeudamiento del país se situó en el 60,9% a cierre de 2018 y se espera que acabe este año en el 58%.

"El gobierno alemán está ahorrando dinero. No solo un poco, mucho", afirmó asimismo el responsable de AXA IM Research. Por tanto, si no se diera una nueva recesión en la próxima veintena (algo improbable), la disminución de la deuda germana, el superávit del país y las compras de bonos del BCE acabarían provocando la desaparición del bund a pesar de que el "apetito inversor" se mantendría. "Progresivamente habría menos y menos bunds que comprar", indicó.

No obstante, Laurent Clavel entiende que la desaparición total de la deuda alemana en menos de 20 años es tan solo una tendencia. Pero alerta de la "locura" que ya se vive en el mercado de renta fija y de que "precisamente porque es una tendencia, si (los gobiernos) no hacen nada los intereses (de los bonos) no van a repuntar".

...y faltan estímulos fiscales

De esta manera, al igual que el presidente del BCE, Clavel señala directamente a los gobiernos como pieza clave para cambiar la situación. O más bien, a las políticas fiscales que considera que deben llevar a cabo. Sobre todo, Alemania. "Esta locura va a parar cuando haya más deuda, si hay estímulos fiscales", remarcó el analista.

"Esta locura va a parar cuando haya más deuda, si hay estímulos fiscales"

Pese a ello, desde AXA IM se muestran "escépticos" a que el Ejecutivo germano lleve a cabo un "estímulo fiscal sustancial inminente". El ministro de Finanzas alemán, Olaf Scholz, aseguró a principios de agosto que el país tiene capacidad para inyectar miles de millones de euros a la economía, aunque no se mostró predispuesto a ello.

Asimismo, según informó Bloomberg pocos días después, el Bundesbank se mostró en contra de los posibles estímulos fiscales. Ello a pesar de que la economía germana está a las puertas de entrar en recesión técnica. Por tanto, la "locura" continúa y quien deberá afrontarla será Christine Lagarde, quien tomará el revelo de Draghi al frente del BCE en un mes.