Madrid

Rodrigo Utrera es el jefe de renta variable europea y renta variable temática global en BBVA AM, pero en su equipo hay cuatro gestores y analistas. Es por tanto el responsable de los fondos de bolsa española de la gestora, presentes en la Liga de la gestión activa de elEconomista. BBVA Bolsa se revaloriza un 16,23% en el año, con datos de Morningstar a 7 de septiembre, lo que le permite situarse entre los cinco mejores productos de la clasificación. Un rendimiento que ha conseguido gracias al sesgo procíclíco que mantuvieron desde el año pasado, aunque ahora están discriminando entre aquellas que no tienen problemas de balance. Aun así, asegura que las principales posiciones de la cartera del fondo permiten obtener rentabilidades anuales del 10%, y entre estos valores se encuentran compañías como Acerinox, Grifols, Miquel y Costas, Logista o Applus.

A pesar del buen comportamiento de los fondos de bolsa española este año, los inversores no terminan de volver a este tipo de activo. ¿A qué cree que se debe?

En primer lugar, cuando uno piensa en bolsa española lo asocia automáticamente al Ibex 35, más pequeño relativamente comparado con otros índices y, sobre todo, muy polarizado en ciertos sectores y compañías. Es muy raro ver un índice donde haya compañías con un peso de 10% en el mismo, como en el Ibex. Y está sesgado hacia sectores que en los últimos diez años han sufrido un entorno de fundamentales adversos. Eso ha hecho que muchos inversores de fuera no hayan visto la gran oportunidad que hay en renta variable española. Es verdad que por temas coyunturales de mercado hemos tenido años en los que ha sido complicado generar valor con la selección de valores. Hay muchas compañías que no han reflejado sus fundamentales y, cuando algún catalizador hace que alguno de estos datos se ponga encima de la mesa, el movimiento es muy rápido. Imaginemos una firma como Acerinox, una empresa con un negocio muy dañado que ha tenido un comportamiento muy discreto. Pero la compañía ha hecho lo correcto, que es mejorar la calidad de sus activos, buscar eficiencias, recortar costes y posicionarse para un rebote que sabían que se produciría antes o después. Estamos asistiendo a eso y la recuperación es muy rápida y vertical. Únicamente el inversor paciente, porque anticipar un timing de estos catalizadores es imposible, puede analizar la compañía y posicionarse.

En otras bolsas como la alemana han decidido ampliar a 40 miembros para justamente diversificar más. ¿Sería conveniente hacer lo mismo en España pese al prestigio de la marca Ibex 35?

Es una pregunta complicada porque es indudable y objetivo que cuanto más diversificado y más parecido a la economía real sea un índice mayor va a ser su calidad a la hora de jugar de manera pasiva el comportamiento de dicha economía. Pero hay otros factores que escapan a mi consideración como gestor de activos como son la marca, el reconocimiento, la potencial liquidez o iliquidez de las compañías... Y lo que para unos puede ser una ventaja para otros puede no serlo. Es una pregunta delicada. Pero cuanta mayor diversificación y semejanza con el comportamiento de la economía, mayores ventajas tendrá.

La cartera reflejaba un sesgo bastante cíclico a principios de año. ¿Han ido cambiando esta estrategia?

En el verano de 2020 teníamos claro que la anomalía en valoración era irracional e indiscriminada. Creíamos que era muy difícil imaginar un escenario que fuese peor de lo que ya reflejaban las cotizaciones de las compañías y decidimos dar un sesgo a la cartera procíclico, pero con una limitación muy relevante: vendimos todas las posiciones o las redujimos al extremo en aquellos sectores donde, a pesar de ver un rebote cíclico muy abrupto, sí veíamos cierto riesgo de balance. De ahí que hayamos estado fuera de aerolíneas durante los últimos quince meses, porque, teniendo claro que hay grandes compañías que ganarán más dinero en 2025 de lo que ganan ahora, nos preocupan los riesgos de balance. Easyjet ha sido un recordatorio de que no importa lo buena que sea una compañía. Cuando compras en un momento deprimido de ciclo tienes que tener mucho cuidado con los riesgos de balance, porque nos podemos equivocar en el timing. Y no queríamos estar en compañías donde si la recuperación tarda más en producirse de lo que nosotros podemos estimar tengamos un riesgo de ampliación de capital. Así que redujimos exposición a hoteleras, vendimos aerolíneas y, sin embargo, reforzamos esa parte cíclica de la cartera de más calidad con balances sólidos, que ofrecen potenciales de retorno anual a cinco años de más del 10%, como Acerinox, sin riesgo de balance, porque eran compañías que según nuestras estimaciones no iban a quemar caja. Y ese componente cíclico ha beneficiado a la cartera y nos ha llevado a hacerlo mejor que el Ibex durante estos meses.

¿Cuál es su posicionamiento ahora?

Estamos empezando a discriminar porque hay dos tipos de compañías cíclicas. Unas son las empresas muy cíclicas que, desde nuestro punto de vista ya han recogido la subida sin riesgo de balance pero a las que les queda poco recorrido si se atienden a los fundamentales de medio y largo plazo. Y ya estarías invirtiendo de manera más táctica y con menos confort. Es el caso de ArcelorMittal, una empresa muy buena en la que los fundamentales ya descuentan la recuperación cíclica. Y hay pocos elementos tangibles a los que agarrarse para ver más valor, más allá de lo puramente especulativo. Y luego en el extremo opuesto hay firmas como Acerinox, que ha recogido la recuperación de los fundamentales del acero, pero donde tiene más recorrido ese esfuerzo descomunal que han hecho en los últimos diez años para recortar costes, mejorar eficiencias. Así que hemos bajado peso en la ciclicidad sin otro catalizador que el puro ciclo y estamos centrándonos en aquellas compañías que todavía ofrezcan ese potencial. Después de los rebotes del mercado, el dinero fácil ya está hecho.

¿Son más selectivos entonces?

Ahora toca ser muy selectivo y apostar por la gestión activa. Nuestras mayores posiciones en la cartera, en un escenario normal, ofrecen oportunidades de retorno claramente por encima del 10% anual, que en el entorno actual de rentabilidades y tipos que tenemos significa que puedes estar invertido en negocios con balances sólidos, saneadísimos y con ese potencial de rentabilidad superior al 10% anual. Nos parece que es una apuesta que se debe tener.

¿Cuáles son las principales posiciones del fondo ahora mismo?

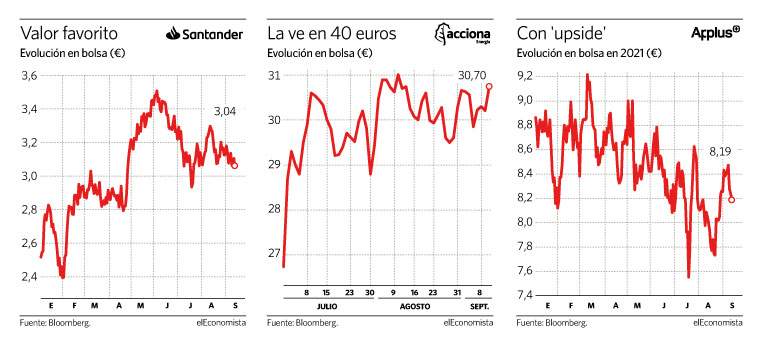

Miquel y Costas, Logista, Acerinox, Applus y Grifols, que ahora está en horas bajas de una manera injustificada. Si se miran competidores comparables están cotizando fuera con una prima mucho mayor. Grifols, sin desventajas aparentes ni tangibles, ni en márgenes ni en capacidad de crecimiento ni en calidad de sus activos cotiza con un descuento que nos parece muy poco justificado. Somos conscientes de las cosas que le preocupan al mercado, pero es un ejemplo de una firma muy desligada del ciclo económico y que ofrece un valor fundamental muy por encima de su precio de cotización. Esto lo complementamos con empresas de un perfil más defensivo o estable que ofrezcan oportunidades de valoración para intentar construir una cartera equilibrada y con unos riesgos muy compensados y bien medidos.

¿Por qué tienen tanta convicción en estos valores?

Ahora mismo los mayores valores de cartera tienen rentabilidades de más del 10%, independientemente de si la cotización sube o no. Miquel y Costas es una de las mejores compañías que podemos encontrar, muy infravalorada por el mercado y que nos permite navegar por cualquier escenario macro de manera muy segura. Si uno mira la trayectoria a largo plazo de Grifols es impecable y lo más llamativo es que ese buen performance no ha sido por un derating de los múltiplos sino porque ha mejorado su negocio. Es el tipo de compañía que da tranquilidad en cualquier escenario. Logista es otra empresa de un perfil muy tranquilo. Si a un ahorrador le preguntamos qué opinaría de invertir en una compañía que ha tenido una estabilidad de beneficios en los últimos 20 años descomunal, que apenas ha sufrido los ciclos económicos adversos, que no tiene deuda en su balance, que nunca ha dado un profit warning y tiene un potencial de pagar un dividendo cercano al 10% de forma sostenida en el tiempo... Y si le decimos que en España tenemos una compañía, Grifols, que cumple estos requisitos, no se lo creería.

Y por el lado de las llamadas defensivas, ¿qué compañías tienen?

Logista. Tenemos también Ebro, de un perfil muy estable, y Almirall, aunque con un peso algo menor en la cartera.

"Acciona Energías Renovables tiene un potencial del 30%"

Acciona Energías Renovables y Greenbold son las dos únicas firmas del sector que tienen en las carteras en BBVA AM (la primera, presente en el BBVA Bolsa), porque a juicio de Rodrigo Utrera las energías renovables presentan un "crecimiento descomunal" pero "también se ha puesto muy de moda, por lo que no hay una discriminación adecuada".

El gestor asegura que "cuando las valoraciones no justificaban la entrada hemos preferido no hacerlo. El año pasado una de nuestras mejores posiciones fue Siemens Gamesa. Pero hace mucho que la vendimos. Ahora somos muy estrictos a la hora de aplicar nuestras valoraciones y solo tenemos dos posiciones, que creemos tienen unos activos muy buenos que cotizan con un descuento sobre compañías europeas de una exposición en calidad similar. De hecho, Acciona Energías Renovables presenta en torno al 25-30% de upside en valoración, según nuestras estimaciones".

Sobre el proceso de transformación de algunas petroleras en compañías más verdes, como es el caso de Repsol, Utrera señala que tratan de ser objetivos. "Si queremos apostar por energías renovables, compramos empresas de energías renovables. Y no hablo de Repsol específicamente. No compramos empresas cuyo 10-15% de los beneficios provenga a futuro de energías renovables. Eso no significa que Repsol sea una mala inversión, de hecho está muy bien gestionada. Es simplemente que debes entender qué estás comprando. Y si una compañía tiene el 20% de sus beneficios por la parte de renovables, es de valorar ese 20% de la forma adecuada y aplicándole el múltiplo adecuado, pero teniendo claro que tienes otro 80% al que también le debes aplicar otro múltiplo acorde al negocio subyacente, el potencial de crecimiento y de retorno", apunta.

"Es injusto ver a Applus de forma muy cíclica"

Applus es una de las apuestas de los responsables del BBVA Bolsa, que consideran que se trata de otra empresa "injustamente tratada" por los inversores. "El mercado la ha analizado como si fuera una compañía extremadamente cíclica. Tiene un negocio de oil and gas y ligado a capex, el gasto de las empresas en petróleo, que es el componente más cíclico. Pero es un análisis muy simplista, porque la mitad del negocio de Applus está fuera de este segmento y de la mitad que no está presente en esa cadena de valor, aproximadamente el 50% es mantenimiento, lo que permite unos flujos de caja más estables. Y luego tiene otros negocios de un perfil defensivo y tranquilo como las ITV de coches donde, a diferencia de hace algunos años, vemos muy poco riesgo de renovación de licencias o de pérdidas de contratos, que le dan mucha diversificación y robustez. Y estamos en free cash flow ahora holgadamente por encima del 10%, según nuestras estimaciones", asegura Rodrigo Utrera, para quien Applus, que cae un 10% desde los máximos que tocó en marzó, es "una empresa cíclica que no ha tenido el rebote que debería haber recogido. Pero el potencial es enorme y al final en esta compañía, como en otras, el sentido común se impondrá. Y si los inversores no reconocen el valor real de una compañía, vendrá otra firma de fuera o un private equity y la comprará", subraya.

Una circunstancia que han vivido profusamente en el último año. "En los últimos doce meses nunca habíamos tenido tantas opas en la carteras europeas porque cuando el valor está de una firma es ignorado de manera relevante por el mercado, ese valor acaba fluyendo y haciéndose visible de alguna otra manera", asegura el responsable de renta variable europea de BBVA AM.

"No concibo que no vuelvan los dividendos a los bancos"

Uno de los sectores donde tienen mayor convicción en el BBVA Bolsa es el financiero. "Estamos por encima del 10% [Santander es la entidad que más pesa, con un 3,85% de la cartera]. Particularmente, es el mayor peso en bancos que he tenido en mi vida. Han tenido una situación muy complicada en capital, rentabilidad y solvencia. Pero estamos en un punto en el que debemos entender que invertir en bancos es dar la mayor ciclicidad que le podemos dar a la cartera, con lo que debemos acotarlo muy bien. Pero ya no hay tanta preocupación por la solvencia. La calidad de las carteras de crédito da signos positivos. El año pasado hubo un factor exógeno que disparó las provisiones y era muy difícil entonces señalar el nivel correcto y saber si habían sido conservadores o agresivos. Y lo que se está demostrando es que fueron conservadores", señala Utrera, para quien la vuelta de los dividendos va a depender de la recuperación de la carteras de crédito de los bancos.

"Si las tendencias coyunturales actuales se mantienen y cogen inercia, me cuesta imaginar un escenario en el que no se vea un reparto de dividendos. No sé el timing, pero no concibo que no se vuelva a un escenario mucho más laxo de reparto de beneficios", subraya.

Del sector inmobiliario, explica que han ido reduciendo el peso, que llegó a ser del 12% a principios de año. "El precio al que estaba cotizando las promociones inmobiliarias a finales del año pasado era una discrepancia absurda. Ahora tenemos un peso algo menor porque hemos recogido beneficios en las compañías que lo han hecho mejor. Aun así, seguimos ligeramente por debajo del 10%. Seguimos presentes en Aedas, Neinor o Inmobiliaria del Sur, que es una compañía pequeña pero de una calidad excepcional", señala.