La pandemia llevó a pintar bastos en los mercados de renta variable que, sin embargo, han querido recoger con cierta premura cualquier atisbo de recuperación económica. Así, el anuncio de Pfizer sobre la eficacia de su vacuna (superior al 90%) la sesión en la que Madrid celebraba el Día de Almudena trajo consigo un rally de las bolsas que ha dejado atrás pérdidas históricas en las firmas cotizadas, aunque todavía queda mucho por reconstruir. El Ibex 35 es, a día de hoy, y junto al Footsie italiano, el selectivo de la zona euro que cotiza con un mayor descuento medio de toda Europa frente al valor en libros que han registrado el conjunto de compañías en el siglo XXI, un 22% por debajo frente a las 1,64 veces de media. Actualmente, cotiza a 1,3 veces su valor contable, según datos recopilados por Bloomberg. Esto contrasta con otras bolsas como la alemana -en 1,6 veces valor en libros- y la francesa -en 1,7- que sitúan sus valoraciones en línea con la media.

¿Es la bolsa española el verdadero value del mercado comunitario? Los directores de Relación con Inversores de algunas de las mayores cotizadas nacionales apuntan en esta dirección. Creen que el mercado no les está reconociendo el valor intrínseco de sus compañías. Así se pronunciaron esta semana durante la celebración en la Bolsa de Madrid de la XI Edición del foro Empresas que crean valor al accionista, organizada por elEconomista, que contó con la participación de Iberdrola, Telefónica, Repsol, Ferrovial y Merlin Properties.

No hay duda de que el Ibex 35 se ha quedado atrás con respecto a Europa. Las pérdidas en el año ascienden al 15% a falta de seis sesiones -dos de ellas de media sesión los próximos 24 y 31 de diciembre- frente a otros mercados como el Dax alemán, que ya cotiza con ganancias del 3%. El EuroStoxx 50 se deja casi el 5% en el ejercicio. "De las crisis salen no solo las buenas compañías, sino las que están en los sectores adecuados. Hay una serie de valores del Ibex que tienen un descuento enorme y van a recuperar seguro", afirma Ignacio Cuenca, director de Comunicación y Relación con Inversores de Iberdrola.

"Una de las claves es la vuelta a los fundamentales de las compañías y volver a plantearse qué modelos de negocio van a generar valor a los accionistas, cuáles se pueden adaptar a los cambios que vienen; a la transformación de las economías, dónde están localizadas esas firmas (por países según el crecimiento de población, los niveles de empleo, etc). Es la hora de volver a mirar el value de las compañías", asevera Begoña Morenés, directora de Relación con Inversores de Ferrovial, siguiendo la misma línea.

Telefónica cotiza, actualmente, con un PER (número de veces que el precio de la acción recoge el beneficio de la compañía) estimado para 2021 de 6,6 veces, esto es un 40% inferior a la media de la última década, próxima a las 11 veces ganancias. "Cuando miras los fundamentales de Telefónica respecto a cualquier situación histórica, el descuento actual es brutal, y cuando consideras además el potencial, lo que se está haciendo, y lo que se ha hecho ya a lo largo del año, la conclusión es todavía más evidente. No tiene sentido que Telefónica cotice con un PER por debajo de 10, con las perspectivas que hay para el futuro, y cuando, en mi opinión, es la compañía mejor preparada para el medio y largo plazo, con todas las inversiones que se han hecho... Creo que hay muchísimo recorrido", reconoce Pablo Eguirón, director global de Relaciones con Inversores de la teleoperadora durante las jornadas.

En este sentido, Ramón Álvarez-Pedrosa, director de Relación con Inversores de Repsol, llama a volver al back to basics de las compañías, algo que se producirá antes o después, en su opinión. "Hemos visto un desplome en los valores de grandes compañías y, sin embargo, los mercados de deuda han sido ávidos en tomar posiciones en esas mismas compañías [a través de la compra de bonos corporativos]. El back to basics es algo que tiene que afianzarse. Hay mucho valor en las empresas del Ibex y en toda Europa y, claramente, tenemos que apostar por economías competitivas, completas, que no estén sujetas a modas", aseguró.

Quien compre Repsol hoy lo hará con una acción descontando un PER de 7,4 veces en 2022 y de 6,1 veces de cara a 2023 -año sobre el que todavía falta cierta visibilidad-. Esto implica que, sobre su media de la década en las 10,7 veces, la petrolera cotiza con un descuento del 31% y el 44%, respectivamente, con un plan estratégico bajo el brazo hasta 2025. Para ese año, el objetivo de Repsol es alcanzar un beneficio bruto de 8.200 millones de euros, un 14% más que el ebitda logrado a cierre de 2019. "Los descuentos a los que estamos cotizando gran parte de las compañías del Ibex 35 todavía son muy abultados", consideró Álvarez-Pedrosa.

Y es una situación que está sufriendo particularmente el inmobiliario en Europa, dentro del cual el máximo exponente nacional es Merlin Properties. La socimi cotiza al mayor descuento sobre el valor neto de sus activos (NAV, por sus siglás en inglés) desde su salida a bolsa en el año 2014. Este descuento roza, tras las últimas subidas, el 50%, lo que implica que hay casi 3.700 millones de euros en oficinas, centros comerciales o logísticos a los que el mercado les otorga un valor de cero euros. Para Inés Arellano, directora de Relación con Inversores de Merlin Properties, lo que se ha producido en las bolsas ha sido "un problema de orden de magnitud". En su opinión, "las tendencias se han sabido ver, pero quizás el ajuste ha sido desmesurado, sobre todo en el inmobiliario. ¿Qué está descontando nuestra acción? Que la gente no iba a trabajar en las oficinas, el comercial no iba a remontar… y el rally de noviembre ni por asomo ha capturado todo el valor que tenemos", concluye.

Coste de financiación en mínimos

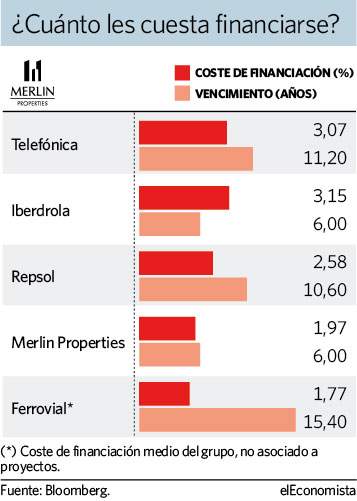

La estampida que la pandemia provocó entre los inversores de renta variable ha generado el efecto opuesto para los tenedores de deuda. Las cotizadas españolas han logrado rebajar sus costes de financiación a lo largo de un 2020 en el que han llenado la despensa de liquidez ante lo que pudiera estar por venir. La prioridad ha dejado de ser reducir deuda y las compañías prefieren seguir alargando los vencimientos, teniendo en cuenta que los tipos de interés van a permanecer a cero -o, incluso, negativos- por muchos años más, lo que implica costes de financiación también en mínimos.

"No hemos estado de brazos cruzados este año. Hemos emitido financiación equivalente a 16.000 millones de deuda a plazos largos", afirma Pablo Eguirón, director global de Relaciones con Inversores de Telefónica. La compañía ha reducido su coste medio de financiación hasta las 3,07 veces, esto es 151 puntos básicos menos que cuatro años atrás, en 2016, y cuenta con una duración media de "11 años" que es el equivalente a 22.500 millones de euros de liquidez, lo que cubre los vencimientos de los próximos dos años. "Lo que se haga a partir de ahora es para mejorar, porque los deberes ya se hicieron", apunta Eguirón. La teleoperadora rebajó un 4,2% su deuda neta en el tercer trimestre, hasta 36.676 millones.

Iberdrola registra un coste de financiación similar al de la teleco, en el 3,15% -tras bajar 42 puntos básicos en el año-y esperan que "caiga a cotas del 3% de cara a 2025". Hay que tener en cuenta que un 44% de la deuda emitida está denominada en euros, por lo que influyen también los tipos en otras regiones. Ignacio Cuenca, director de Comunicación y de IR de Iberdrola, asegura que se trata de "un momento único para financiar inversión, que es, en definitiva, lo que va a ayudar a salir de la crisis actual". En octubre, la utility colocó 3.000 millones de euros en un bono híbrido con un cupón del 3%, "lo que hace tres o cuatro años fue por encima del 5%", sentencia. En 2020, la compañía ha firmado nuevas operaciones de financiación verde por 2.600 millones. En total, ha emitido 22.660 millones en bonos sostenibles, con el liderazgo mundial, según la compañía.

Merlin Properties ha logrado este año rebajar por debajo del 2% el tipo de interés medio de su deuda. La socimi -un negocio por definición muy apalancado- dice querer "reducir esta ratio [en el 40,4% de loan to value o préstamos sobre el valor de la cartera]", aunque "la generación de caja es suficiente" como para priorizar lo es necesario, por fundamentales para la compañía, comenta Inés Arellano, directora de IR de la firma. El mercado entiende como apalancamientos normales cotas de hasta el 50% de LTV para el sector.

En cuanto a Ferrovial, su coste medio de financiación es del 1,77%, aunque las firmas de infraestructuras vinculan deuda individualizada a cada proyecto. "Hemos tomado medidas durante la pandemia. En mayo emitimos a 6 años al 1,38% (se amplió en 130 millones en junio). En noviembre, 500 millones a 8 años al 0,54% y la demanda superó en 7 veces la oferta", además de otras cinco emisiones o refinanciaciones vinculadas a proyectos, apunta Begoña Morenés, directora de IR de la compañía.

Repsol es la única que dice querer reducir deuda y mantenerla por debajo de 3.300 millones hasta 2025 (objetivo que ya tiene logrado), con un apalancamiento que no supere el 25%. La petrolera tiene liquidez para asumir vencimientos por cinco años.

Iberdrola: El sector adecuado en el momento oportunos

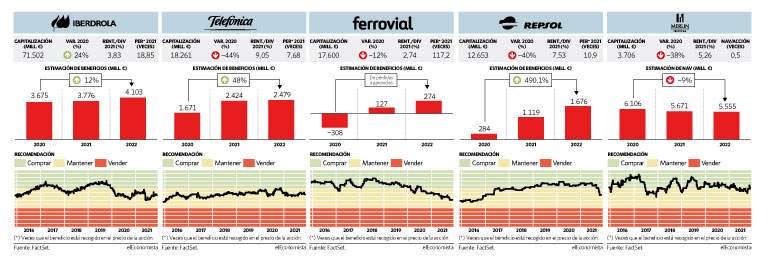

2020 está siendo un año de hitos para Iberdrola, en el que ha pasado de ser la tercera firma del Ibex 35 por ponderación a ser el valor que más pesa, –tras pasar de un 11,8% al 16,8% actual–. Su acción ha renovado recientemente máximos históricos hasta los 11,47 euros por acción y se ha afianzado como líder en renovables a nivel mundial tras presentar el plan de inversiones más ambicioso de la historia: 75.000 millones de euros hasta 2025 (una inversión verde un 32% mayor que la de las seis grandes petroleras europeas juntas). La clave de este ejercicio, en el que la eléctrica se ha revalorizado en el parqué un 24% ha sido, en opinión de Ignacio Cuenca, director de Comunicación y Relación con Inversores de la compañía, estar "en el sector adecuado en el momento oportuno". El cierre masivo de las centrales de carbón en Europa, que están siendo sustituidas por renovables, representan una oportunidad para la utility que preside Ignacio Sánchez Galán de sacar partido a la transición energética. Y así lo están considerando los analistas, que lejos de ver agotado su recorrido en bolsa, firmas como Goldman Sachs, Bernstein o Alphavalue aún le otorgan un potencial alcista del 14% desde precios actuales hasta los 13 euros.

"Si confías en el crecimiento que estamos prometiendo, tras 20 años de cumplimiento de objetivos, y crees en el sector en este momento en el que la UE va a fomentar el desarrollo en esas tecnologías, evidentemente, Iberdrola todavía tiene recorrido al alza. No sólo nuestra historia nos acompaña, también el momento bursátil", destaca Cuenca. Al calor de este boom verde, EEUU se ha convertido en el segundo mercado que más aporta al beneficio del grupo tras la adquisición de PNM Resources a través de Avangrid, geografía a la que irán destinados unos 35.000 millones de las inversiones de su nuevo plan estratégico. La compañía está apostando fuerte por la eólica marina en este país y, especialmente, en estados de la Costa Este, como Nueva Inglaterra o Carolina del Sur. "Es una tecnología muy intensiva en capital. Estamos hablando de 2.000 millones de dólares por un parque de 500/600 mw. Es una forma de apostar por la transformación energética de EEUU a nivel estatal y por las redes, que en la transición energética son las olvidadas pero son las necesarias porque sin redes no puedes conectar esas micro centrales", destaca Cuenca.

En cuanto a la política de retribución a los accionistas, Iberdrola ha fijado un mínimo de 0,168 euros brutos por acción para la próxima edición de su dividendo flexible, pago que abonará el próximo 8 de febrero, un mes después que las grandes eléctricas. Con una rentabilidad por dividendo que, a precios actuales, se mantiene estable en el entorno del 4% de cara a los dos próximos años, la compañía no se encuentra entre los líderes por dividendo, del sector. Una cuestión que no quita le quita el sueño. "Con un PER –número de veces que el beneficio está recogido en el precio de la acción– de 19 veces, la rentabilidad es del 4,5%. Si estuviéramos a un PER mucho más bajo como consecuencia de un peor comportamiento bursátil, tendríamos la mayor rentabilidad del sector", señala.

Telefónica: Las sinergias de O2 son un 20% de la capitalización

Desde que comenzó el año, las acciones de la empresa de telecomunicaciones presidida por Álvarez-Pallete han perdido el 44% de su valor. Este castigo ha dejado a Telefónica cotizando con un descuento por su multiplicador de beneficios de más del 70% frente a la media del sector europeo, el mayor de la historia, según FactSet. Esta rebaja nunca vista ofrece una oportunidad en un valor de largo recorrido tras las últimas inversiones realizadas. Un ejemplo de ello son las sinergias de O2-Liberty, que suponen en torno a un 20% de la capitalización de la compañía. "Creemos que fuimos conservadores en el cálculo de las sinergias, por lo tanto, confiamos plenamente en que se van a producir", afirma Pablo Eguirón, director global de Relaciones con Inversores de la teleco.

Para Telefónica, estar en Reino Unido representa la oportunidad de liderar el sector en el país en términos de calidad. Recuerda que hay que diferenciar por tipos de clientes y tener la capacidad de contar con una compañía convergente líder en este mercado con la mejor infraestructura del país, la mejor tecnología, el acceso a contenidos, y los clientes más fieles supone un potencial enorme adicional a las sinergias. "Me gusta recordar que nuestra operación en Reino Unido tiene una tasa de abandono del 0,9%, lo que quiere decir que los clientes están de media más de 8 años con nosotros, lo que da una idea de la recurrencia de los ingresos del sector. Es la compañía móvil con los clientes más fieles de Europa. En España, como lo que hacemos es vender paquetes convergentes y en la medida en que te das de baja de alguno de los servicios del paquete se considera abandono, la tasa está en un 1,4%, y los clientes de fusión se sitúan entre 5-6 años de media", explica Eguirón.

Por otro lado, Brasil representa el 18% de los ingresos y el 24% del oibda. La firma acaba de anunciar una operación de consolidación de 4 a 3 entre los 3 restantes operadores del mercado. Una operación que reforzará a la compañía para ganar en cuota de mercado en torno a 5 puntos, hasta el entorno del 38% y a liderar de nuevo la tenencia de espectro. "Se trata de una operación con la que estamos entusiasmados y que, para el futuro de Brasil en su conjunto, supondrá un sector más estructurado, con más capacidad de dar mejor calidad en los servicios que se proporcionan", señala.

Las antenas son una opcionalidad que da valor a la compañía, y en el caso de Telefónica, con 33.000 torres. "El futuro es digital y las infraestructuras tienen que ser digitales. Se ha generado una anomalía: en Telxius tenemos una de las compañías más grandes en torres y creemos que no está reflejada en la suma de las partes. Queremos explorar las oportunidades de cristalización de valor dentro del balance", observa Eguirón. Otra opcionalidad es la fibra, donde también existe una enorme oportunidad. Telefónica ha cerrado acuerdos para compras de compañías de fibra en Alemania o Brasil. "Dentro de nuestro balance tenemos muchísimos activos muy atractivos que son de interés para el capital nuevo que está fluyendo en el mercado", concluye.

Ferrovial: fortalece su balance para encarar más proyectos

La crisis del Covid-19 ha sido un duro varapalo para Ferrovial. Una gran parte del negocio de la firma está totalmente pegada al transporte, con la gestión de varias autopistas norteamericanas como la ETR-407 canadiense o las managed lanes de Texas, además de su participación en el aeropuerto de Heathrow. Por ello, los confinamientos y las restricciones a la movilidad fueron especialmente duros para la compañía.

Ferrovial tiene varios puntos a su favor. Uno de ellos, el tipo de concesiones de la firma, a muy largo plazo, que hacen que "no tenga sentido mirar la compañía para el siguiente trimestre, sino centrarse en los fundamentales de creación de valor del negocio", explica Begoña Morenés, directora de relaciones con inversores de la firma.

Otro factor a su favor es el sector al que pertenece la compañía, un negocio interesante si se tiene en cuenta que una parte importante de los proyectos de recuperación tras el Covid que se han puesto sobre la mesa están relacionados con la construcción y reformas de infraestructuras en distintas partes del mundo, proyectos con los que la empresa podría verse beneficiada. Para poder enfrentarse a este reto, Ferrovial ha querido aprovechar las buenas condiciones de financiación que han imperado en 2020, para ganar músculo y poder beneficiarse de estos planes de reformas.

"Hemos tomado medidas durante toda la pandemia para mejorar incluso más, la situación de fortaleza financiera de Ferrovial. En mayo emitimos 650 millones de euros a 6 años al 1,38%. Posteriormente se amplió a 130 millones en junio. En noviembre se emitieron 500 millones de bonos corporativos al 0,54%, con una sobresuscripción de 7 veces", destaca Morenés, añadiendo que "a nivel de financiación de los distintos activos también han habido hitos importantes, como la refinanciación de los Private Activity Bonds en la managed lanes LBJ en Texas, 622 millones de dólares, en septiembre, o las emisiones para reducir costes y ampliar los vencimientos en la ETR canadiense. En general, ha sido un ejercicio constante a lo largo del año", que ha permitido a la firma fortalecer su balance para encarar futuros proyectos.

Los resultados no han sido tan negativos como se podía haber llegado a temer por la desaparición del tráfico durante los peores momentos de la pandemia: la compañía ingresó 217 millones de euros en dividendos de las concesionarias hasta septiembre, frente a los 365 millones de euros que se consiguieron en el mismo periodo del año anterior. Morenés destaca que, "dada la falta de visibilidad que existe en este momento por el Covid, la compañía no ha proporcionado al mercado un guidance para 2021, sino explicado las diferentes palancas que pueden afectar a los patrones de comportamiento de los usuarios de sus activos", destaca.

Sin embargo, sí han presentado un nuevo plan estratégico a largo plazo para la división de construcción de la firma, alineado con el plan estratégico corporativo (Horizon 24), con el que esperan alcanzar un margen ebit del 3,5% para la división en 2024. "Se van a intentar reforzar las capacidades de construcción en los mercados principales, saliendo de los que no sean claves para la empresa", dice.

Repsol: sostenibilidad y un dividendo líder en Europa

Uno de los sectores que se ha visto más amenazado por la crisis del Covid-19 es el del petróleo. La pandemia ha acelerado una tendencia hacia la sostenibilidad que ya estaba teniendo lugar y que perjudica a una de las industrias peor vistas por su impacto medioambiental. Además, el parón del transporte ha sido un duro revés para el consumo del recurso energético.

En este contexto, Repsol tiene claro hacia dónde quiere ir, y su nuevo plan estratégico tiene como objetivo el hito de ser una compañía sin emisiones antes del año 2050 con la inversión en energías limpias. Los analistas de Goldman Sachs calculan que la petrolera española será la segunda firma con mayor peso de las estas fuentes de generación dentro de su valor empresarial actual. Tomando el valor actual de Repsol, el banco norteamericano estima que el peso que tendrá en renovables en 2025 supondrá el 9% del valor empresarial y el 16% en 2030, lo que la convierte en la segunda firma del sector con mayor peso, solo por detrás de la británica BP, con un 19%.

"Existe una necesidad de desarrollo, pero también de descarbonización. Nuestro plan estratégico apuesta por continuar y acelerar esa transición, que va a venir por la vía de los negocios bajos en emisiones, que no solo es la generación renovable. También es claramente el hidrógeno, que se está llamando verde", explica Ramón Álvarez-Pedrosa, director de relaciones con inversores de la compañía. "Estamos apostando por todo tipo de tecnologías que van a permitir desarrollo de productos bajos en carbono", continúa, y destaca cómo "ya somos líderes en hidrógeno. Estamos en toda la cadena de valor".

La empresa sigue dando pasos en el frente de la sostenibilidad mientras pretende continuar manteniendo uno de los dividendos más atractivos de la industria, el más alto de las petroleras integradas europeas, por encima del de la francesa Total y se ha marcado el objetivo de volver a repartir 1 euro por acción en el año 2025. "Siempre dijimos que la retribución estaría entre las más grandes frente a las comparables del sector y también del Ibex", destaca Álvarez-Pedrosa.

Los planes de la compañía son que "crezca hasta los 75 céntimos en 2025, con un programa de recompras de acciones y amortización de 50 millones por año, en un total de 200 millones en su conjunto, lo que hará que la remuneración conjunta sea superior al euro por acción en 2025", destaca. La petrolera se mueve en un contexto con el Brent en el entorno de los 50 dólares en este periodo, pero contempla distintos escenarios que podrían ocurrir. "Si el barril está en 40 dólares garantizamos el dividendo en caja [sin la fórmula del scrip], pero en ese caso no habrá recompra de acciones. Por otro lado, si el Brent está por encima de 60 podríamos estudiar retribuciones adicionales", reconoce.

El barril se mueve en este momento en el entorno de los 51 dólares y sigue recuperándose desde los mínimos, en un año muy volátil en el que se ha llegado a ver una anomalía nunca antes vista: un contrato de futuro que, al ejecutarse en abril, obligó al portador a tener pagar en lugar de cobrar. "Ha sido un año en el que no ha habido un cisne negro, ha habido una manada de cisnes negros", destaca Álvarez-Pedrosa.

Merlin Properties

La pandemia ha acelerado el descuento al que cotizan la mayor parte de socimis europeas con respecto al valor de sus activos y Merlin Properties no es una excepción. Su acción solo refleja la mitad de los más de 7.300 millones del valor neto de su portfolio, en gran medida, motivado por la desconfianza de los inversores respecto al futuro de los centros comerciales con el ecommerce como gran amenaza, a lo que se ha sumado este 2020 el cierre temporal por las medidas de confinamiento. "Incluso aunque el ajuste [por valoración] fuera tremendo, afectaría solo al 18% de nuestra cartera (que es lo que pesan los centros comerciales)", afirma Inés Arellano, directora de Relación con Inversores de la mayor socimi española.

"No descartamos una rebaja del valor de estos activos de entre un 15% y un 20% en el medio plazo, pero en logística cabe pensar que ese mismo ajuste va a ser al alza. Lo que amenaza a los centros comerciales [el comercio online] es una alegría para logística. Nuestro objetivo es que pase de pesar en nuestra cartera de un 11% a un 20%. Tenemos casi 400.000 m2 de suelo que podemos desarrollar a rentabilidades sobre el coste del 8%, y que, al entrar en cartera, elevarán nuestra rentabilidad al 6%", apunta Arellano.

Desde la socimi, su directora de IR recalca que los precios actuales de Merlin implica que los inversores no solo están valorando "a cero euros" los activos comerciales, sino que ni tan siquiera están "reconociendo la caja que generan, que es muy elevada. Es un tema de orden de magnitud".

El sector lleva meses advirtiendo de que los descuentos tan abultados a los que cotizan las socimis puede propiciar operaciones corporativas por parte de inversores extranjeros a precios de derribo. De momento, lo que confirma Arellano es que "su libro de inversores se ha nacionalizado" durante la pandemia. "El inversor americano volverá, pero de momento, tenemos un 47% de accionariado español frente al 5% que representaban cuando salimos a bolsa y hemos aumentado el número de inversores, con 15.000 minoritarios".

Merlin Properties cree que las oficinas -piedra angular de su cartera, donde suponen casi el 50% del NAV- serán la otra gran palanca de crecimiento. "El teletrabajo solo se ve desde un punto de vista, como una amenaza" para los reits. "Pero una de las razones por las que las personas siguen teletrabajando es porque las empresas no pueden garantizar la distancia social. En el año 2000 la densidad de m2 por trabajador era un 50% superior. La realidad es que si volvemos a densidades un poco más dignas, se necesitarán, incluso, alquilar más metros cuadrados", señala Arellano.

Merlin Properties decidió recortar su dividendo con cargo a 2019 de 52 a 35 céntimos por acción teniendo en cuenta la pandemia. Su rentabilidad se sitúa, actualmente, en el 4,5%. De cara al futuro, "en un par de años" Arellano no descarta "retener parte de ese dividendo" y utilizarlo para desapalancar parcialmente a la compañía. "A los precios a los que estamos hoy no tiene sentido retribuir al accionista muy por encima porque, de hecho, nos convertiría en objetivo de los hedge funds", concluye.