Merlin Properties mantiene las cifras iniciales que dio al mercado sobre el impacto del Covid, con una caída del 10% de las rentas y del 20% de flujos de caja, aunque confía en cerrar el año ligeramente mejor de lo previsto porque "no es tan fiero el león como lo pintan".

Merlin Properties se ha visto en medio de la avalancha de bajistas por su exposición a los centros comerciales -un 18% de la cartera de activos- y la herida abierta ha sido tal que sus acciones cotizan hoy con un descuento de más del 60% sobre el precio de tasación de sus inmuebles. Ismael Clemente, su consejero delegado, reconoce que el auge de las ventas online y los confinamientos por el Covid-19 pasarán una factura del 20-25% al valor de sus centros comerciales, pero no irá más allá. No oculta que la tendencia sí ha sido bien identificada por el mercado, aunque las ventas han llegado a un extremo injustificable y algunos miedos son "infundados".

La acción de Merlin Properties se encuentra en mínimos históricos [el viernes cerró en 5,78 euros]. ¿Qué escenario cree que descuenta el mercado? ¿Es excesivo el castigo?

Hay una extraordinaria discrepancia entre el desempeño operativo de la compañía, que yo lo calificaría en estos momentos de bueno. Tuvimos un susto en marzo, pero reaccionamos rápido. Hicimos todo lo que el libro manda hacer: acumulación de caja, priorización de los capex, reducción de los gastos generales... A nivel operativo, todo está funcionando normal. Tendremos un impacto en las rentas netas y en el cash flow, pero no es ni mucho menos un mal año. En los mercados de valores no sé exactamente qué pasa. Tiene que ver, primero, con que estamos sufriendo toda la negatividad que existe sobre el real estate en Londres y en Nueva York. Esta negatividad obedece a dos tendencias: quienes creen en el apocalipsis del retail y, la que se ha sumado ahora, el work from home [teletrabajo]. Son dos tendencias que ya existían, aceleradas por el Covid, pero que tienen un impacto limitado. Es correcto pensar que el valor de los activos de la compañía de hoy es superior al de dentro de dos años. Los centros comerciales ajustarán su valor entre un 20% y un 25%, del cual ya llevamos un 5%. Y, aunque estén acertando con la tendencia, se están equivocando en la magnitud y por varios ceros. Hoy en día todos también somos víctimas del trading automatizado. En nuestro caso supone el 50%. Ha habido también una clara salida de inversión extranjera: los inversores americanos han pasado del 42% al 16% de una junta de accionistas a otra.

"Si quitamos un 25% a los 2.000 millones de valor de los centros comerciales es 1 euro sobre la acción"

El Gobierno acaba de impulsar una reforma fiscal con la que gravará el beneficio no distribuido de las socimis en un 15%. ¿Cree que también está detrás de la última corrección y de la salida del inversor internacional?

Lo esperábamos. No sabemos si está detrás de la salida de la inversión extranjera, pero sí sabemos que en el pacto presupuestario anterior ya estaba escrito, aunque era algo que no era querido por ninguno de los organismos técnicos del propio Gobierno. El efecto [de esta medida] en nosotros es cero, porque venimos distribuyendo anualmente sobre el beneficio contable de la sociedad matriz entre el 140% y el 170%, algunos años el 200%. Pero obviamente estuve todo el día ayer [martes] hablando con inversores extranjeros, porque se asustan al ver que se ha cambiado la legislación sobre socimis. Y un inversor internacional puede elegir entre invertir en un país que cambia cada poco su regulación o en uno que la mantiene a largo plazo.

¿Mantiene la previsión de una caída de las rentas del 10% este año como consecuencia del Covid-19 o será algo peor en vista del descuento al que cotiza la acción?

2020 era un año para hacer unos 520 millones de euros de rentas, y vamos a llegar a 450 millones, con 70 millones de impacto por el Covid. Un flujo de caja previsto a comienzos de año de unos 300 millones de euros quedará en unos 240 millones, que es un impacto del 20%. Los gastos generales de la compañía se van a reducir en unos 10 millones, lo que resta al impacto en flujos de caja. Faltará un 14% aproximadamente de la facturación y un 20% menos de cash-flow, pero si no sucede nada más, vamos a estar un poco mejor cuando se cierre el año.

Han dejado en suspenso la distribución del dividendo con cargo a prima de emisión de 0,174 euros del año pasado, ¿lo repartirán finalmente o esperan no hacerlo y recortar el pago previsto de cara a 2020?

Es una decisión que depende del consejo. Lo que sí puedo decir es que si siguieran mi recomendación, yo creo que ese dinero no habría que distribuirlo porque tiene poco sentido con el castigo que lleva la acción. Es preferible retener esa caja y utilizarla para mantener a raya el nivel de endeudamiento. Es como si en los próximos años realmente dedicaras la totalidad del cash flow a pagar dividendo. ¿Para qué sirve pagar 9-10% si no te lo reconoce el precio de la acción? De cara al año que viene será el consejo el que decidirá, pero mi propuesta sería hacer un mix entre retener caja y distribuir dividendo cumpliendo escrupulosamente con la legislación de socimis (ahora repartimos muy por encima) para que la compañía en todo momento pueda mantener la capacidad de repago de la deuda necesaria para que el LTV [loan to value, la relación del endeudamiento y el valor del activo] no suba de forma absurda.

"El efecto de la medida del Gobierno es cero, pero el inversor decide en qué país invertir, en uno que cambia la regulación o no"

Respecto a este endeudamiento, ¿es ahora una preocupación? ¿Se quedará en los niveles del 40% actuales?

La cartera que tenemos engaña. Ópticamente un 40% de endeudamiento [por el LTV] en estos momentos puede parecer que está en el rango moderado pero en rango alto, sin embargo, con la deuda/ebitda o el ICR [interest coverage ratio, el ratio de cobertura de intereses] salen niveles bastantes cómodos de servicio de la deuda. Eso es debido a la cartera de BBVA, porque tiene un flujo de caja estable hasta 2040 y completamente neto. Supone unos 86 millones de ingreso por 110 el servicio de la deuda que tiene la compañía. Por eso estamos muy cómodos con ese nivel. Otra forma de verlo es que si BBVA recomprase las sucursales, el endeudamiento bajaría al 32% y a todo el mundo le parecería bajo. En un entorno en el que en centros comerciales habrá mayor erosión de valor, y en la medida en la que eso afecta el value, para mantener estable el loan to value hay que retener algo de caja para ir pagando deuda y que nunca suba por encima del 50%.

¿Qué palancas de mejora ve para la acción de Merlin los próximos meses?

Me gustaría que el mercado viese en los resultados que publicaremos el 13 de noviembre y en los del próximo mes de febrero que no es tan fiero el león como lo pintan, que la compañía funciona como un reloj y que gran parte de los miedos son infundados. Pero no soy iluso, y creo que lo más probable es que un día nos despertamos con la noticia de que el capital privado ha comprado un 7% o un 10% [de Merlin] y ha accedido al consejo y que se va a sentar ahí a esperar a ver qué pasa. Será entonces cuando la gente empiece a plantearse que quizá se ha sido injusto e irracional en cuanto a la valoración.

Este verano hubo rumores de opa por parte de Brookfield. ¿Le preocuparía una oferta a un precio de derribo sobre Merlin?

El sueño de cualquier inversor extranjero es comprarse una compañía a 6 euros y venderla a 14. Otra cosa es que a día de hoy la Ley del Mercado de Valores protege a la compañía frente a esa posibilidad al obligar a la CNMV a pronunciarse sobre la equidad del precio, que se determina en función de una serie de parámetros que incluyen el valor neto liquidativo de los activos. Aun suponiendo un estrés en la valoración de centros comerciales, estos pesan 2.000 millones en nuestro portfolio. Si le quitamos un 25% de valor serían 500 millones, que se traducirían en 1 euro. Y el valor neto liquidativo de nuestros activos es 15,70, es decir, serían 14,70. Todavía le puedes quitar un 5% en oficinas, que sería 0,5 euros [14,20]. Lo que en ningún caso puedo permitir es que salga perjudicado el inversor minorista. Yo, como mínimo, tendría que trasladar al mercado mi opinión del valor equitativo de la compañía.

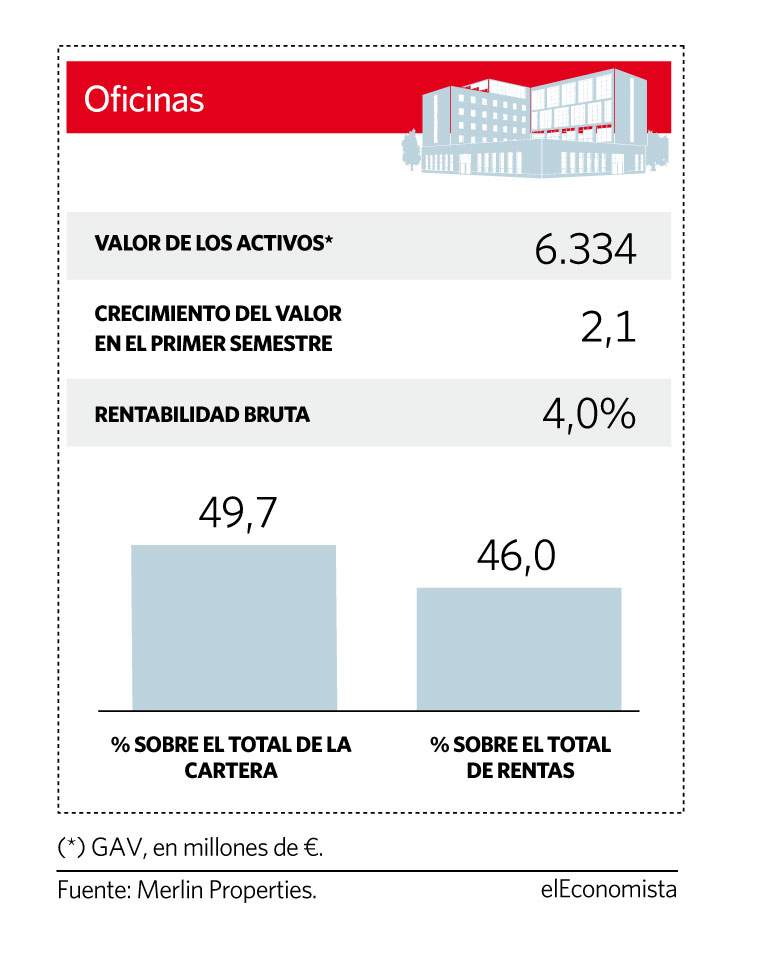

Oficinas

"Ni hemos reducido espacios ni rentas"

"En oficinas, a día de hoy, no está pasando nada de nada. Ni se está reduciendo espacio, ni reduciendo la renta, y seguimos alquilando los mismos metros cuadrados que el año pasado. Terminaremos el año con un leasing spread [es la diferencia entre renta entrante y renta saliente] positivo", asegura Clemente. Las oficinas representan la mitad del valor bruto de sus inmuebles, con 6.334 millones de euros (a cierre de junio) y el 46% de las rentas. De hecho, lejos de decrecer, el valor de estos inmuebles aumentó un 2,1% durante el primer semestre del año, según cifras de la socimi.

"El año pasado vendimos un portfolio de oficinas secundarias que representaba el 4% de las rentas, pero el 11% de nuestra superficie y el 30% de los inquilinos, es decir, vendimos unas oficinas que tenían más pymes y ahora han quedado los grandes clientes, como P&G, Unilever, Carrefour, Técnicas Reunidas o Indra", continúa. Aun así, el mercado le exige un descuento del 60% sobre el valor de sus activos que no se justificaría solo por la caída de los centros comerciales. "¿Qué puede pasar en el futuro? Tendremos una serie de clientes que caerán en la trampa del teletrabajo, y habrá algunas reducciones de espacio, pero creo que dos años después se darán cuenta de su error y necesitarán los mismos metros que dejaron de alquilar o más, porque a ello se suma una tendencia de redensificación que casi nadie está viendo". Esto es, aumentar los metros cuadrados por trabajador, entre otros motivos, debido al Covid.

"Muchos clientes están alquilando espacios en coworkings, pero no es una solución a largo plazo" y terminará generando "una tensión en rentas que hará que aumenten". Según Brookfield, "en 2020 un empleado en EEUU ocupa 14 m2, y esperan que aumente un 30% en 2025 hasta los 21m2".

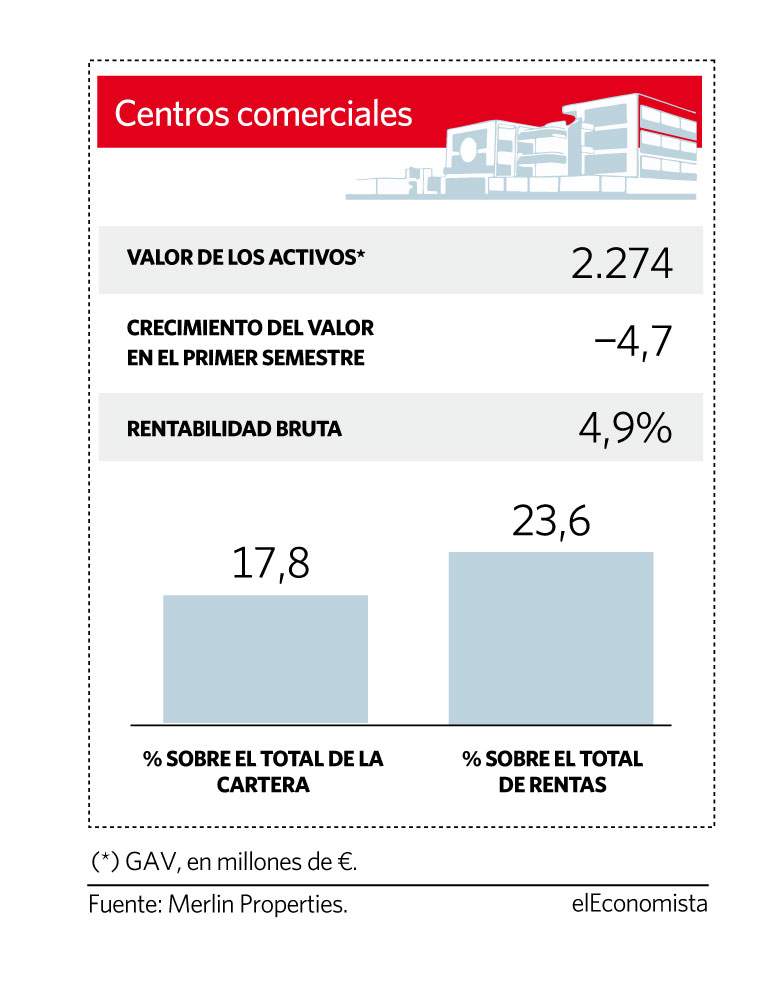

Centros comerciales

"El online hará un techo del 20% en España"

Los centros comerciales son la piedra en el zapato de Merlin Properties, con una cuarta parte de su negocio: el 17,8% del valor de sus inmuebles y el 23,6% de las rentas. La socimi prevé una caída de su valoración del 20-25% a lo largo de tres años -hasta 2022- que se hará de manera progresiva, y que supondrá entre 400 y 500 millones de euros. Merlin ha perdido en el año unos 3.300 millones de capitalización, que es más que la valoración total de sus centros comerciales, de 2.274 millones. En el primer semestre, esta caída en las valoraciones ya ha sido del 4,7%.

Merlin Properties fue la primera socimi en salir al paso y reconocer públicamente el impacto del Covid en sus cuentas, derivado del cierre de los centros comerciales, con un 10% en la caída de rentas; cálculos que se mantienen intactos. "Aplicamos unas políticas de bonificación decrecientes hasta diciembre, pero ya hemos lanzado una nueva tanda de ayudas para el primer semestre del año que viene, que cuenta con la adhesión del 92%" de los clientes, explica el CEO.

Pero el retail llevaba ya varios años señalado por los mercados ante un apocalipsis que provocará, según los peores augurios, la venta online. "Quien piense que el retail online llegará a una cuota del 100% en el mercado minorista está equivocado. Hará un techo, no sé dónde, quizás en España podría ser de entre el 20% y el 22% [sobre la cuota de mercado], con lo que le queda un recorrido limitado, sobre todo, en las ciudades donde están nuestros centros comerciales: Barcelona, Madrid, Bilbao, Palma de Mallorca o Málaga. Aquí la penetración del online ya está en cuotas del 25% (...) y los centros comerciales que lo han resistido es previsible que lo sigan haciendo". Mercados como el chino y el estadounidense han alcanzado un valle del 20% al 25%.

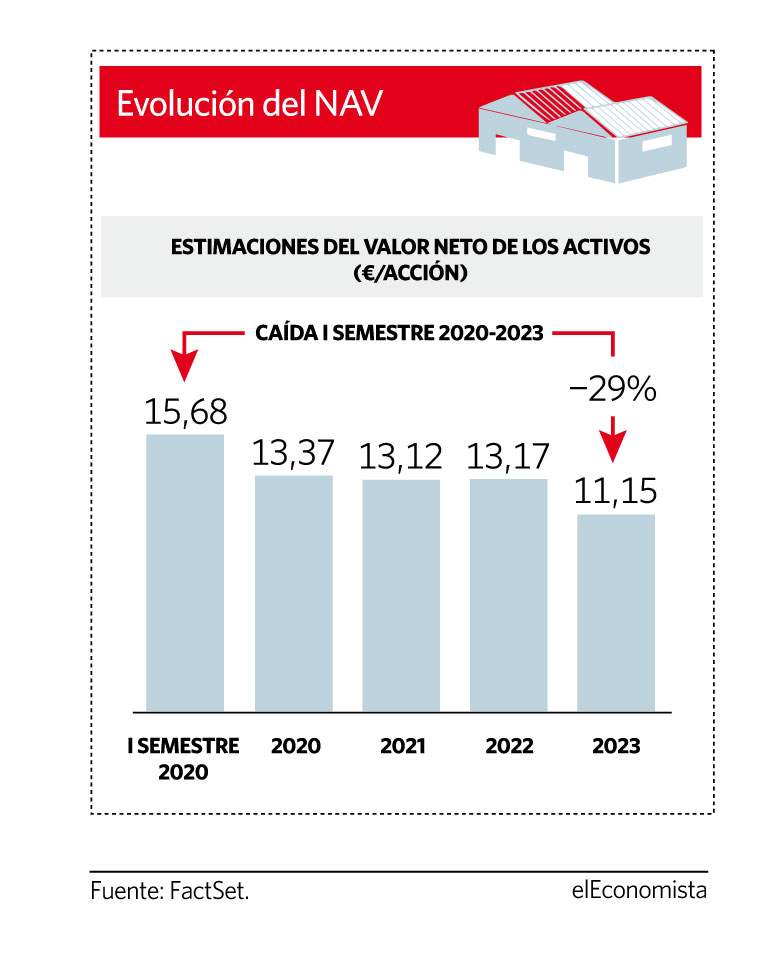

Pérdida de valor

"El ajuste del NAV será en varios años"

El hecho de que Merlin Properties cotice con descuentos del 60% sobre el valor neto de su cartera de activos lleva a pensar que el recorte puede ser mayor al que la compañía reconoce hasta la fecha. Las estimaciones del consenso esperan una caída del 29% del NAV por acción de la socimi desde los actuales 15,68 euros hasta los 11,15 euros que se prevén para el cierre de 2023, aunque las estimaciones a tan largo plazo son todavía muy preliminares. Ismael Clemente insiste en que "la erosión" del NAV vendrá por el lado de los centros comerciales, pero, al contrario que algunos analistas, cree que el valor de las oficinas y de la parte logística (que supone 972 millones de euros, un 7,6% de la cartera y el 11,2% de las rentas) seguirá creciendo los próximos años.

"El problema es que las hipótesis no son razonables. Quien piense que los tasadores ajustan los valores de los inmuebles del 20% en un año es que nunca se han sentado con uno de ellos. No se va a producir una recogida de toda la caída en un solo ejercicio. En junio bajó un 4,7% y ahora en septiembre volverá a bajar, en el primer semestre de 2021 otra vez y al cierre de año también. Si lo bajan de 5% en 5% en dos años han recortado ese 20%. En oficinas no solo no veremos rebajas, sino que creo que, como consecuencia de la extraordinaria y artificial política de tipos bajos, las transacciones de oficinas en todo el mundo se están produciendo a niveles de yield récord [por las bajas rentabilidades que se exigen al activo]".

La otra parte del negocio que crecerá, según Clemente, es la logística a la que la socimi tiene exposición al canal minorista online, el que mejor está funcionando ahora mismo. "Lo que va en lágrimas en los centros comerciales, va en sonrisas en la logística", concluye Clemente.