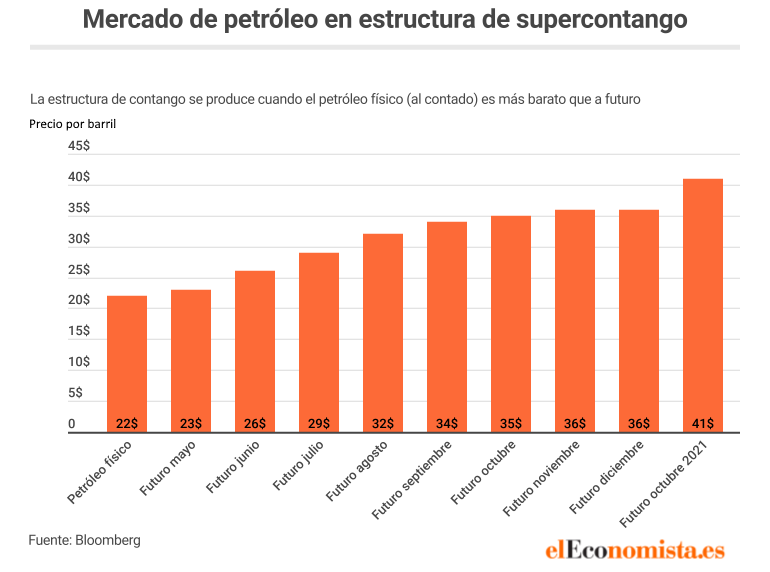

Si usted quiere comprar un barril de petróleo crudo (159 litros) para uso inmediato le saldría por unos 22,7 dólares. Sin embargo, comprar el mismo barril en el mercado de futuros para que se lo entreguen en octubre es un 56% más caro (35,5 dólares el barril). Esta estructura en el mercado de petróleo (es mucho más barato el crudo al contado que a futuro) se conoce como supercontango y refleja el exceso de petróleo que hay ahora mismo en todo el mundo. El hundimiento de la demanda de 'oro negro', como consecuencia de las medidas restrictivas para controlar la pandemia del coronavirus, junto a un mercado que está muy bien abastecido (Rusia y Arabia Saudí se pelean por ver quién produce más y a menor precio) han llevado al petróleo a hundirse un 66% desde enero, llegando a caer a mínimos de 2002, tanto el barril de Brent (de referencia en Europa) como el de West Texas (de referencia en EEUU).

En pocas ocasiones se puede ver una estructura de contango tan clara en este mercado. El petróleo Brent para entrega inmediata (spot) se está intercambiando en el mercado por 22,7 dólares, mientras que el futuro para entrega en mayo cotiza por encima de los 23 dólares, el de junio en 26 dólares... y así se eleva la curva de los futuros poco a poco. Para los próximos años (sí, hay futuros para varios años), los futuros señalan que el barril se moverá en el entorno de los 40-50 dólares. El mercado (compradores y vendedores de petróleo) prevé que esta situación actual sin precedentes de sobreoferta de crudo se corrija en un futuro. El coronavirus y la crisis que ha propiciado pasarán y la guerra entre Arabia Saudí y Rusia llegará a su fin.

Cuando eso ocurra, el precio medio del crudo debería volver a los 40 o 50 dólares por barril, que es el punto en el que una gran parte de las empresas petroleras de EEUU y de otros países productores empiezan a ser rentables. Un precio muy por encima de los 50 dólares incentiva la inversión de esas empresas (y su producción de crudo futura), lo que pone techo en el largo plazo al precio del crudo. Mientras que un precio muy por debajo termina obligando a esas firmas a dejar de producir, lo que reducirá la oferta de petróleo y devolverá el precio a la horquilla de los 40-50 dólares.

En estos momentos se está produciendo mucho más petróleo del que se consume cada día, mientras que el espacio para acumularlo (y venderlo a futuro a un precio mayor) se está acabando, lo que obliga a productores y vendedores a vender el petróleo físico a un precio muy barato. Algunos hasta están regalando su petróleo de peor calidad. Lo contrario ocurre cuando hay escasez de petróleo y los inventarios (reservas) empiezan a reducirse. En ese momento el mercado toma la forma de backwardation que es todo lo contrario al contango. Esta estructura es el reflejo de un mercado en el que la demanda es más fuerte que la oferta y el precio del la materia prima para entrega inmediata es más alto (por la escasez del momento) que de la entrega futura.

El mayor contango en décadas

El contango actual es mayor que los vistos en 2008 o 2015. Los economistas de Citigroup explican en una nota que "durante la Gran Recesión, el contango en el Brent (entre los futuros a uno y seis meses) alcanzó un máximo mensual de 10,24 dólares en el barril de diciembre de 2008. En términos porcentuales, esto era equivalente a más del 20% de su valor de precio fijo". Ahora mismo, estas cifras han quedado absolutamente rebasadas con un petróleo para entrega en mayo en 23 dólares y otro para entrega en octubre en los 35,5 dólares el barril. El mercado futuros de materias primas es muy importante para que las empresas puedan operar con cierta previsión y planificación de costes.

Los economistas de Bank of America Merryll Lynch (BofAM) prevén, en una nota para clientes, "un aumento inevitable de los inventarios y un probable exceso de reservas en 2021. Es muy feo y no hay forma de endulzarlo. Prevemos que comience un problema importante de almacenamiento antes del verano. Por lo tanto, a corto plazo, vaticinamos una caída más pronunciada del precio del crudo de lo que se está reflejando actualmente. Luego hemos incorporado una recuperación más rápida en 2021 a medida que la producción colapsa y la demanda se recupera el próximo año... En nuestra opinión, el mercado petrolero espera que estos choques masivos de oferta y demanda se desvanezcan en 3 a 4 meses, un resultado plausible. Sin embargo, si el shock (o ambos) dura 12 meses o más, el superávit gigantesco podría mantener los precios del petróleo por debajo de 30 dólares por barril durante un período prolongado".

Según los cálculos de los expertos de Citi usando datos oficiales e imágenes por satélite, los inventarios globales (entre comerciales y reservas estratégicas) se encuentran en 4.518 millones de barriles acumulados en zonas de almacenamiento. Estos niveles superan en 1.000 millones de barriles la cantidad acumulada durante el anterior colapso de los precios del petróleo en 2015 y 2016.

Mientras que la capacidad total asciende a 6.250 millones de barriles, lo que deja un espacio aún libre de unos 1.700 millones de barriles. Este espacio que a primera vista parece notable, sin embargo, podría agotarse en cuestión de meses. Las previsiones de demanda y el exceso de oferta impulsado por Arabia Saudí y Rusia van a generar una acumulación de inventarios de 12 millones de barriles por día (sobreoferta) durante este segundo trimestre, es decir, unos 1.100 millones de barriles en total. Sin embargo, bajo el nuevo escenario de la AIE (20 millones de barriles de exceso por día) la acumulación de inventarios se comería el espacio en poco más de dos meses generando una presión a la baja sobre el petróleo muy fuerte.

El verano se acerca y el espacio para almacenar el petróleo se agota. Ni siquiera los más surrealistas acuerdos (Trump y Putin han hablado sobre petróleo esta semana) podrían salvar ya la situación. La única vía sería un acuerdo de recortes drásticos entre Arabia Saudí, EEUU y Rusia, los tres mayores productores del mundo, algo que parece muy improbable. "Después de todo, es poco probable que la situación en el mercado petrolero cambie de manera duradera aunque Texas y Rusia reduzcan su producción en un 10%. Incluso un recorte de producción completamente ilusorio de 5 millones de barriles por día difícilmente solucionaría el problema real que ahora es el colapso de la demanda", explican los analistas de Commerzbank en una nota.