Tras la tormenta llega la calma. Y eso es exactamente lo que ha ocurrido en el sector bancario español, que en agosto vio como su negocio de empresas se desplomaba hasta mínimos históricos. El crédito a las sociedades no financieras se hundió hasta niveles nunca visto de la serie disponibles en el Banco de España, que arranca en 2010.

Los préstamos al tejido empresarial bajaron a los 15.600 millones, la menor cifra desde al menos diez años, después de que en los meses del confinamiento esta actividad batiera récords como consecuencia de la línea de avales lanzada por el Gobierno para combatir los efectos de la pandemia.

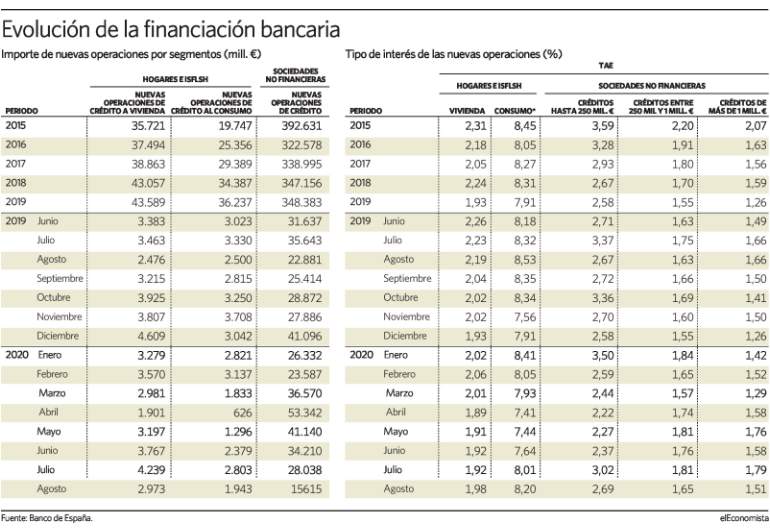

En concreto, en agosto el importe descendió un 32% en términos interanuales y contrasta con las subidas de abril, mayo y junio, cuando el programa de garantías elevó las cuantías en un 83%, 47% y 8%, respectivamente. En julio, ya había registrado un retroceso, del 21%, con lo que ha profundizado la caída.

Los banqueros ya habían anticipado que se iba a producir una contracción en este segmento, ya que las necesidades de financiación de las compañías había quedado cubiertas. No obstante, el Banco de España ha alertado que aún será necesarios nuevos esfuerzos crediticios para evitar la quiebra de un tercio de las empresas.

Las líneas ICO han facilitado la concesión de cerca de 100.000 millones, con unos avales públicos de 86.000 millones, que han ido dirigidos principalmente a pequeñas y medianas empresas y autónomos, según los datos del Ministerio de Economía. Este plan de liquidez está aún en vigor y, a priori, vence en diciembre. Los empresarios ya están solicitando que haya una nueva prórroga para la petición de esta financiación y que se modifiquen algunos de los criterios, como la extensión de las carencias iniciales de pagos.

La disminución de dinero hacia el mundo corporativo ha sido mas intensa en las grandes operaciones, aquellas que van destinadas a compañías de mayor tamaño y que reclaman más de un millón de euros. Estos contratos se han desplomado un 36%. Por su parte, las operaciones de mediano importe, de entre 250.000 euros y un millón, se redujeron un 21%, mientras que las de menos de 250.000 euros lo hicieron en un 28%.

Al igual que lo ocurrido en el nicho de empresas, los préstamos al consumo también retrocedieron, aunque en este caso la situación es más preocupante porque desde el estallido de la pandemia presenta caídas significativas. El flujo aún no se ha restablecido debido a la incertidumbre de la economía y la menor confianza de los ciudadanos. La financiación para compra de bienes bajó en agosto otro 22%, hasta algo menos de 2.000 millones.

Mejor se comportó la actividad hipotecaria. Los bancos han logrado mantener los crecimientos de los meses anteriores tras los hundimientos de abril u mayo y destinaron a las familias casi 3.000 millones para la adquisición de viviendas, lo que supone un crecimiento del 20% interanual.

Las entidades ya habían señalado que desde junio la demanda se había recuperado y estaba por encima de los niveles del ejercicio anterior. Si bien, el sector espera que a lo largo de 2020 los importes de nueva concesión caigan debido al retroceso experimentado durante el confinamiento.

Subrogaciones hipotecarias

Para paliar esta merma del negocio, algunos bancos están intensificando la guerra comercial y están aumentando el volumen de subrogaciones, es decir, el robo de hipotecas constituidas en el pasado por la competencia para ganar clientes y volumen de actividad a precios más atractivos.

Las entidades necesitan elevar la actividad con los que compensar la bajada del euribor a mínimos históricos -en terreno negativo- y el aumento de las provisiones contra la morosidad que se avecina. Los expertos calculan que los impagos ascenderán hasta el 12%, frente al 5% actual. En algunos sectores ya se han producido los primeros incrementos de las insolvencias, como en a hostelería, el consumo y las hipotecas.

El sector teme que sea el próximo año cuando tendrá lugar la espiral de créditos morosos, ya que será en la próxima primavera cuando venzan los plazos de carencias de las empresas en los créditos con aval y el fin de las moratorias concedidas a los clientes desde el estallido del coronavirus.

Los precios de la financiación mostraron en agosto evoluciones dispares. Mientras que los tipos de interés de las nuevas operaciones a las empresas bajaron, los de los hogares subieron ligeramente. Las tasas en las hipotecas se encarecieron desde el 1,92 al 1,98% TAE y las de los préstamos al consumo, del 8,01 al 8,20%.

Entidades