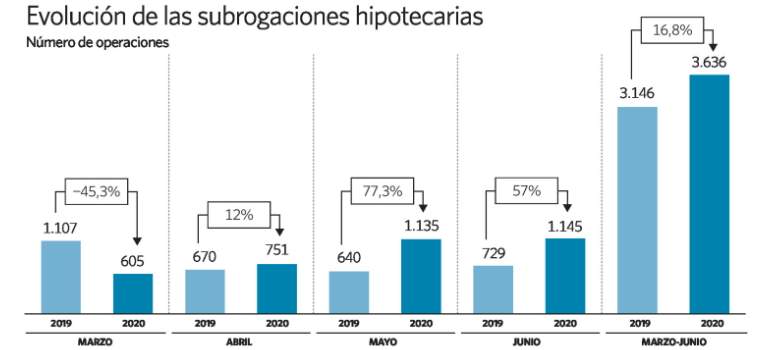

El 'robo' de hipotecas entre los bancos se está acelerando con la pandemia y se ha convertido en un pieza central de la estrategia de las entidades para captar clientes y negocio como consecuencia de la parálisis de las nuevas operaciones por la pandemia. Las subrogaciones de este tipo de préstamos ha experimentado en los últimos meses un crecimiento significativo. Entre marzo y junio (últimos datos disponibles) estas operaciones han aumentado en su conjunto un 17%, aunque en mayo lo hicieron a tasas del 77%.

Aunque todavía el número de transacciones de este tipo, que permite a los clientes cambiar la hipoteca de banco a precios más atractivos, los expertos apuntan a un auge consistente. Desde el estallido del Covid-19 las subrogaciones de acreedores suman 3.636, frente a las 3.196 del mismo periodo del ejercicio anterior.

La guerra por los préstamos para vivienda de la competencia se centra, sobre todo, en los contratos que se firmaron entre 2012 y 2016, que cuentan con tipos de interés variables por encima del 1,5% y que cuentan con experiencias de pago claras, ahora que la morosidad empieza a despuntar por la recesión económica.

La caída del euribor a mínimos históricos y el alza de las dificultades de los hogares permiten crear un campo de batalla perfecto para que los bancos desplieguen todas sus armas en la actualidad. Un escenario beneficiado también por el cambio de legal que entró en vigor a mediados del año pasado, que facilita a los titulares de la financiación traspasar la hipoteca de entidad. Ya los cambios normativos, el sector esperaba que este fenómeno se fuera generalizando en España, debido a que la hipoteca se iba a convertir en un producto más simple (al no exigirse vinculaciones).

Todas estas circunstancias, unidas a la esperada ralentización de la demanda por el envejecimiento de la población, también hacían prever un impulso de los 'robos'. Una demanda que se ha visto hundida tras la pandemia, aunque los bancos aseguran que ya se ha recuperado el ritmo y las contrataciones están en niveles previos al confinamiento. Pero, en el horizonte, existen nubarrones por los rebrotes, que están poniendo contra las cuerdas la libertad de movilidad en las zonas más afectadas, con la Comunidad de Madrid como epicentro de la incertidumbre.

Escaparate

Bankia, ING, MyInvestor y Deutsche Bank llevan ya algún tiempo ofreciendo un producto de catálogo a los usuarios un crédito de subrogación. El Santander lanzó en junio uno específico, aunque con una modalidad diferente, ya que el cliente tiene que cancelar el contrato y firmar uno nuevo con mejores condiciones.

Otras entidades (BBVA, CaixaBank, etc) comercializan la subrogación de hipotecas, pero de una manera más personalizada y bajo petición previa.

Desde MyInvestor calculan que con su producto el ahorro que se puede alcanzar asciende a entre 15.000 y 25.000 euros, una cantidad nada despreciable en estos momentos de estrecheces. Además, este neobanco de Andbank indica que el 73% de su producción que realiza es subrogación.

En los últimos años, la guerra del sector había estado centrada en las hipotecas fijas, un crédito al que se ha venido aplicando rebajas sucesivas en los tipos de interés, ya que a la banca le permitía en un principio conseguir mayores márgenes que con la modalidad de tasas variables, debido al desplome del euribor. Hasta tal punto ha sido la comercialización de los préstamos a tipos fijos que han llegado a representar la mitad del total.

Ahora, la batalla empieza a focalizarse en el robo a la competencia ante la caída de la actividad. En la constitución de hipotecas bajó más de un 50% y en abril, más de un 25%. Y aunque, en junio y julio, ha remontado el vuelo, los banqueros dan por hecho que los importes seguirán cayendo un año más, debido a los descensos pronunciados durante el confinamiento y la incertidumbre que genera la recesión y el aumento del desempleo. Con este, serán 11 años consecutivos que la cartera hipotecaria de la banca no crece a pesar de las nuevas operaciones porque los vencimientos son mayores.