El Banco Central Europeo (BCE) ha vuelto a admitir que "el crecimiento económico de la Eurozona a corto plazo va a ser más débil de lo anticipado previamente". Además, en las actas de la reunión de enero se avisa de que los problemas no son solo del sector del automóvil, sino que también se han expandido a otros sectores industriales lastrando al producción en general.

En las actas se subrayó que "la desaceleración observada en el crecimiento de la zona del euro parecía ser más profunda y más amplia que lo anticipado, afectando no solo al sector de la automoción, sino también a otros sectores manufactureros", reconoce el máximo organismo monetaria de la Eurozona.

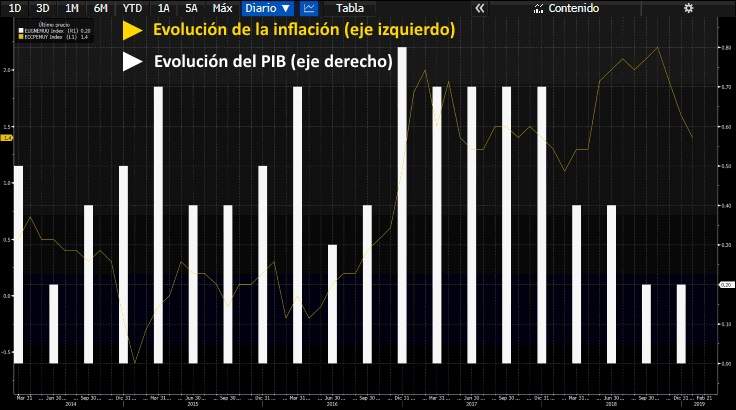

Carsten Brzeski, economista jefe de ING para Alemania, destaca que "las minutas del BCE muestran que el banco está más preocupado por las previsiones económicas y que necesita más tiempo, como todos, para evaluar si la desaceleración es temporal o algo más permanente". El PIB de la Eurozona creció tan sólo un 0,2% en el último trimestre de 2018, con Italia en recesión y Alemania estancada. Mientras tanto, la inflación acumula tres meses consecutivos de caídas interanuales y el mes de enero se redujo al 1,4%, lejos del objetivo cercano al 2% que se marca el BCE.

La demanda interna padece

"La evolución negativa se ha generalizado en toda la zona del euro". Además existe el riesgo de que afecte a varios componentes de la demanda. Aunque en un principio "la desaceleración parecía deberse principalmente a factores externos, la transmisión de estos y los efectos secundarios en la zona del euro explican por qué la demanda interna también se ha desacelerado", sostiene el Banco Central Europeo.

En los primeros meses de desaceleración, los expertos del BCE habían relacionado principalmente este 'bache' con el comercio internacional y la debilidad de la demanda externa. Sin embargo, estos factores han terminado dañando el crecimiento privado de la Eurozona, que ha sido "más débil en el tercer trimestre de 2018, mientras que el crecimiento del empleo se había desacelerado".

Se planteó la hipótesis durante el cónclave monetario de que si las exportaciones y el consumo iban a ser más débiles, esto terminaría afectando a la inversión futura. La inversión de las empresas es un componente clave a la hora de determinar el crecimiento potencial de una región.

Dado este contexto de incertidumbre y debilidad, los miembros del Consejo de Gobierno decidieron definir la postura de la política monetaria con las palabras más usadas por la Reserva Federal de EEUU en los últimos meses: "Los miembros acordaron que la política monetaria necesita ser prudente, paciente y persistente y continuar dando un enfoque basado en los datos económicos que vienen".

¿Llegan las nuevas TLTRO?

Esta debilidad económica que ha sorprendido al BCE necesita una respuesta. Por un lado esta la inclinación de la política monetaria y del lenguaje (forward guidance) que está siendo más laxo y flexible. El BCE asegura estar dispuesto a reajustar cualquiera de sus herramientas para lograr el objetivo de inflación. Esta condicionalidad implica que se podrían modificar tanto los tipos de interés, como el programa de reinversión de activos o el propio lenguaje del banco central si las condiciones económicas lo requiriesen.

Por otro lado están las acciones, como la posible llegada de nuevas subastas de liquidez a largo plazo para la banca. "Se hicieron varios comentarios sobre las herramientas de política monetaria disponibles en el ámbito de la provisión de liquidez a largo plazo. Cualquier nueva operación potencial debe reflejar los objetivos de la política monetaria que se quiere alcanzar".

No obstante, el BCE cree que "las decisiones a este respecto no deben tomarse con demasiada celeridad, porque se necesitan análisis técnicos y profundos para preparar las futuras operaciones de liquidez".

Este miércoles, Peter Praet, economista jefe de Banco Central Europeo (BCE), admitió que se "discutirán" la puesta en marcha de nuevas rondas de financiación a largo plazo (TLTRO por sus siglas en inglés) para los bancos de la Eurozona. Sin embargo, las condiciones de estas subastas podrían variar respecto a la anterior ronda, que contó con unas condiciones especialmente ventajosas para el sector.

Los bancos de los países periféricos serían los grandes beneficiados de estas nuevas rondas de liquidez. Según datos de Reuters y Bloomberg, en 2020 y 2021 los bancos españoles e italianos tendrán que devolver entre 720.000 y 740.000 millones de euros.

Aunque estas nuevas subastas parecen prácticamente garantizadas, los parámetros bajo los que se otorgan podrían variar respecto a la última subasta de 2016. Praet ha reconocido que imponer unas condiciones u otras "es algo complicado" por el efecto que puede tener sobre la economía y los precios de la Eurozona. "Depende de la cantidad de estímulo que quieras generar o no generar".

Las últimas TLTRO (en 2016) se implementaron con unas condiciones especialmente generosas y novedosas. Se concedieron a un interés tan bajo como el de la facilidad de depósito, que por entonces ya se encontraba en el -0,4%. Es decir, el BCE ha remunerado sus préstamos a los bancos hasta con un 0,4% anual si éstos los utilizan para dar crédito a la economía real (familias y empresas).