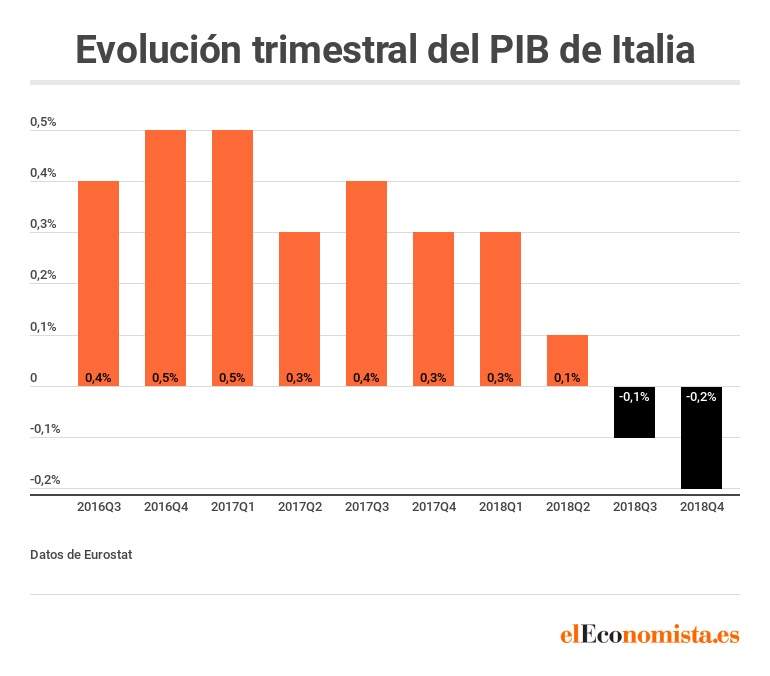

Los problemas para la Eurozona y el BCE no paran de crecer. Desde que finalizó el verano de 2018, cada mes que pasa ocurre algo que pone las cosas más complicadas a la institución para dar el pistoletazo de salida a una normalización monetaria que podría no llegar nunca. A la desaceleración global, el auge del populismo, las tensiones comerciales o la debilidad de la demanda exterior se suma la entrada en recesión técnica de Italia y el estancamiento de la economía de Alemania.

Aunque todos estos factores guardan relación entre sí, la confirmación de la recesión en Italia y del parón en Alemania supondrán un lastre para el crecimiento de la Eurozona y para el aumento (previsto por el BCE) de la inflación subyacente, un indicador fundamental que vigila el banco central para tomar sus decisiones de política monetaria. Sin crecimiento y sin inflación los movimientos del BCE serán meros retoques cosméticos.

Una inflación subyacente cercana al 2% daría vía libre a la normalización monetaria. Sin embargo, para alcanzar este escenario la economía debería avanzar con fuerza, impulsando la creación de empleo y los salarios, algo que comenzó a suceder en 2017 y primera mitad 2018. Pero el contexto ha cambiado de forma sustancial en los últimos meses con un fuerte incremento de los riesgos a la baja, tal y como destacó Mario Draghi, presidente del BCE, en la última reunión de política monetaria.

La economía de Alemania representa más del 29% del conjunto de la Eurozona, mientras que la de Italia es alrededor del 15,5%. Esto quiere decir que el 45% del Área Euro está prácticamente paralizada, mientras que el crecimiento de Francia (supone algo más del 20% del PIB) es lento. Sólo España (el 10,4% de la Eurozona) crece con solidez.

Ángel Talavera, economista jefe de Oxford Economics para la Eurozona, reconoce que "cada vez parece un poco más probable que este momento de debilidad se extienda más de los que se había creído... los indicadores de sentimiento continúan mostrando pesimismo, lo que sugiere que la debilidad podría extenderse durante el primer trimestre de este año".

Sin duda, esta languidez de la actividad económica (de mantenerse) lastrará el crecimiento de la inflación ante una demanda (tanto interna como externa) más débil. Los economistas de Oxford Economics explican en una nota que "esperan la primera subida de tipos del BCE para el cuarto trimestre de 2019, pero existe un claro riesgo de que se retrase si la inflación subyacente no sube tanto como se esperaba".

El último análisis de previsiones de BBVA Research retrasa la subida de tipos y subraya la debilidad global y los mayores riesgos como factores clave. Además, "se anunciará otra subasta de liquidez de largo plazo antes de junio para evitar una crisis de liquidez en 2020".

La inflación subyacente (no pondera ni alimentos sin procesar ni energía) se ha situado en el 1,2% en enero, una subida de dos décimas respecto al mes anterior. El riesgo es que la debilidad del crecimiento se traduzca en una creación de empleo menor y en unos salarios más débiles que lastren el consumo y la inflación subyacente.

Los economistas de UBS creen que "en medio de este entorno de menor crecimiento e inflación limitada, el BCE anunciará nuevas rondas de financiación a largo plazo (TLTRO) en marzo mientras que retrasará la primera subida de tipos hasta 2020, aunque el BCE no lo anuncie en marzo". Además, la normalización de la política monetaria será "muy lenta".

Menor crecimiento y menor inflación

UBS ha rebajado de forma drástica sus previsiones de crecimiento para la Eurozona en 2019. Para este año el crecimiento será del 1,1%, cinco décimas inferior a la anterior previsión, mientras que la inflación será del 1,2%, tanto la general como la subyacente. "Dado el menor crecimiento, esperamos una demanda más suave que a la postre afectará a los salarios y la influencia de estos sobre la inflación subyacente".

Además, las empresas son conscientes de la desaceleración global y de los problemas particulares que afectan a la Eurozona y "ya están empezando a preocuparse por las expectativas de sus negocios, por lo que creemos que cada será más complicado que decidan trasladar a sus clientes los costes laborales".

A esto se suma la apreciación del euro, que los expertos de UBS sitúan en los 1,20 dólares para este año (actualmente está en 1,14) y en los 1,25 para 2020. Un euro más fuerte 'abarata' las importaciones, reduciendo la presión sobre la inflación, mientras que hace que los bienes y servicios producidos en el área euro sean relativamente más caros para los extranjeros. Este hecho podría sumarse a la debilidad de la demanda exterior, afectando con rudeza al sector exportador de los países de la Eurozona.

Mil y un problemas para el BCE

En octubre llegaron las turbulencias financieras a los mercados y la 'batalla' entre Bruselas y Roma por el déficit, en noviembre el desplome del petróleo (y su efecto para la inflación), en diciembre más volatilidad y caídas para las bolsas, junto a la confirmación de la desaceleración del crecimiento en la Eurozona con un mal dato de PIB. Además, todo ello ha estado envuelto en la incertidumbre del Brexit y de las tensiones comerciales entre EEUU y China. Ahora se profundiza la desaceleración económica en el Área Euro con dos de los países más importantes en serios problemas.

Nunca parece buen momento para que el BCE comience una normalización que terminará siendo más simbólica que real. Los expertos de UBS prevén pequeñas subidas que como mucho podrían llevar al tipo sobre la facilidad de depósito (ahora en el -0,4%) hasta el 0,25% en diciembre de 2020. Todo ello suponiendo que no llegue una nueva recesión antes.