EEUU y China no se ponen de acuerdo ni en cómo recuperar sus economías tras el shock del coronavirus. Los 'fantasmas' derivados de la crisis de 2008 han hecho que cada potencia acuda ahora a un recetario distinto para reavivar sus economías con medidas casi opuestas.

Una de las conclusiones del último Congreso Nacional del Pueblo que se lleva a cabo en China es la necesidad de fijar un objetivo de crecimiento conservador, con un objetivo de déficit fiscal más estricto y una política monetaria restringida. En contraste, Washington prepara un segundo paquete fiscal después de obtener la aprobación final para su estímulo de 1,9 billones de dólares.

Esta progresiva divergencia de políticas de recuperación está ejerciendo presión sobre los tipos de cambio y potencialmente podría reconfigurar los flujos de capital globales. Tamaña disparidad se deriva de las diferentes lecciones aprendidas por EEUU y por China en el período 2007-2009.

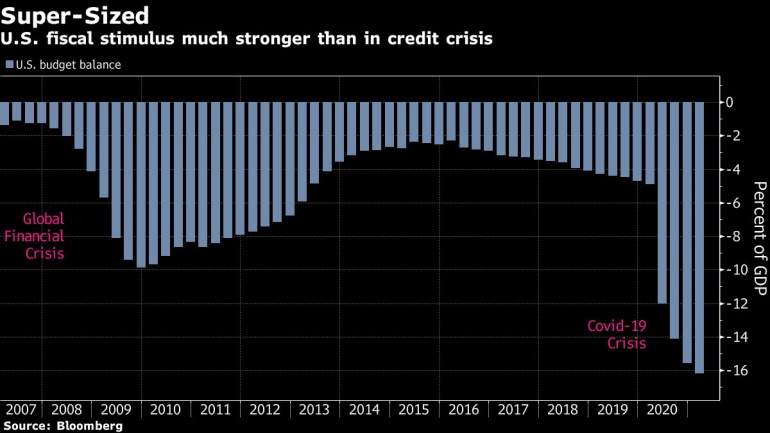

En el caso de EEUU, una recuperación débil y con constantes sacudidas dejó a los demócratas con la idea de que era vital "ir a lo grande" con los estímulos y mantenerlos. Respecto a la política monetaria, la moraleja que quedó instalada fue la de "no detenerse" y "no detenerse hasta que el trabajo esté hecho", ha sido la última consigna pública del presidente de la Reserva Federal, Jerome Powell.

Los líderes chinos no lo ven así. El alud crediticio que propiciaron tras la gran crisis condujo a infraestructura no utilizada, pueblos fantasmas, exceso de capacidad industrial y un exceso de deuda que aún pesa hoy. Si bien la rápida contención de la pandemia hizo que la economía no necesitara tanta ayuda en 2020, el Presidente Xi Jinping y su equipo están dando marcha atrás para volver a centrarse en iniciativas a más largo plazo que refuercen el sector tecnológico y reduzcan los riesgos de la deuda.

"Cada uno aprendió una lección del episodio anterior, por lo que es una especie de intercambio de posiciones", comenta a Bloomberg Nathan Sheets, jefe de investigación económica global de PGIM Fixed Income y ex subsecretario del Tesoro de Estados Unidos para asuntos internacionales. Esta combinación de políticas actuales empuja a "una apreciación del renminbi", opina Sheets. Una visión que comparten otros analistas.

Uno de los reguladores financieros de China, Guo Shuqing, destacó en una sesión informativa celebrada pocos días antes de la apertura de la asamblea legislativa anual que hay que seguir abordando el elevado apalancamiento del sistema financiero. Guo señaló la preocupación por la inflación de los precios de los inmuebles y el riesgo de que el dinero extranjero entre a raudales para aprovechar las primas que ofrecen los activos chinos. También indicó que es probable que los tipos de interés de los préstamos nacionales suban este año.

Si bien los rendimientos de los bonos del Tesoro de EEUU han aumentado recientemente, los tipos a 10 años siguen siendo menos de la mitad que los de China, donde el banco central ha renunciado a los tipos de interés cero al estilo occidental y a la flexibilización cuantitativa.

"A diferencia de muchos de sus homólogos, incluida la Fed, el banco central de China ha seguido calibrando su política en parte con el fin de evitar un aumento excesivo de los precios de los activos", desarrolla a Bloomberg Frederic Neumann, codirector de investigación económica en Asia de HSBC Hong Kong. Frente a los riesgos de apreciación de su moneda, China esperará una "salida oportuna de la postura ultra-acomodaticia de la Fed".

Pero es poco probable que eso suceda pronto. Powell ha dejado claro en sus últimas apariciones que la Fed mantendrá tipos cercanos a cero hasta bien entrada la recuperación económica, cuando el desempleo en EEUU haya remitido de forma nítida. Tampoco ha dado indicios de que las compras de activos se vayan a reducir a medida que el estímulo fiscal de Biden comience a hacer efecto.

Mientras China lidia con las entradas de capital, es probable que EEUU inyecte una mayor oferta de dólares a la economía global a través de un creciente déficit en cuenta corriente y a medida que su crecimiento se acelera, sobrealimentado a su vez por el estímulo de Biden y la postura acomodaticia de la Fed.

"Ha habido una ruptura de régimen" en EEUU con el enorme proyecto de ley de ayuda de Biden, sentencia Robin Brooks, economista jefe del Instituto de Finanzas Internacionales. A medida que el crecimiento supere el 6% este año, un déficit en cuenta corriente más amplio será "la válvula de presión" dadas las limitaciones de la producción nacional, considera. Brooks proyecta que el déficit llegará al 4% del PIB este año.

"A medida que nuestro apoyo fiscal se adentre en territorio desconocido, ejercerá una enorme presión sobre nuestros déficits presupuestarios y, por ende, sobre nuestra tasa de ahorro interno y el déficit comercial y de cuenta corriente, con consecuencias principalmente sobre la moneda", subraya Stephen Roach, miembro senior de la Universidad de Yale y expresidente de Morgan Stanley Asia.

China no quiere "fantasías"

En el lado opuesto, las reticencias de China no son nuevas. La renuencia del gigante asiático a las consignas para "ir a lo grande", como las enunciadas por la secretaria del Tesoro de EEUU, Janet Yellen, se remontan a unos pocos años atrás. Después de liberar un paquete fiscal de 4 billones de yuanes (586.000 millones de dólares en aquel momento) y un aumento sin precedentes del crédito tras la crisis de 2008, Pekín ya decía en 2012 que no volvería a hacerlo.

La reticencia al estímulo generalizado se convirtió más tarde en ímpetu para frenar el apalancamiento. En mayo de 2016, el Diario del Pueblo -el portavoz del Partido Comunista- publicó un artículo en primera página en el que denunciaba el exceso de deuda como el "pecado original" que sembraba los riesgos en los mercados financieros e inmobiliarios. El artículo anónimo, del que se dice que fue escrito por el viceprimer ministro Liu He, principal asesor económico de Xi, calificaba de "fantasía" el estimular la economía a través de una política monetaria acomodaticia, por lo que, tras el éxito del país en la aplicación de restricciones draconianas para contener el coronavirus, no debería sorprender que Pekín vuelva a centrarse en la creación de capacidades tecnológicas nacionales y en la gestión de los riesgos de la deuda.

Después de renunciar a un objetivo de crecimiento anual para 2020 debido a la agitación causada por el covid-19, los dirigentes chinos han establecido un objetivo de aumento del PIB de más del 6% este año. Un objetivo bastante conservador, ya que está muy por debajo de las proyecciones de los economistas para la expansión de este año.

Entretanto, el aumento del PIB estadounidense también mejorará las perspectivas de China. Las exportaciones a EEUU se dispararon más del 87% en los dos primeros meses de este año en comparación con el mismo periodo del año anterior, ya con la pandemia en expansión.