Fin a una era que ha revolucionado la política monetaria en la Eurozona. Mario Draghi dice adiós tras ocho años como presidente de la máxima institución monetaria europea y deja un balance notable para los analistas, pero que mirado con retrospectiva puede calificarse como sobresaliente, si mantener al euro unido se considera como uno de los objetivos del Banco Central Europeo (BCE). El italiano ha tenido que lidiar con una de las épocas más turbulentas para la economía y la política monetaria, dando pasos que nunca se habían dado y tomando decisiones arriesgas con la oposición, a veces, de los países más importantes (en términos económicos) de la zona euro.

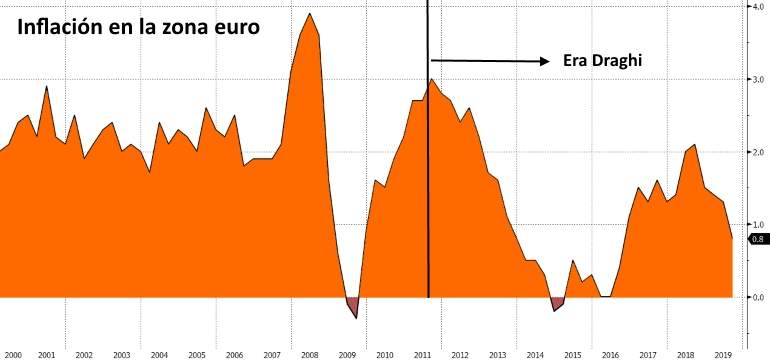

Ni los inicios fueron sencillos para Draghi. El uno de noviembre de 2011 comenzó su mandato y dos días después el BCE anunció la primera bajada de tipos en dos años, para dejar el precio del dinero en el 1,25%, la facilidad de depósito en el 0,50% y la marginalidad de crédito en el 2%. La inflación se encontraba por encima del 2%, superando el objetivo que se marca el BCE, con un barril de petróleo que había vuelto a superar los 100 dólares por barril. Sin embargo, la economía de la zona euro se adentraba en la crisis de deuda soberana y la actividad se desaceleraba a pasos agigantados, la excusa perfecta para la llegada de un descenso de los precios y empezar a bajar tipos.

Entre finales de 2011 y principios de 2012 la zona euro entró en una profunda recesión agudizada por el incremento de los tipos de interés que pagaban los países más endeudados por su deuda. La recesión golpeó de lleno a los países periféricos o los PIGS, acrónimo con cierta connotación negativa (significa cerdos en inglés) que se usó para denominar a los países de la Eurozona (Portugal, Italia, Irlanda, Grecia y España) que sufrieron con mayor severidad la crisis de deuda soberana de 2011.

Mario Draghi y el Consejo de Gobierno del BCE anunciaron varios recortes de tipos que sin embargo no servieron para aplacar las ventas de deuda soberana de los PIGS por parte los inversores, incluso a pesar de los rescates de la Troika (Grecia, Irlanda y Portugal) y las expectativas de más bajadas de tipos. Los siguientes en caer podían ser España, Italia y quién sabe si hasta Francia, las primas de riesgo estaban disparadas y el miedo a la desintegración del euro dominaba a inversores y agentes económicos.

El gran cortafuegos que salvó al euro

La situación era insostenible y se necesitaba un intervención audaz que calmase a los mercados de forma prolongada. Entonces, el 12 de julio de 2012 (un día después de haber rebajado la facilidad de depósito al 0%) en una conferencia en Londres, Mario Draghi dio un discurso que será recordado toda la historia. Ese día, el banquero italiano hizo del euro la moneda de todos los países que la Eurozona y aseguró que "dentro de su mandato, el BCE está listo para hacer lo que sea necesario para preservar el euro", por si esto fuera poco, Draghi culminó con una mirada seria hacia el público: "Y creedme, será suficiente". The ECB is ready to do whatever it takes to preserve the euro.

Una semana después, el BCE anunció una nueva política de compras de deuda pública conocida por las siglas de OMT. Este programa da la posibilidad al banco central a realizar compras masivas de deuda soberana en el mercado secundario de los países que pidiesen ayuda financiera a través de los fondos europeos. Este programa actuó de cortafuegos, la sola posibilidad de que el banco central pudiera comprar deuda soberana de forma masiva provocó que las primas de riesgos se estrechasen violentamente y el interés de los bonos periféricos cayesen a niveles algo más sostenibles.

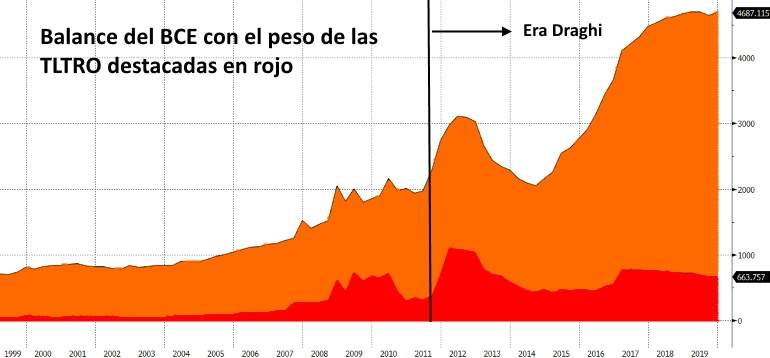

El BCE también aprovechó para lanzar lo que serán el embrión de las actuales subastas de liquidez a muy largo plazo (TLTRO) para la banca. Éstas se llamaron VLTRO y supusieron un salto en el balance del banco. Los bancos pedían liquidez que luego usaban para comprar deuda soberana, generando un circulo vicioso entre bancos y sus países que acabó siendo peligrosos para el sistema financiero, pero que también contribuyó a reducir el interés de la deuda soberana.

Con la situación algo más tranquila en la deuda soberana apareció el fantasma de la deflación en la zona euro. Aunque la economía de la zona comenzó a crecer en 2013, la inflación inició una senda descendente que el desplome del petróleo (con la irrupción del fracking en EEUU) amplificó generando grandes dudas sobre el poder el banco central para mantener el IPC cerca del 2%.

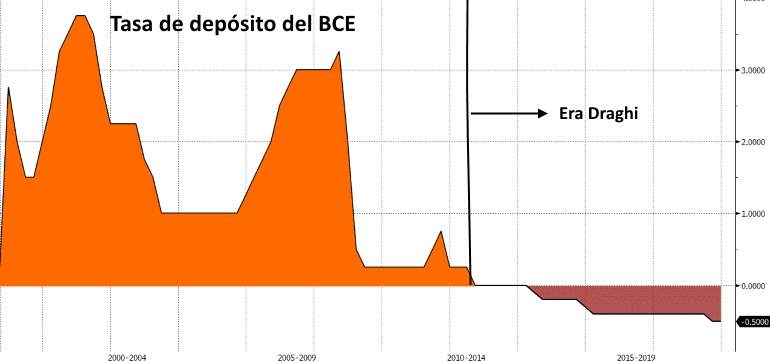

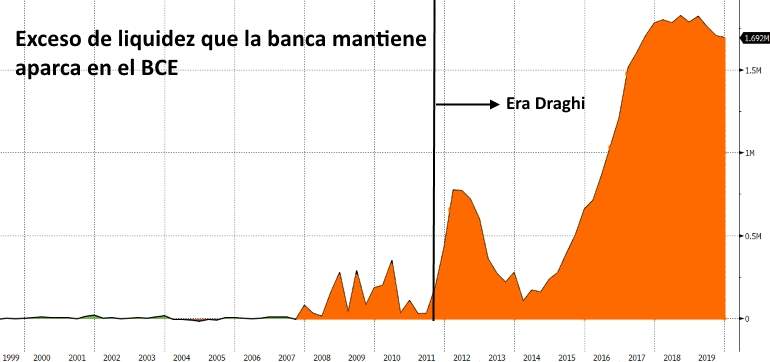

Una vez más hubo respuesta, tarde o no, Mario Draghi y el BCE anunciaron las primeras TLTRO en 2014, orientadas para que el crédito fluyese a familias y empresas en lugar de acabar en la deuda soberana. Por si esto fuera poco, Draghi cruzó una frontera más y metió a la zona euro en el mundo de los tipos de interés negativos en junio de 2014, anunciando que el tipo sobre la facilidad de depósito sería del -0,10%, donde los bancos aparcan su exceso de liquidez. Esta decisión tenía la intención de incentivar a los bancos a aumentar el crédito y reducir sus niveles de liquidez que tenían esa penalización del -0,10%.

Sin embargo, la zona euro se acercó aún más a la deflación y comenzó a presentar tasas negativas del IPC de forma recurrente entre 2015 y 2016, la deflación acechaba de forma seria a la economía del euro. Mario Draghi anunció que combatirían la caída de precios con la compra de deuda soberana (QE por sus siglas en inglés) en los mercados secundarios. En este caso, las compras tendrían una dotación mensual y afectarían a todos los países según su peso en el capital del BCE, mientras que no existía condicionalidad alguna como en el caso de las OMT. Esta decisión disparó el precio de la deuda soberana y hundió sus intereses, aliviando la carga de los países más apalancados de la zona euro y levantando ciertas críticas en las economías que son acreedoras netas. Además, se anunció otra bajada de la facilidad de depósito de 10 puntos básicos hasta el -0,4%, mientras que el tipo de interés principal caía al 0%.

Más tarde, a la par que se ampliaba el tamaño del QE, Draghi y el BCE anunciaron las TLTRO II. La liquidez se disparaba en la zona euro, el balance del banco central (donde tienen los activos y pasivos) engordaba hasta alcanzar niveles nunca vistos, la banca aprovechaba la subida de los precios de sus activos y la inflación comenzaba a resurgir. La zona euro vivió una especie de florecimiento entre finales de 2016 y principios de 2018. La inflación rozaba el 2% anual, el PIB crecía con mayor fuerza, se creaba mucho empleo y el euro estaba salvado.

Durante este periodo se pidió a Draghi alguna subida de tipos para acumular munición de cara a la próxima crisis. Sin embargo, el BCE no tomó ninguna decisión al respecto ante el miedo a que la deuda se encareciese en los países con más problemas. Entre marzo de 2016 y septiembre de 2019, el Banco Central Europeo no tocó los tipos de interés. No obstante, el BCE fue reduciendo el tamaño de las compras mensuales de bonos soberanos hasta poner fin a ese programa en diciembre de 2018, dejando un balance al BCE de casi 4,7 billones de euros, unos niveles de exceso de liquidez de la banca nunca vistos y unos tipos de interés en la deuda que superaban el territorio negativo.

Y finalmente, la 'primavera europea' llegó a su fin. Los tipos negativos comenzaron a erosionar la rentabilidad de la banca, las tensiones comerciales entre EEUU y China ponían en peligro el futuro de las exportaciones europeas, los emergentes eran vapuleados en el mercado de divisas y el culebrón del Brexit generaba cada vez más incertidumbre en la inversión en Europa. El crecimiento del PIB comenzó a desinflarse y la inflación, tras un repunte puntual en octubre de 2018 por el petróleo, inició una senda descendente.

Con este complejo panorama que se vive hoy, Mario Draghi anunció en septiembre una extensa batería de medidas. El BCE ha vuelto a endurecer la tasa que cobra a los bancos hasta el -0,5% y ha anunciado la vuelta del programa de compras netas de bonos, por valor 20.000 millones de euros mensuales y que dará comienzo el 1 de noviembre. También se implementó un sistema de tramos para reducir la penalización que paga la banca por el exceso de liquidez (ese -0,5% de la tasa de depósito), aunque su efecto está siendo reducido. Las críticas de los 'halcones' (defensores de una política monetaria más restrictiva) no se hizo esperar y han llegado a acusar de Draghi de manejar el BCE a su antojo sin contar con la opinión de todos. Los 'halcones' no ven necesaria la vuelta de los estímulos ahora porque el riesgo de deflación no es real.

Así finalizan ocho años de Mario Draghi al frente del Banco Central Europeo. El hombre que ha llegado a ser calificado como 'salvador del euro' se marcha magullado por las garras de los 'halcones' que ocupan varias sillas en el Consejo de Gobierno del Banco Central Europeo.