La era de los tipos de interés al 0% ya es historia y los años de grandes emisiones de deuda corporativa, de momento, también. La vertical subida de tipos no ha cerrado los mercados para que las compañías sigan encontrando financiación, pero muchas tenían ya los deberes hechos y no se está produciendo una excesiva actividad. No obstante, a falta de 10 semanas para acabar el año, en 2023 se ha superado en un 14% el volumen de deuda corporativa en euros emitida por las firmas españolas en todo 2022 -sin incluir a los entidades financieras-.

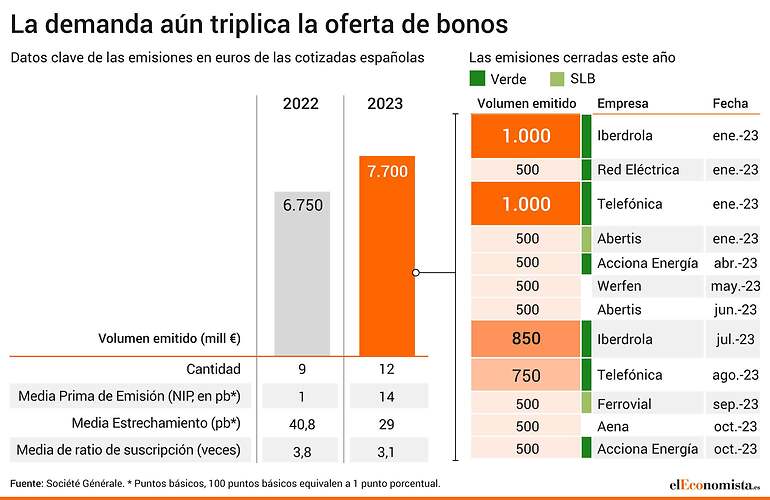

Las empresas han colocado 7.700 millones de euros en bonos corporativos, según datos recopilados por Société Générale, frente a los 6.750 millones de todo 2022. Estas próximas semanas llega un periodo conocido como black out en el que se verán muy pocas emisiones, ya que las cotizadas no pueden realizar operaciones antes de presentar resultados. Es en noviembre y en los primeros días de diciembre cuando suele abrirse una ventana importante que las compañías aprovechan para cerrar las últimas operaciones.

"Pese a que aún deberíamos ver alguna emisión más de aquí a final de año, es un ejercicio reducido en volúmenes comparado con otros años", valora Fernando García, director de Mercado de Capitales de Société Générale para España y Portugal, argumentando que "la situación actual de las empresas es de mucha liquidez por los años de tipos bajos y el apoyo del Banco Central Europeo (BCE)". Además, añade que seguimos en una situación de volatilidad "que no anima ni a inversores ni a emisores".

Por poner en contexto las cifras, en años de tipos cero se registraron volúmenes de emisiones de deuda corporativa que llegaron a rondar los 20.000 millones en España, ya que era posible sustituir deuda más cara por otra a precios irrisorios. En esos años, muchas empresas batieron récord históricos en cuanto a financiación barata.

Aunque las compañías españolas no han necesitado este año salir tanto a pedir dinero prestado en los mercados, siempre surgen necesidades para refinanciar deuda que vence. Es el caso de algunas operaciones vistas en Telefónica o Iberdrola.

También se han producido pequeños estrenos, como el de Redeia (antes Red Eléctrica) con sus primeros bonos híbridos, que, como la misma empresa explicaba, computan como capital en un 50%, de acuerdo con la metodología de las principales agencias de rating, por lo que esta operación les permite fortalecer su posición financiera. El formato fue el de bonos verdes, como han elegido otras muchas empresas durante este año.

Y otras firmas incluso han cerrado sus primeras operaciones en los mercados de deuda. Aena, que era una de las pocas grandes empresas del Ibex que no emitía bonos, debutó a principios de este mes con una colocación de deuda a 7 años por 500 millones. El gestor aeroportuario registró un programa para llegar a lanzar hasta 3.000 millones en deuda, estrenando el nuevo procedimiento más simple y barato con el que el mercado español trata de que las empresas no salgan a emitir fuera, a otros países tradicionales.

Más bonos 'limpios'

España es uno de los países que más bonos verdes emite en el mundo -el año pasado era el séptimo, según los datos de la Climate Bonds Initiative- y este tipo de deuda gana cada vez más peso en las nuevas emisiones. Tanto que el 80% de las colocaciones de bonos corporativos son verdes hasta la fecha este año. En 2022 ya fueron en torno al 70%.

Acciona Energía protagonizaba esta semana su segunda emisión verde del año, que se suma a otras de Telefónica o Iberdrola. Ferrovial, que llevaba tres años sin emitir deuda, regresó a los mercados estrenándose con bonos ligados a la sostenibilidad (conocidos como SLB). Es un formato menos popular aún, que solo han empleado Respol y Abertis. Esta última cerró una colocación en a principios de año.

Más prima con demanda algo menor

En un entorno de tipos más altos los costes de financiación han subido, pero los expertos apuntan a que no ha habido un descontrol excesivo de los diferenciales o 'spreads' que se pagan. Es cierto que ha aumentado la media en las primas de nueva emisión (NIP, por sus siglas en inglés), hasta los 14 puntos básicos, ante la mayor volatilidad, y que los emisores no han podido estrechar tanto los cupones respecto a los precios de inicio (ver gráfico). La ratio de suscripción, que mide la demanda frente a la oferta, también ha bajado aunque aún es superior a 3 veces.