La idílica estampa de Jackson Hole, en Wyoming, donde cada año se celebra el encuentro más importante de banqueros centrales del planeta, concentra gran expectación este año. Y no es para menos, ya que podría ser el momento elegido por Jerome Powell para confirmar la llegada del tapering.

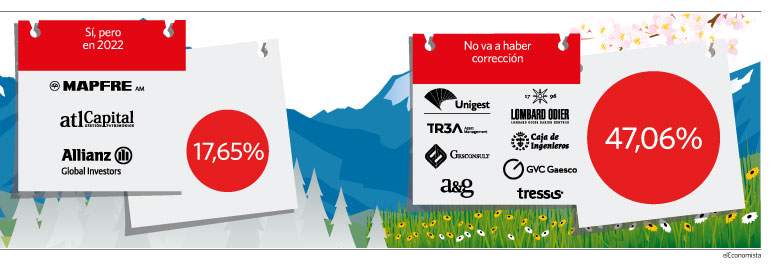

La última vez que ocurrió algo parecido, entre 2013 y 2014, cuando la Fed anunció la retirada del QE3, derivó en el famoso taper tantrum o, lo que es lo mismo, en una pataleta del mercado. La psicosis de que Powell se convierta en la madre de Anthony Perkins apuñalando al mercado está servida. Según una encuesta realizada por elEconomista, la opinión de los gestores sobre que ocurrirá en esta ocasión está dividida. Un 42% anticipa una corrección después de Jackson Hole. De ellos, un 24% prevé que suceda en el cuarto trimestre de este año, mientras que un 18% la retrasa a 2022. Un 47% estima, sin embargo, que no se producirá una corrección significativa.

El mensaje que lance el presidente de la Fed será clave. "Es factible que Powell use el simposio para dar una vuelta de tuerca adicional en el sesgo tensionador que se trasladó tras el Comité de Mercados Abiertos de la Reserva Federal (FOMC, por sus siglas en inglés) de junio que convenza al mercado de que el anuncio final del tapering está muy cercano (probablemente en diciembre) y, posteriormente, se emprendan las subidas de tipos", apuntan en Dunas Capital. En la última reunión del FOMC se desveló que 7 de los 18 miembros del Comité (de los cuales solo 11 votan) esperan ya que los tipos sean más altos a finales del próximo año mientras 13 miembros esperan que esto ocurra a lo largo de 2023.

"Los inversores siempre tratan de anticipar el próximo incendio para justificar una corrección en el mercado, más cuando prácticamente de forma ininterrumpida las bolsas mundiales han subido desde los mínimos de marzo de 2020", recuerda Javier Rillo, jefe de Análisis de Ibercaja Gestión. "Es posible que cualquier alteración de las expectativas marcadas en junio motive nerviosismo y Jackson Hole puede ser el lugar adecuado para manejar la opinión del mercado", añade.

Luis Merino, responsable de renta fija, mixtos y selección de fondos de Santalucía, va un paso más allá: "Si persisten factores más estructurales en las tasas de inflación, los bancos centrales no tendrán más remedio que anunciar una rebaja de las compras de activos y la liquidez inyectada en el sistema, que pudiera tener un impacto en las valoraciones de los activos financieros". Es por ello que gestoras como Geescoperativo piensan que "pudiera haber algo de volatilidad después del verano, que sirva para asentar la importante revalorización de los últimos meses y dar entrada a inversores que están esperando una corrección". En su opinión, la volatilidad podría venir por los mercados emergentes, al ser más sensibles a la subida de los tipos de interés.

Los primeros en descontar un nuevo escenario de tipos más altos han sido los bonos, cuyo precio se ha visto resentido, a pesar de que en las últimas semanas sus caídas se han reducido. La rentabilidad del bono americano a 10 años llegó a tocar el 1,7%, frente al 1,5% actual. "Esa moderación de tipos resta presión: las bolsas siguen estando históricamente caras en términos absolutos, pero mantienen su atractivo en términos relativos", apunta Patrick Nielsen, subdirector general de Mapfre AM, quién prevé que la corrección se producirá en 2022.

Corrección importante en 2022

Los gestores encuentran más motivos para relegarla hasta entonces. "Si la Fed tiene razón al anticipar las primeras subidas de tipos en 2023, el mercado empezará a preocuparse por ello con una antelación de alrededor de 6 meses. Por lo tanto, es posible que se produzca un retroceso importante en 2022", indica Stefan Hofrichter director global de Economía y Estrategia de Allianz Global Investors. Por su parte, Félix López, socio director de atl Capital, explica que si creen que en 2022 podemos asistir a una corrección importante es porque "el ciclo económico estará en su cúspide, dejando poco margen de mejora, y con el optimismo en máximos. Suele ser ese momento cuando se producen las correcciones en los mercados".

Pero no todas las firmas consideran que se va a producir una corrección significativa en los mercados. Gonzalo Sánchez, director de inversiones de Gesconsult, señala que la Reserva Federal tiene "herramientas suficientes" para manejar la situación sin provocar un shock. "En los últimos años hemos visto a una Fed que da bastante importancia a la evolución macro y de los mercados y además cuentan con la experiencia ya vivida de lo ocurrido en 2013", resalta.

Diego Fernández Elices, director de inversiones de A&G Banca Privada, apunta que posiblemente el mercado mantenga un recorrido lateral, que podría sufrir incluso caídas de entre el 5% y el 10%, pero "eso no es significativo nunca y menos en un año que acumula subidas como el actual". "Esperamos que ocurra una compresión de múltiplos razonable, con las bolsas subiendo muy por debajo del crecimiento de beneficios de las compañas que las componen, pero en ese escenario, sigue quedando potencial para subidas", subraya.

La interpretación de los datos de inflación y cómo los bancos centrales centrales van adaptando su mensaje para tranquilizar a los mercados se ha situado en el centro de atención de los inversores, sobre todo por lo que pueden suponer la retirada de estímulos económicos. "Es cierto que la normalización de la política monetaria, por definición, representará una restricción de las condiciones financieras, pero dicha restricción se produce en un momento de fuerte recuperación de la demanda y debe analizarse dentro de los mensajes comunicados por parte de los bancos centrales que el ajuste de la política monetaria será paulatina, gradual y que continuará siendo expansiva", explica Bas Fransen, director de Mercado de Capitales de Caja de Ingenieros, para quien pueden producirse correcciones "puntuales y limitadas" en los mercados financieros en caso de un "error de comunicación" por parte de los bancos centrales, la publicación de datos de inflación muy superiores a lo estimado o determinados eventos políticos.

"Pero nuestro escenario base es que la normalización de la política monetaria de la Fed será gradual, se está comunicando de forma correcta y además está justificada por una rápida recuperación de la actividad económica que ya se está trasladando a las cifras de negocio de muchas empresas cotizadas", subraya.

De la misma opinión es Víctor Peiro, director general de análisis de GVC Gaesco Valores. "No consideramos que vaya a ver una corrección significativa, sino solo un ajuste progresivo de las expectativas, como ya hemos visto en la primera parte del año, ya que el mercado está ya asumiendo el escenario de Powell y además la Fed está siguiendo una política de máxima transparencia para ir avisando al mercado de sus próximas decisiones", señala.

Preparar las carteras

¿Qué podría dar la vuelta a esta situación y provocar una corrección severa? "Solo si la economía creciese muy por encima de lo esperado el próximo año y esto viniese acompañado de una tasa de desempleo inferior a los niveles de enero de 2020 y de un repunte fuerte de precios, podríamos ver a la Fed subir los tipos de interés antes de lo previsto, para finales de 2023, y esto se traduciría en correcciones en las bolsas", advierte Esther Revilla Montes, directora de inversiones de Unigest.

En Imantia y Urquijo Gestión recomiendan prepararse para lo que pueda ocurrir antes del verano. Francisco Sainz, director de inversiones de Imantia, cree que los altos niveles de valoración y el "cambio de régimen" del sesgo "más duro" de la Fed hacen previsible "cierta corrección entre rumores acerca de la agresividad de los mensajes que salgan de Jackson Hole". "Es una fecha probable para que anuncie el tapering y la corrección del mercado se podría producir antes", apuntan en Urquijo.