Madrid

La inflación se ha convertido en uno de los principales temores de los gestores de carteras y asesores patrimoniales, aunque todavía no está claro cuándo comenzar a preocuparse seriamente al respecto. El último ejemplo se produjo este pasado jueves, cuando se conoció el dato de inflación en Estados Unidos de mayo, que subió un 5% interanual, con el dato subyacente (sin tener en cuenta los alimentos y la energía) situándose en el 3,8%. Los inversores reaccionaron de manera contraria a lo que cabría haber esperado, seguramente porque aún se justifica como un efecto rebote de la recuperación de los meses fuertes de la pandemia del año pasado, al igual que ocurrirá con toda probabilidad con los datos de junio y julio.

Los continuos mensajes de la Reserva Federal norteamericana o del Banco Central Europeo asegurando que seguirán inyectando liquidez al sistema mantienen todavía el dopaje de los inversores, aunque la preocupación por la subida de los precios es cada vez más palpable. La reunión de agosto de la Fed en Jackson Hole (Wyoming) puede marcar un punto de inflexión, puesto que para entonces cualquier repunte de la inflación ya no tendría tanta justificación en la fuerte recuperación respecto al año pasado. En este sentido, si la economía sigue creciendo y los precios muestran una tendencia alcista, se empezaría a cotizar cualquier posible respuesta de la entidad presidida por Jerome Powell, que comenzaría a tener más complicada la justificación de los estímulos.

Ignacio Cantos, responsable de renta variable de atl Capital, advierte de que "el tema es ver si, a partir de septiembre, tenemos una normalización de la inflación, porque sabíamos que por un puro efecto base se iban a producir estas subidas de ahora, que tendrán su cola todavía en agosto, pero a partir de entonces ese efecto base desaparece y, por tanto, deberíamos de ver una normalización, entorno al 2%".

Más allá de una preocupación real por la subida de la inflación, los gestores han comenzado a valorar las expectativas del mercado sobre dicha subida, que puede tener los mismos efectos sobre los activos. Josep Bayarri, director de inversiones de Arquia Gestión, explica que "es verdad que el mercado en ciertos momentos se ha creído, y probablemente vuelva a pasar, que tenemos un problema de inflación. Y ante esta situación debemos actuar del mismo modo que si realmente pensamos que existe el problema, intentando anticiparnos al consenso del mercado. No hablamos nunca de inflación, sino de un problema de inflación, que sería el escenario donde las subidas de precios fuerzan a los bancos centrales a tomar medidas para frenar un recalentamiento de la economía a base de una política monetaria restrictiva, ya sea dejando de comprar o vendiendo deuda, o subiendo los tipos de interés de intervención. En nuestra opinión, una subida de precios temporal como la que estamos viviendo no va a forzar actuaciones de los bancos centrales y, por lo tanto, no lo consideramos un problema de inflación".

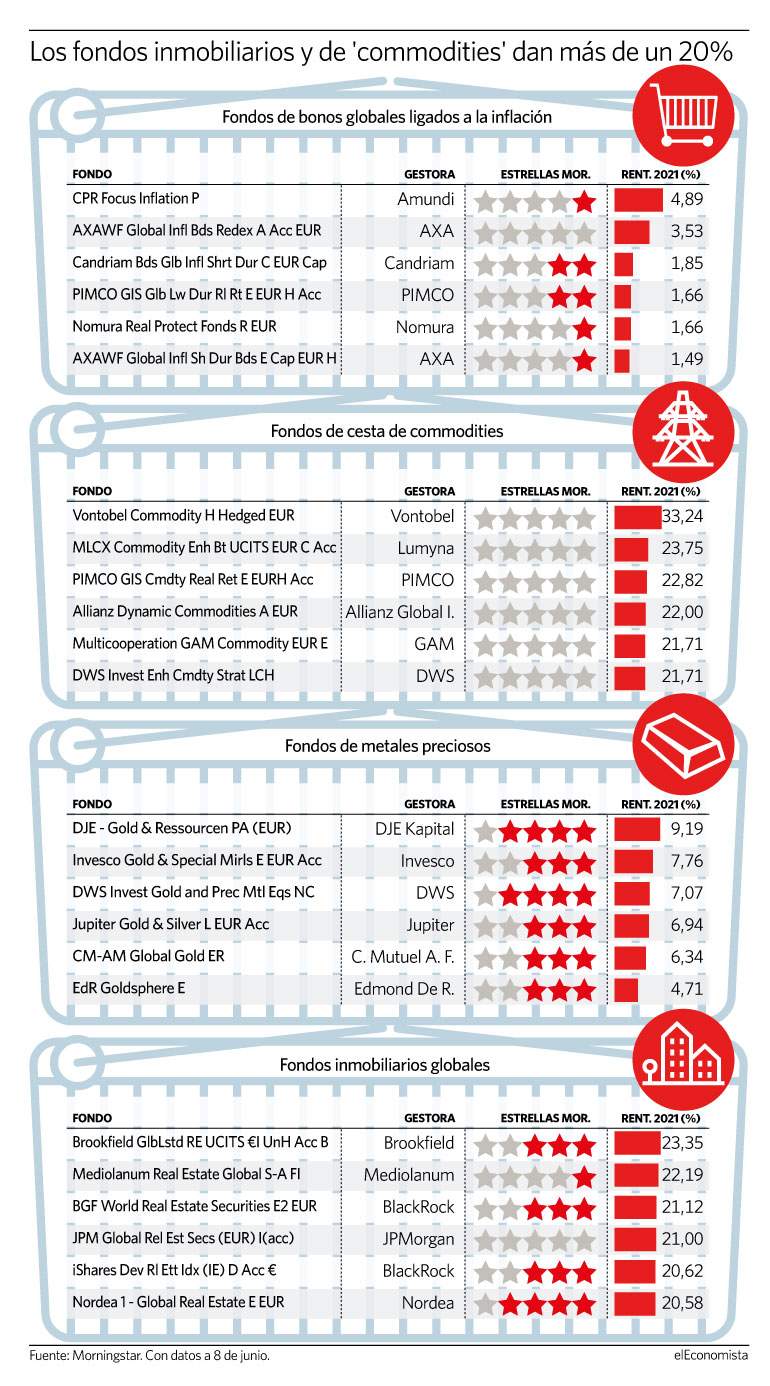

Pero es justamente por estas expectativas por las que las firmas de inversión y asesoramiento han ido preparando las carteras desde finales del año pasado, mediante la incorporación de los sectores más beneficiados por una subida de precios, materias primas, oro o reits, entre otros activos. "Los inversores llevamos muchos años en los que la inflación no ha sido un problema, todo lo contrario, y por primera vez está cambiando la narrativa. Y cuando ocurra, muchos inversores no estarán preparado", apunta Jaime Martínez, responsable global de asset allocation en BBVA AM.

"El principal riesgo para nosotros es una reflación, un exceso de calentamiento de la economía, que todos los estímulos se pasen de frenada. Y con ese escenario, la inflación se va a desbocar un poco más y la manera de protegernos de esas subidas inflacionistas es con sectores de bolsa que van bien con la inflación como las petroleras, las financieras, las comodities y algunas divisas como el dólar australiano, el dólar neozelandés, el rublo, o en break even de inflación... activos que históricamente se han comportado bien con subidas moderadas de la inflación", subraya.

Opciones para el conservador

Los inversores de renta fija son los más perjudicados por una probable subida de los precios, por lo que simplemente con incorporar o incrementar la parte de exposición a renta variable ya se podría disponer de un parapeto, teniendo en cuenta el perfil de riesgo de cada inversor, y sin olvidarse de la liquidez para aquellos inversores más conservadores. "Evitaríamos tener exposición a bonos soberanos y corporativos de alta calidad crediticia, donde para aspirar a rentabilidades positivas debemos aumentar fuertemente la duración de la cartera. Vemos una importante asimetría en este segmento, donde hay poco que ganar sin estar exentos de riesgos. Si miramos a los bonos ligados a la inflación, aunque obtenemos protección frente a ésta, el problema es que la mayoría de las emisiones para este mercado cuentan con vencimientos a largo plazo y por tanto aumenta la duración de nuestras carteras de nuevo. Por eso no es nuestra opción preferida para el escenario actual", aconseja Daniel Rodriguez, de Intermoney Patrimonios, para quien dentro del segmento del high yield, pueden encontrarse algunas oportunidades "siendo muy selectivos y favoreciendo las emisiones flotantes, para protegernos ante subida de tipos".

Respecto a los bonos ligados a la inflación, Sebastián Larraza, responsable de selección de fondos y gestión multiperfil de Andbank Wealth Management, señala que el mercado ya ha descontado además su potencial desde el año pasado, cuando aparecieron las primeras vacunas contra el Covid, y recuerda que puede introducir un riesgo adicional en la cartera, al ser bonos de larga duración, que podrían provocar pérdidas de rentabilidad pese a la aparente ganancia por la expectativa de subida.

Guillermo Santos, socio de iCapital, añade un activo que ha ganado fuelle en los últimos meses: los bonos asiáticos. "La velocidad en la superación de la pandemia y el crecimiento de sus economías son las variables que convierten a varios países asiáticos en un propicio oasis de rentabilidad dentro del desértico mercado de bonos global. Además, su escasa correlación con los movimientos que se producen en los tipos de interés en Occidente, y una más que posible revalorización a largo plazo de las divisas de la zona (renminbi chino especialmente), refuerzan la recomendación de incluirlos en una cartera de inversión", señala.

El 'value' como estrategia

Para los inversores acostumbrados a los vaivenes del mercado, Larraza señala que una de las opciones principales para beneficiarse de la inflacion son las compañías cíclicas, porque muchas de ellas tiene poder de fijación de precios. "Habrá que estar atentos a los próximos resultados empresariales para analizar cómo pueden trasladar ese incremento de la inflación", señala. Bayarri subraya que han incrementado el peso en sectores como el de mineras y en especial la banca, cuyas cuentas de resultados se benefician del incremento del precio de los commodities en el primer caso, y del incremento de tipos de interés en el segundo.

José María Luna, socio fundador y director de inversiones de Luna Sevilla Asesores Financieros, recuerda también que uno de los sectores más beneficiados por la fijación de precios es del ocio y el lujo, que deberían de empezar a notar la reapertura de la economía, sobre todo en Europa, donde los indicadores de PMI de servicios ya muestran esa tendencia.

Relacionados

- Una inflación en máximos de casi 13 años forzará el reajuste de las perspectivas de la Fed

- El alto dato de inflación vuelve a poner a la Fed en el foco: Adormece a los inversores con una falsa sensación de seguridad

- El BCE mejora el crecimiento para este año al 4,6%, pero advierte de un repunte de la inflación al 1,9%