Madrid

BlackRock y JP Morgan AM, dos de los gigantes mundiales de la inversión (con 6,7 billones y 1,8 billones de euros de patrimonio respectivamente), comparten la idea junto a la boutique francesa La Financière de l'Echiquier de que el mercado todavía ofrece oportunidades en su reconstrucción del trauma que ha supuesto la pandemia del Covid. Pese a que las valoraciones ya son más exigentes, desde la subida que acumulan las bolsas tras el anuncio el pasado mes de noviembre de la vacuna de Pfizer, las tres firmas consideran que la inyección de liquidez de los bancos centrales y los estímulos fiscales de los gobiernos permiten mantener una buena perspectiva para el segundo semestre del año, pese a que el temor a un repunte de la inflación, que pueda modificar la política acomodaticia de la Reserva Federal, va a llenar de volatilidad los próximos meses.

Así quedó de manifiesto en la parte dedicada a renta variable de la jornada Inversiones en un mundo postCovid: oportunidades en entornos inflacionistas, organizada por elEconomista en colaboración con My Investor, en la que participaron Álvaro Ramírez, sales executive de JP Morgan Asset Management, Manuel Gutiérrez-Mellado, responsable de negocio institucional de BlackRock en Iberia, y Gonzalo Azcoitia, country head de La Financière de l'Echiquier para Iberia.

Pese a que los dos gigantes de la inversión, que en España controlan más de 44.000 millones en el caso de BlackRock y más de 20.000 millones en el caso de JP Morgan AM, coincidieron en señalar que el mercado todavía tiene más potencial de revalorización, las diferencias aparecen en las zonas geográficas donde cada uno estima que tendrá más recorrido.

JP Morgan AM confía más en la rotación de los flujos de los inversores hacia las empresas cíclicas. "Pensamos que Europa lo va a hacer muy bien, no solo por las ayudas de los fondos Next Generation, sino porque viene de unos niveles más bajos. Así que regiones más cíclicas, más value por así decirlo, como Europa y Japón, lo van a hacer bien. Eso es una novedad, porque EEUU y China han sido los motores del crecimiento, pero ahora se van a subir al carro estas dos regiones, que han estado rezagadas y vamos a encontrar valor en los próximos trimestres y años", explicó Álvaro Ramirez, para quien ha llegado el momento de reequilibrar las carteras. "En Europa hemos visto la rotación hacia el value. Aunque al final la diferencia entre este estilo y el growth es bastante gris, las firmas encaminadas a dar un dividendo de forma predecible son las que mejor lo están haciendo. No decimos que se deba sustituir el growth por el value, pero creemos que es el momento de equilibrar más las carteras por sectores y compañías, cogiendo algo más de peso en value, sobre todo en Europa, que tiene mayor peso de las compañías industriales", subrayó.

Además, para el ejecutivo de ventas de JP Morgan AM en España las pequeñas y medianas compañías americanas también ofrecen "bastante potencial", al no estar cubiertas por muchos analistas.

Manuel Gutierrez Mellado se mostró disconforme con esta apreciación ya que en BlackRock consideran que Estados Unidos y los mercados emergentes van a seguir siendo las áreas geográficas con mejor comportamiento. "Recomendamos estar sobreponderados en estas dos zonas, mientras que en Europa estamos neutrales. Vemos mejores oportunidades fuera", señaló.

En La Financière de l'Echiquier no tienen una visión macroeconómica como firma pero sí que piensan que la volatilidad va a marcar la evolución de los mercados en los próximos meses e incluso años. "La renta variable es el activo donde se puede ganar más dinero, pero con los cinturones abrochados porque va a haber mucha volatilidad. Es cierto que la prima de riesgo es más favorable para la renta variable, pero hay tres fuerzas estructurales que no se han movido: la demografía, la tecnología y la globalización, que son deflacionistas; y el endeudamiento, que ha subido todavía más. Esas tres fuerzas son un techo brutal del crecimiento. Japón lleva metiendo estímulos y haciendo virguerías para intentar que haya crecimiento e inflación desde hace 20 años con un resultado lamentable. La gran duda es si nos estamos japonizando, que tiene pinta de que estructuralmente sí", advirtió Gonzalo Azcoitia, el country head de la gestora en España.

Parte de este optimismo viene de que las expectativas de crecimiento de beneficios de las compañías se mantienen elevadas e incluso un repunte de la inflación podría favorecer a las compañías cotizadas. "Nosotros monitorizamos mucho la prima de riesgo de la renta variable, que está en torno al 6%, cuando su media histórica es del 4,8%, por tanto tenemos aún ese espacio. Todo va a depender de los beneficios y nosotros creemos que van a crecer muy fuerte tanto este año como el siguiente. En 2020, con unas expectativas de entorno al 30% y el próximo, del 15%", señaló Álvaro Martínez. Gutierrez Mellado recordó que los estímulos y las ayudas a la recuperación van a beneficiar más a unos sectores y unas compañías que a otras.

Firmas tecnológicas

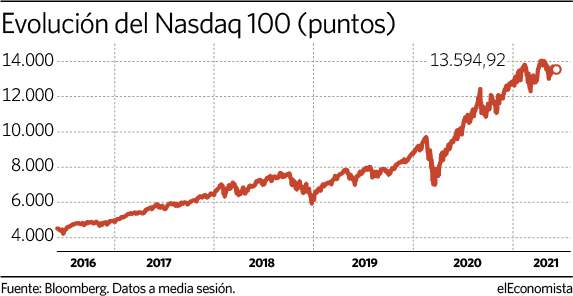

El sector tecnológico ha captado el interés de los inversores durante los últimos años gracias a su potencial de crecimiento y las buenas perspectivas que aún mantiene. Pero las valoraciones ya están más ajustadas e incluso podrían sufrir las consecuencias de una ola regulatoria que obligara a algunas de las grandes firmas como Google o Facebook a trocear sus divisiones de negocio, algo parecido a lo que le ocurrió a principios del siglo XX al magnate del petróleo John D. Rockefeller con la Standard Oil. "Es un sector muy disperso, con muchas diferencias. Hay compañías que percibimos que son muy caras, pero que son muy rentables. Un ejemplo es Microsoft, que de cada 3 dólares que ingresa, uno va limpio a cash flow. Otro ejemplo son las compañías que se dedican al cloud computing, a los datos, que representan un 20% del gasto tecnológico y que nosotros estimamos que debería subir al 40%. Tienen mucho potencial, apoyados en esos cambios de hábito con el comercio electrónico. Así que hay compañías que, aunque estén caras, está justificado estar invertido en ellas", aseguró Álvaro Ramírez, de JP Morgan AM.

Manuel Gutierrez-Mellado, de BlackRock, explicó que "sobre el sector tecnológico se han dicho muchas cosas, pero si miramos Amazon y Tesla, no están metidos en este sector, sino en consumo discrecional. Tecnología va mucho más allá de mirar el Nasdaq. Algunas lo harán mejor que otras, pero estructuralmente van a ganar más dinero por el poder disruptivo en sus respectivos sectores, y cómo están desbancando a otras compañías establecidas".

China en las carteras

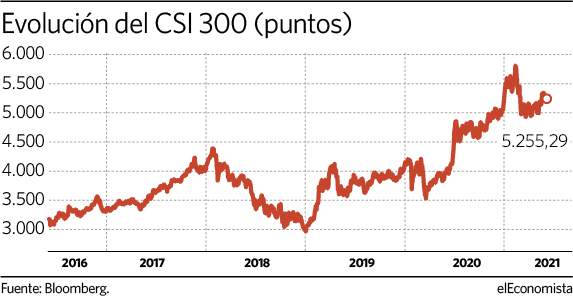

Si hay un mercado que cada vez gana más terreno en los índices de activos financieros y en las carteras de los inversores es, sin duda, China, que el año pasado volvió a mostrar su mejor cara con una salida más temprana de las consecuencias del coronavirus. Y su peso en las carteras es cada vez mayor. "China también está cambiando el apetito de los inversores, que consideran que tienen el peso adecuado en Estados Unidos y Europa y se plantean incluir al gigante asiático con un mayor peso, a medida que los índices de referencia los están incorporando y China pesa más en esos índices globales. Los inversores quieren tener exposición estructural a China en sus carteras, lo que tiene sentido porque el crecimiento económico se encuentra en EEUU y la potencia asiática, por lo que a la hora de diversificar tiene sentido tener exposición a los dos motores de crecimiento globales", explicó Manuel Gutierrez-Mellado, responsable de negocio institucional de BlackRock en Iberia.

Y este apetito por China se está abriendo a sectores punteros. "Hay oportunidades brutales en salud, en telemedicina. Nuestro fondo de mid caps global ya tiene un 13% invertido en China e irá creciendo, aunque es el resultado del stock picking del gestor", apuntó Gonzalo Azcoitia, country head de LFDE Iberia. "En China o Europa hay que estar en las mejores firmas. Lo macro depende de noticias que no están bajo el control de los gestores más avezados", subrayó.

Inversiones alternativas

A la hora de realizar una asignación de activos en la cartera para los próximos años, con la rentabilidad de la renta fija bajo mínimos y ante el temor del repunte de la inflación, los activos alternativos se han convertido cada vez más en una opción con mayor presencia como una forma de diversificar. "Con un horizonte temporal de largo plazo, invertiendo para cumplir los objetivos financieros, una cosa que tiene todo el sentido son los activos reales, como infraestructuras, real estate o transporte, porque el dinero va a estar invertido en un plazo entre cinco y siete años en el que el inversor nos va a sufrir las volatilidades del mercado, porque son estrategias cerradas de precio. Además, también están las estrategias alternativas líquidas, como global macro, y de uso de estrategias sofisticadas ,como relative value o arbitraje, donde consigues no estar ligado al mercado", afirmó Álvaro Ramírez, de JP Morgan AM.

Gonzalo Azcoitia, country head de LFDE Iberia, explicó que boutiques francesas como su firma han sido pioneras en ofrecer un enfoque de sostenibilidad en sus inversiones, algo que L'Echiquier lleva haciendo desde el año 2007. "Nosotros hacemos un ranking de todas las compañías en las que estamos invertidos y desde el año 2010 si cogemos los fondos europeos con ese track record, las 40 mejores compañías con el mejor rating ESG interno han tenido una rentabilidad superior al 300%, cuando el índice ESG ha sido del 175%", señaló.