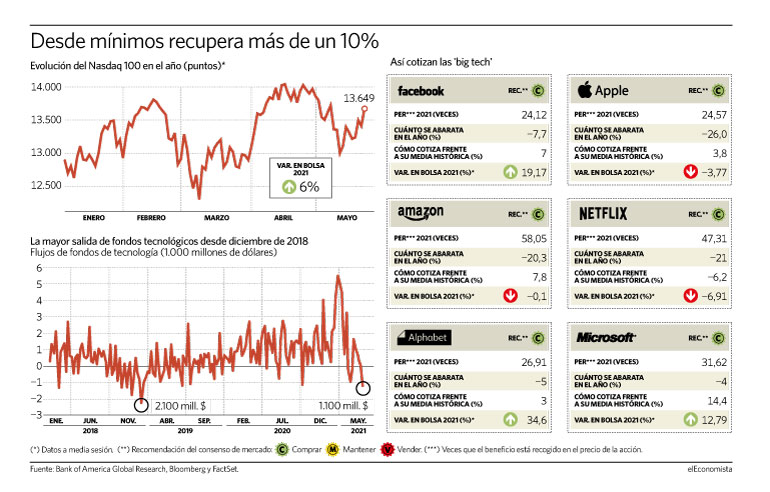

Los riesgos regulatorios para acabar con el monopolio de las big tech, la reforma fiscal que propone el presidente Biden y el temor a la inflación han puesto en entredicho a la tecnología en bolsa en 2021, con el Nasdaq 100 arrojando un saldo anual cercano al 6%, frente al 12% que suma el S&P 500.

La prueba fehaciente de la estampida de los inversores del sector es que en mayo se ha producido la mayor salida de dinero de fondos de tecnología desde diciembre de 2018, según los datos de Bank of America Global Research. De hecho, la actual escalada de las FANG+ (el acrónimo que reúne a Facebook, Apple, Netflix, Google y compañía) apenas es la mitad de lo ocurrido con la tecnología en la burbuja de las puntocom, según los cálculos de la entidad americana.

Atrás han quedado los tiempos en los que la industria estadounidense, apoyada en la bajada de impuestos de la Administración Trump en 2017 primero, y beneficiada por las medidas de confinamiento en las grandes ciudades en 2020, venía conquistando a los inversores con abultadas ganancias pese a presentar unas valoraciones ajustadas y unos múltiplos elevados.

El contexto actual arroja un escenario muy diferente, con la rotación sectorial hacia valores cíclicos y de pequeña capitalización que pueden tener un rendimiento superior en un repunte económico, el monstruo de la inflación y un Biden vestido de Roosevelt en su afrenta contra los monopolios como ya lo hizo su antecesor contra la Standard Oil Trust de Rockefeller a comienzos del siglo XX.

Este peor comportamiento en lo que llevamos de año frente al mercado ha llevado al índice tecnológico a abaratarse por su multiplicador de beneficios (PER) un 17% en el año hasta el entorno de las 27,22 veces y, pese a todo, aún arroja una prima del 22% frente al S&P 500. Por compañías, las FAANG se han abaratado, de media, un 16% desde el 1 de enero. Algo menos, un 13%, si hablamos de las FAAMG, que incluye a Microsoft en lugar de Netflix.

Entre estos seis valores, es la firma de Cupertino la que más está viendo reducir su PER estimado para 2021, un 26% hasta las 24,6 veces, seguida de Netflix, un 21%, hasta las 47 veces y Amazon, un 20% hasta las 58 veces. Pese a ello, todas salvo Netflix aún cotizan con prima frente a su respectiva media histórica.

'Efecto Rockefeller'

Para Santiago Rubio, director de estrategia de inversión de Caixabank AM, en el caso concreto de la tecnología estadounidense y de los gigantes tecnológicos "sí que nos tomamos en serio la idea de que el péndulo en la regulación monopolística de alguna manera ha llegado a un extremo y está yéndose hacia el otro, y que las posiciones monopolísticas de muchas de las grandes empresas corren un riesgo regulatorio que no hay que minimizar".

El experto cita como ejemplo el caso de Rockefeller y su empresa petrolífera así como el de AT&T. "Es algo que puede ir cogiendo cierta consistencia en los próximos trimestres. Joe Biden es un hombre con una capacidad sorprendente para su edad de una actividad frenética y eso va a estar encima de la mesa en EEUU en algún momento", añade Rubio.

Desde Capital Group creen que "uno de los motivos por los que este asunto es tan complicado es porque los demócratas identifican estas compañías con una serie de problemas (cuestiones antimonopolio, de privacidad y de incitación al odio), mientras que los republicanos las identifican con otro tipo de problemas, sobre todo en relación con la censura percibida de opiniones conservadoras", señala Mark Casey, gestor de la firma.

Todo esto sin olvidar, por otra parte, que el mercado de la suscripción audiovisual empieza a alcanzar sus máximas cotas y compañías como Netflix, Disney, Comcast, AT&T o Viacom CBS son algunas de las que han visto ralentizado su crecimiento en los últimos tiempos, en parte, por la vuelta a la normalidad tras el grave impacto del coronavirus, o por la excesiva saturación actual del mercado.

¿Es momento de comprar?

Pero a pesar de los frenazos en bolsa y la amenaza regulatoria y fiscal, lo cierto es que los analistas del consenso que recoge FactSet siguen aconsejando tomar posiciones en 64 de los 100 valores que constituyen el Nasdaq 100. De hecho, sólo dos firmas del indicador cargan con una recomendación de vender: la distribuidora Fastenal Company y la cadena de farmacias y boticas Walgreens Boots Alliance.

Entre las mayores firmas por capitalización, la favorita indiscutible es Alphabet, con el 98% de los expertos aconsejando comprar sus títulos. Pese a los vientos en contra mencionados anteriormente, la compañía sube en bolsa más de un 30% en el año. Por su parte, Amazon es la que cuenta con el mayor potencial alcista de cara a los próximos 12 meses, un 33% hasta los 72,38 dólares por título en los que la valora el consenso que recoge FactSet.