Cuentan las crónicas que Joe Kennedy Sr., padre del que luego sería presidente de EEUU en los 60, tuvo una revelación crucial poco antes del crash de 1929. Tras una década de ebullición en el mercado de valores, en el que él estaba bien posicionado, un día Kennedy requirió los servicios de un limpiabotas al transitar por la calle, como era costumbre entonces. El muchacho le lustró los zapatos y al pedirle la propina le empezó a dar consejos bursátiles anticipando dónde quería invertir él. Kennedy se dio entonces cuenta de que ya no quedaban más compradores en el mercado, hasta el último se quería posicionar. Así que corriendo se dispuso a vender sus posiciones evitando el descalabro. Sin embargo, pese a este acierto, la realidad suele ser más complicada cuando se trata de burbujas financieras que estallan haciendo tanto daño.

El mercado actual es claramente 'espumoso', como se dice en la jerga bursátil. Hay abundante liquidez tras años de expansión cuantitativa por parte de los bancos centrales. Las acciones de Wall Street han tenido un rendimiento histórico tras el shock inicial por el coronavirus. Un vehículo que de primeras puede incitar a la desconfianza, como las SPAC, han recaudado más de 100.000 millones de dólares este año. A principios de año hubo un frenesí con las 'acciones meme' como GameStop. El precio del bitcoin se ha multiplicado por más de seis en un año. Un token menos célebre como el ether ya está por encima de los 4.000 dólares y otro nacido directamente como una broma, el dogecoin, sube más de un 9.000% este 2021. Se están pagando cifras millonarias por los NFT, básicamente certificados de la creación y propiedad de una obra de arte -a veces un meme- digitales. Pero... ¿hay burbuja?

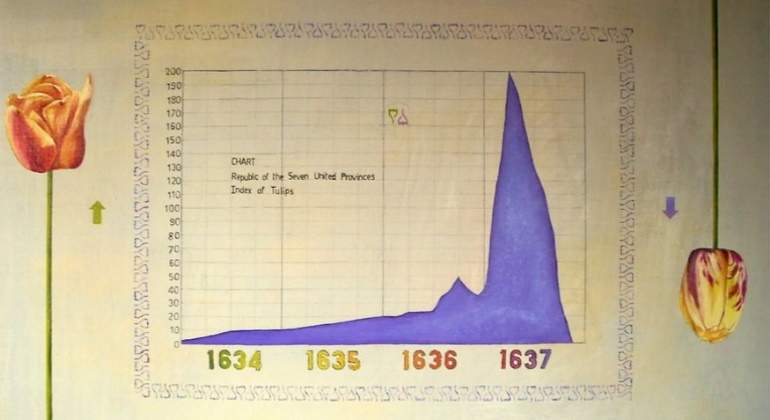

No es fácil saberlo con claridad pese a síntomas que recuerdan a batacazos pretéritos. El primero que aparece en el horizonte es el de la burbuja de los tulipanes en la Holanda de comienzos del siglo XVII. La rareza de los bulbos de los tulipanes provocó un frenesí financiero que acabó sacudiendo el país. Tras llegar de Turquía los primeros bulbos, se empezó a generar una curiosidad que fue en aumento cuando contrajeron un virus no mortal que los hizo aún más cotizados para los jardines por su apariencia. Entre 1634 y 1637 cuenta el catedrático de Princetin Burton G. Malkiel, nobles, granjeros, mecánicos, pescadores, lacayos, criadas, deshollinadores y costureras ancianas se lanzaron a la especulación comprando los bulbos incluso con terrenos, joyas o mobiliario.

Refiere Malkiel también que a raíz de esta tulipomanía surgieron las primeras opciones de compra, precedente inmediato de las que hay ahora en los mercados. Para entender la magnitud del fenómeno, un marinero que confundió un bulbo con una cebolla y se lo comió para acompañar a los arenques que le sirvieron, fue encarcelado varios meses. Por supuesto, este frenesí solo podía acabar de mala manera. Alguien empezó a vender, se corrió la voz y el precio se fue para abajo sepultando a todos aquellos que se habían posicionado hasta las trancas para dar el 'pelotazo'.

Lo mismo que ocurrió menos de 100 años después en Reino Unido con la Compañía de los Mares del Sur. En un momento de auge del comercio internacional británico, esta empresa, que contaba con derechos especiales por cortesía de las autoridades del momento, en puridad el monopolio del comercio con las colonias españolas de Sudamérica y las Indias Occidentales, se convirtió en el 'becerro de oro' del que todos querían tener una porción. Su cotización subió y subió sin tener en cuenta que la empresa no funcionaba tan bien y en algunos asuntos era puro trampantojo. A algunos consejeros les entró el vértigo de ver cómo crecía una cotización tan alejada del valor -se parecía horrores a lo que luego sería conocido como esquema Ponzi- y empezaron a vender, llegando lo que todos sabemos. El físico Isaac Newton fue uno de los que se llevó el golpe, dejando para la posteridad que era "capaz de calcular el movimiento de los cuerpos celestes, pero no la locura de la multitud".

"Los periodos de gran innovación son interesantes desde la perspectiva del inversor porque se puede justificar un amplio rango de valoraciones", dice al WSJ Robin Greenwood, profesor de Harvard que ha estudiado las burbujas. Explica que otro ejemplo clásico fue el auge en la década de 1920 de los fondos cerrados, carteras de inversión que cotizan en bolsa. Antes del crash bursátil de 1929, la emisión de fondos cerrados se disparó y los precios de los fondos se dispararon por encima de los valores subyacentes de sus participaciones.

Con permiso de las puntocom a comienzos de los 2000, la crisis de 2008 también tuvo su porción de esto al estar íntimamente relacionada con el auge de las obligaciones de deuda colateralizadas (paquetes de hipotecas de riesgo) y las permutas de incumplimiento crediticio (acuerdos de seguros sobre hipotecas de riesgo). Quién puede olvidar las CDO y los swaps después de haber visto La gran apuesta.

Tras revisar el pasado, la pregunta sigue en el aire. ¿Se está gestando una burbuja de activos? "Muchas cosas que parecen burbujas no lo son", sentencia Greenwood. Y pone como ejemplo los valores tecnológicos que se dispararon a principios de la década de 1990 y que, en verdad, presagiaron casi una década de prosperidad. "Hacer afirmaciones sobre una burbuja a nivel del mercado agregado es una tontería. Estoy muy interesado en esa cuestión, pero no lo he conseguido y he trabajado en esto durante un tiempo", zanja el experto.

La clave del apalancamiento

El profesor de Columbia Willem Buiter quiere ser más preciso y apunta al apalancamiento más que a la innovación financiera en sí misma como paso previo a estos fenómenos. Aunque admite que la innovación financiera durante las burbujas convierte a los nuevos instrumentos en dispositivos para la especulación y el exceso, argumenta que la innovación en sí misma podría no ser el problema. El problema se da cuando la inversión en el vehículo que sea se ve alimentada por un aumento de los préstamos. "El apalancamiento es el asesino", remacha.

Esto es lo que ocurrió en la crisis de 2008, con la deuda del sector financiero duplicándose con creces desde comienzos del nuevo siglo hasta el estallido. Mirando al presente y al futuro inmediato, Buiter dice respirar algo más tranquilo ya que, aunque la deuda pública está creciendo velozmente, la del sector financiero se mantiene por debajo del pico de 2008 y la de los hogares ha aumentado de forma más progresiva que en los 2000. "Hay señales, indicadores de exceso, pero todavía no nos han llevado por el camino de un boom crediticio insostenible", finaliza el profesor.

Tomando el pulso a los propios inversores aparece algo más de luz. En una reciente encuesta de Bank of America a los gestores, estos aseguran que no ven burbuja en las bolsas, pero sí en el bitcoin. Un informe de Goldman Sachs de finales de marzo echaba un vistazo a los burbujas más famosas del pasado y concluía que ahora mismo no hay una. Aunque reconocía que había "focos de exuberancia" y algunas subidas excesivas, consideraba "impresionante pero no extrema" la subida del S&P 500 hasta ese momento y ajustadas a los fundamentos las valoraciones de las tecnológicas. Además, los analistas de Goldman apostillaban que no veían ni un mayor apalancamiento privado ni un colapso de los ahorros. Como siempre, parece que habrá que esperar.