La derrota histórica que sufrió el 7º de caballería del Ejército de EEUU en la ribera del río Little Bighorn ha pasado a la historia como ejemplo de no renunciar a una idea pese a que te lleve a la tumba. Sucedió en dos días de junio de 1876 en plena Guerra de las Black Hills contra los sioux. El general Custer, confiado en que tenía todas las de ganar, se presentó con 700 hombres (mejor armados y formados) para vencer a los indígenas empeñados en defender sus tierras. Pero no fue así. El líder espiritual Toro Sentado hizo frente con un contingente de unos 6.000 hombres que ganaron la batalla de manera aplastante. Se comenta que solo sobrevivió uno de los caballos de los estadounidenses. El general falleció, pero ha pasado a la historia de EEUU como un ejemplo de no renunciar a una idea ni en la mayor de las adversidades. Si hay un gestor de fondos españoles que ha sido fiel y coherente con sus ideas hasta en los peores desplomes de 2020 ese es José Ramón Iturriaga, a lomos de Okavango Delta, que llegó a caer un 38% en el mes de marzo de 2020 por la sangría en bolsa de bancos e inmobiliarias, que suponen hoy casi el 60% de su cartera. Tiene claro que "lo que nunca se puede perdonar a un gestor es que cambie de caballo cuando está cruzando el río".

¿Cómo mantuvo la coherencia siendo fiel a sus inversiones en el momento del 'crash' de las bolsas el año pasado?

A un gestor hay que exigirle ser coherente, pero no es algo infundado o cándido. Es una coherencia analítica. En los últimos seis meses, cuando se ha dado la vuelta el mercado, lo podemos decir un poco más alto. El mercado no te termina de dar la razón hasta que te la da.

¿Cómo pudo estar seguro de que el sector financiero, que supone el 36% de su cartera, no iba a ser arrasado en ese momento?

Lo que hacemos los analistas es siempre mirar al pasado para tratar de inferir en el futuro. Pero en esta crisis cualquier semblanza con el pasado es baladí. Esta no es una crisis financiera, aunque la solvencia de los bancos se puso en entredicho enseguida, aunque no tenía nada que ver. En el año 2008 existía un fuerte apalancamiento del sector privado y el espejo de esto era el balance de los bancos. De hecho, desde entonces el apalancamiento del sector privado no ha hecho otra cosa que contraerse. Y el impacto de esta crisis pronto supimos que era un impacto de pymes de determinados sectores. El nivel de riesgo o de exposición que tienen los bancos a este tipo de empresas es pequeño y muy granulado y, sin embargo, la reacción del mercado fue muy parecida por ese sesgo retrospectivo que tenemos todos descontando un problema de solvencia.

"Más allá de BBVA con Sabadell, solo veo a Ibercaja con un posible entendimiento con Unicaja y Liberbank"

Los grandes bancos españoles, Santander, BBVA y CaixaBank, cotizan a un descuento medio del 40% sobre su valor en libros. ¿Hasta dónde puede recuperarse el valor sobre fondos propios de la banca?

Deberías preguntarte, por ejemplo, cuál es el múltiplo que estás dispuesto a pagar por Bankinter ahora que ha salido Línea Directa a bolsa. Se puede extrapolar que van a estar en RoTEs [rentabilidad sobre el capital tangible] por encima del 10% [donde se estima el coste del capital de un banco] ya este año. Si es así, debería estar dispuesto a pagar, al menos, una vez valor en libros. Pero Bankinter sin Línea Directa estará cotizando a 0,55-0,65 veces sobre valor en libros. ¿Tiene sentido que con su solvencia cotice a estos niveles?

Bankinter es el alumno aventajado, pero ¿se pueden recuperar rentabilidades del 10% en otros títulos bancarios como CaixaBank?

No es que se pueda, es que ya las hay. Si vuelven a niveles de provisiones normales, la rentabilidad de un banco como CaixaBank está muy por encima del 10%, como la de Santander y BBVA, porque sus principales fuentes de negocio son mercados emergentes, donde la rentabilidad de la banca es superior.

Con la expectativa de recuperar el valor en libros, ¿estamos ante potenciales mínimos del 30% en los bancos?

Yo creo que sí. Tal y como se están poniendo las cosas, si hay compañías a las que les entra el entorno actual por todas sus líneas de negocio esas son los bancos. La reactivación económica implica, por la línea de arriba, más negocio, por la línea de abajo, menos mora. Los últimos mensajes que hemos recibido de la banca es que con el nivel de provisiones del año pasado sus modelos dicen que podrían estar sobredotados. A la mejora económica, además, tienes que sumarle un eventual repricing del balance con la subida del Euríbor.

¿Y en esta ecuación no está incluyendo una subida de tipos?

No, claro, pero las curvas sí se irán normalizando y se irán poniendo en precio.

Su primera posición en cartera es CaixaBank. ¿Cómo valora la fusión con Bankia?

Las potenciales sinergias son superiores a las que se habían anunciado. Si CaixaBank en todas sus integraciones ha conseguido ahorros de costes del 60% del banco integrado, el objetivo que se habían puesto del 42% es bastante alcanzable, aunque también es cierto que el tamaño de Bankia es mucho mayor a otras entidades que han integrado antes.

¿Cree que la recuperación del crédito hipotecario será un punto de inflexión que beneficiará a todos los bancos?

El apalancamiento del sector privado básicamente son hipotecas, o finalistas o crédito promotor, vinculadas al crecimiento del mercado residencial. En el entorno actual al que estamos abocados (que es de tipos de interés reales en negativo, esto es lo que va a definir los próximos años, con la inflación recuperando y tipos controlados porque los bancos centrales entienden que, debido al endeudamiento público), deben de ser capaces de convivir con inflaciones más altas. Cuando tú tienes tipos de interés reales negativos, la promoción residencial se considera un refugio y si hay un país que se beneficia de esos ciclos es España. No hay que olvidar que la promoción residencial es el espejo del balance de los bancos.

"No tiene sentido que Bancomer cotice a 2 veces valor en libros y BBVA a 0,7" si México es su primer mercado

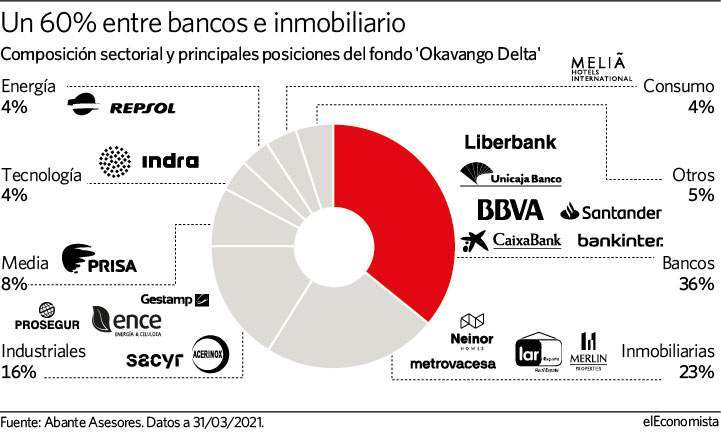

Por detrás de Prisa, con el 8,2% de la cartera, Unicaja es su tercera mayor posición (con el 6,6%) y Liberbank, la quinta, con un 6,2%...

Son bancos que se van a beneficiar muchísimo de la recuperación del hipotecario. Además, se reduce el número de jugadores, que es una de las ventajas de la concentración del sector, y esto repercutirá en un incremento de márgenes que es lo ya está pasando en España. Ahí sí podría pasar que Ibercaja pudiera intentar un entendimiento con Unicaja y Liberbank, donde además hay cultura de cajas, y veremos qué hace Abanca, que es el gran outsider de todo esto. Estos bancos lógicamente son menos rentables, porque tienen un perfil de cliente distinto. Sí veo rentabilidades del 7% a medio plazo, pero es que están cotizando con descuentos del 70% sobre valor en libros que es como decir que no eres viable. Su potencial sigue siendo muy alto porque deberían cotizar a unas 0,6 veces. La banca retail en EEUU cotiza cerca de las 2 veces sobre fondos propios y los bancos españoles son mucho más eficientes.

¿Prefiere Santander o BBVA?

Están equiponderados, aunque quizás por momento de mercado me quede con BBVA. Banorte [comparable de BBVA Bancomer en México] cotiza a 2 veces valor en libros. ¿Porqué BBVA cotiza a 0,7 veces [cuando México supone un 40% del beneficio]? No tiene mucho sentido, sobre todo, cuando ha vendido Compass (filial estadounidense) y tiene 10.000 millones de euros en liquidez. Son ineficiencias del mercado, donde los movimientos se magnifican, pero si lo entiendes la oportunidad está ahí.

¿El mercado también se equivoca con Sabadell valorándolo a 0,2 veces/valor en libros?

Si puedo tener alguna duda en estos momentos sobre un banco cotizado en España es Sabadell y ante esto, sencillamente, prefiero no tenerlo.

Inmobiliario y socimis

José Ramón Iturriaga concede a socimis y promotoras el segundo mayor peso sectorial del fondo Okavango Delta, con el 23%. Cuenta con las cinco cotizadas restantes de gran tamaño: Merlin y Lar (un 8% del portfolio), entre las socimis, y Neinor, Aedas y Metrovacesa entre las promotoras (con el 15%).

¿Dónde ve el gestor un mayor potencial? "Metrovacesa está cotizando con un descuento del 50% sobre NAV [valor neto de los activos], Lar España está cerca; Merlin Properties está con descuentos del 30% ,ya que las socimis han sido de los sectores más impactados, por un lado los centros comerciales y, por otro, las oficinas. La promoción residencial, sorprendentemente, ha tenido un mejor comportamiento. ¿Esta crisis va a cambiar tanto nuestra vida cotidiana? ¿Vamos a dejar de ir a las oficinas o a centros comerciales? No tanto como cotiza el mercado, que se ha pasado varios pueblos y alguna gasolinera en descontar la disrupción en las socimis. Lar España este año te va a pagar casi un 10% de rentabilidad por dividendo con centros comerciales cerrados", recalca Iturriaga.

"Colonial debe cotizar con prima ya que sus activos se apreciarán siempre"

Para él Colonial es, probablemente, la mejor socimi de las tres, aunque sea la única que no tiene en cartera por falta de potencial. "Tiene todos los edificios buenos de las zonas CBD [distrito financiero] de las grandes capitales, Madrid, París y también Barcelona. Debería cotizar con prima porque sus activos van a seguir apreciándose siempre". Por otro lado, insiste, "que hoy las promotoras estén contando lo bien que les ha ido, un año en el que el PIB se desplomó un 11%, es significativo. La relación de causalidad estaba mal establecida. Hay que entender por qué cayó el PIB o porque crecerá mucho a partir de ahora. No hemos visto que la crisis del Covid les haya afectado a su plan de negocio", y es un dato positivo teniendo en cuenta el retraso en la entrega de viviendas que se ha visto en Neinor y Metrovacesa, aquella "que antes era percibida como la que tenía peores suelos" y que ahora se podría beneficiar de "un proceso, aunque todavía no se ha percibido, donde el bien escaso está empezando a ser precisamente éste", concluye.

Cartera industrial

En los últimos seis meses el mercado ha comprado claramente la recuperación cíclica de las economías. Esto llevó a muchos inversores a rotar sus carteras de defensivo a ciclo, y al fondo de José Ramón Iturriaga de firmar pérdidas del 28% en 2020 a subir un 16% en 2021 como el más avanzado de la clase.

En el peor momento de mercado, en marzo de 2020, hay que tener en cuenta que las pérdidas del valor liquidativo de Okavango Delta llegaron a ser del 38,2%. En noviembre, cuando arrancó el rally de las bolsas, llegó a ganar casi un 31%. "El mercado ha comprado una determinada parte del ciclo, la más internacional, que son las acereras. Si Acerinox [que representaba a cierre de 2020, según los últimos datos disponibles, el 3,5% del fondo] se sigue revalorizando, aun siendo la mejor compañía de acero inoxidable del mundo, muy bien gestionada y diversificada geográficamente, es probable que salga de cartera", reconoce Iturriaga.

"Las autopistas de Sacyr en Italia son muy parecidas a la ETR de Ferrovial, pero el mercado no se lo reconoce"

Además de Acerinox, el gestor destina un 16% del patrimonio del fondo a la inversión en compañías industriales como Gestamp, Sacyr, Ence o Cash; cuenta con otro 8% en medios de comunicación con Prisa como segundo título de mayor peso en el portafolio; y destina un 4% a energía, con Repsol, a industria, a través de la inversión en Indra, y otro 4% a consumo, donde, aunque arriesgada, mantiene su inversión en Meliá Hotels.

¿En qué valores de los que hoy tiene en cartera piensa que les queda mucho aún por madurar? "Sacyr, por ejemplo, es una historia de reestructuración, aunque el mercado todavía no se ha fijado. Son concesiones jóvenes, muy buenas, y pasan página a los últimos años. No tiene problemas financieros, ha solucionado el tema de Panamá, la participación en Repsol ya no le afecta y ha dejado de ser lo que mueve el valor. La valoración de las concesiones que tiene no está en mercado. Las grandes concesionarias están cotizando a múltiplos estratosféricos. La gente no se ha dado cuenta de que las concesiones hoy en Italia de Sacyr son muy parecidas a la Autopista ETR de Ferrovial [en Canadá] cuando nadie se fijaba en ella en su momento", sostiene el gestor.