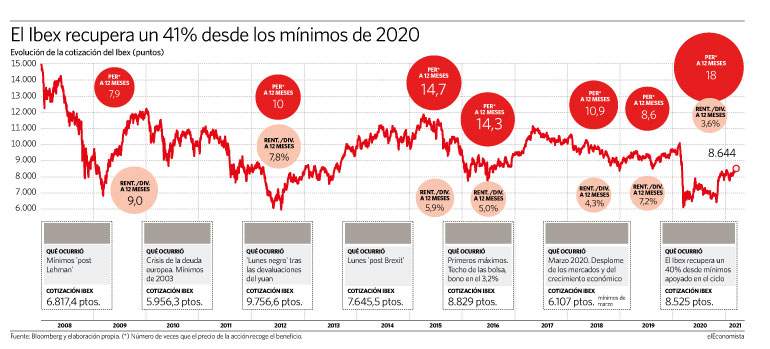

Hace un año que contábamos en estas páginas el periplo de los inversores por un parqué en ruinas tras seis sesiones de asedio en el que el Ibex 35 se hundió hasta los 6.107,20 puntos, mínimos de 2012. El desplome diario del 14% el 12 de marzo situó a la pandemia como la mayor caída de la historia del índice, frente al 12% del referéndum del Brexit, el 9% de la crisis financiera tras la quiebra deLehman Brotherso el 8,5% del golpe de Estado a Gorbachov en 1991. Y cuantificar los daños o asegurar un suelo fiable en este contexto, tras los fuertes y continuados descensos que se vivieron entre el 19 de febrero y el 16 de marzo en la Bolsa de Madrid, era poco menos que un brindis al sol.

En aquellas semanas de pánico el posicionamiento editorial de elEconomista fue defender en el Ecobolsa del 14 de marzo que el mercado, al igual que la ciudad alemana de Dresde tras el bombardeo sufrido en la II Guerra Mundial, se reconstruiría. Y el fin de semana después, el 22 de marzo, admitir que los inversores habían minimizado los riesgos de la pandemia y recomendar qué hacer en un parqué segado por la guadaña en el que se abrían oportunidades históricas por valor contable, por EV/ebitda, márgenes y dividendos.

Analistas, gestores y economistas no lograron un consenso sobre si la recuperación económica tendría forma de V o en U, aunque hoy sabemos que al menos en España, tendrá forma de K, o lo que es lo mismo, desigual, como el comportamiento de las bolsas mundiales desde los mínimos del año pasado.

Mientras que al otro lado del Atlántico, el Nasdaq 100 apenas necesitó un trimestre para dar por superada la crisis y el S&P 500 tuvo que esperar a agosto, en Europa el índice de referencia está a menos de un 1% de reconquistar los máximos del año pasado.

Valoraciones distorsionadas

El retroceso cercano al 40% desde la penúltima semana de febrero del año pasado dejó en la bolsa española unas valoraciones hasta cierto punto distorsionadas, como los potenciales y los multiplicadores de beneficio, y a los que hubo que poner en cuarentena hasta que la situación se ha ido normalizando. Así, el crash se tradujo en un veloz abaratamiento por PER (Price Earnings Ratio, número de veces que el beneficio está recogido en el precio) hasta las 8,6 veces. Y la rentabilidad por dividendo del indicador siguió el camino inverso, disparado hasta el 7,2%.

Si echamos la vista atrás hasta otras caídas emblemáticas del indicador, como en la crisis financiera como consecuencia de las hipotecas subprime en 2008, el Ibex cotizaba a un PER de 7,9 veces y con una rentabilidad por dividendo a 12 meses del 9%.

El Whatever it takes del entonces presidente del Banco Central Europeo (BCE), Mario Draghi, y que salvó al euro el 26 de julio de 2012, fue un balón de oxígeno para un índice que solo dos días antes había tocado un suelo de nueve años en los 5.956 enteros; en ese nivel, sus títulos se negociaban a un PER de 10 veces y ofrecían una rentabilidad por dividendo del 7,8%.

La rentabilidad por dividendo escaló al 7% en el peor momento y hoy no pasa del 3,6%

Otro de los mayores sobresaltos fueron las devaluaciones chinas de 2015, cuando Pekín realizó tres devaluaciones consecutivas del yuan, rompiendo un periodo de apreciaciones que abarató el multiplicador de beneficios del Ibex hasta las 14,7 veces y disparó el rendimiento de la retribución del selectivo hasta el 5,9%. Y un año después, y tras las pérdidas en bolsa derivadas del Sí de los británicos a salir de la Unión Europea dejaron al índice en los 7.646 puntos, con un PER de 14,3 veces y una rentabilidad por dividendo del 5%.

Desde los mínimos del año pasado, el selectivo ha rebotado alrededor de un 41% y cotiza en máximos de 2021 en los 8.641 puntos, pero aún tiene que sumar un 17% para recuperar los niveles previos al Covid-19. Y la clave para España es salvar el verano, aunque hay dudas razonables entre los analistas ante el ritmo (escaso y lento) de la vacunación en Europa.

"¿Bailan los mercados y la macroeconomía al mismo ritmo?", se preguntan desde Schroders. De sus conclusiones de esta crisis –y de las pasadas– se deduce que las bolsas tienden a "sobrerreaccionar" y a "anticipar recesiones", como sucedió en 2015 y 2016 que luego no se producen. En todo caso, en la crisis desatada por la pandemia resulta obvio que unos sectores han reaccionado peor que otros, "como son el financiero, industrial" y los más cíclicos que, en España, ejemplifica a la perfección el turismo, aunque su representación sea escasa dentro del Ibex. Su peso en el Ibex roza actualmente el 13%.

Un año después

Solo el 20% de las firmas del Ibex han logrado recuperarse del Covid-19 y cotizar a niveles superiores a los que estaban antes del crash de hace un año. Son Pharma Mar, Solaria, Siemens Gamesa y Acciona (que viven de los réditos de la subida del año pasado), el ciclo que se ha disparado este año con CIE, ArcelorMittal y Acerinox, y cierra el grupo de ocho Viscofan.

Los más alejados, en cotas un 50% inferiores a las de hace doce meses, son IAG y Sabadell, a pesar del rally que protagonizan desde noviembre. Le siguen Grifols, que no levanta cabeza –a pesar de las últimas dos sesiones– y ha llegado a estar en zona de mínimos de 2017; Telefónica y las dos socimis, Merlin y Colonial, que asumen aún pérdidas superiores al 30% desde que estallara en bolsa la pandemia.

Un 20% de las firmas han borrado el crash del covid, entre defensivas e industria y acero

Desde Citi se preguntan "si el rebote de las bolsas será suficiente para hacer de soporte al crecimiento de la economía" y es que el crash del mercado arrasó con todo lo que se cruzaba a su paso. Tal es así, que aunque muchas firmas nacionales coticen aún muy por debajo de niveles pre-Covid, un tercio de las firmas del Ibex han doblado, como mínimo, su valor en bolsa desde los mínimos del último año. Pharma Mar (gracias al impulso que le dio el fármaco contra el coronavirus, la aplidina) cotiza un 240% por encima de su suelo –está en 103 euros, cuando arrancó hace un año sobre los 30 euros–; ArcelorMittal se anota otro 236% de revalorización y Solaria un 202%.

Sectores protagonistas del rebote ha habido dos: el turístico y el financiero. Meliá e IAG recuperan cerca del 150% desde sus mínimos. Bankia, BBVA y Santander han duplicado su valor, seguidos de Bankinter y Sabadell, un 80% al alza.

En términos generales, puede decirse que desde que Pfizer presentó públicamente la primera vacuna contra el Covid el Día de La Almudena a modo de alegoría el pasado 9 de noviembre, las bolsas han protagonizado un rally que se ha basado en la rotación de carteras desde firmas defensivas a puro ciclo. Solo el temor a una vuelta a la inflación ha interrumpido, en cierto modo, esta reconstrucción del mercado. Quien defiende que el Ibex tiene más recorrido que otros mercados, no está exento de razón, aunque solo sea por una cuestión de vuelta a la normalidad.

El Ibex es el índice europeo más alejado para lograrlo. En el último año, marca una revalorización del 34% que es la mitad prácticamente que el 61% que se anota nuestro comparable más directo –por economía y peso financiero en el mercado– que es el Mib italiano. El EuroStoxx 50 sube un 50%, similar al selectivo francés y el indicador germano se anota una revalorización cercana al 60% en el último año.

Lo hacen gracias al respaldo de gobiernos y bancos centrales quienes han salido a escena en las últimas semanas para reforzar la idea de que seguirán comprando bonos y así mantener un tono dovish que no altere los ánimos entre los inversores.

Dividendos estratosféricos

Una de las consecuencias de caídas tan bruscas en bolsa es que la rentabilidad por dividendo de las compañías se dispara antes de que éstas sean capaces de amoldar sus retribuciones a la caída de los ingresos. Y esto también sucedió en el Ibex, donde su rentabilidad alcanzó cotas del 7,2% en el peor momento de mercado. Grandes valores como Repsol y Telefónica rebasaron el 15% de retorno al accionista con sus acciones desplomadas; mientras que otras como las utilities o Mapfre batían el 10%. A todas luces, insostenible en muchos casos, hasta que meses más tarde se decidía suspender pagos o, directamente, recortarlos hasta nueva orden.

Una vez cerrado el año 2020 y con los números hechos, la rentabilidad por dividendo del Ibex se sitúa en el 3,6%, a la cabeza de Europa junto a Italia y Reino Unido, como es tradición, lo que no obvia el hecho de que su retorno al accionista se descolgara por primera vez del 4% histórico del que siempre ha hecho gala. Parte de la culpa de esta caída la tiene la banca cuyo dividendo con cargo a 2020 rondará el 1%, ante las limitaciones impuestas por el BCE hasta septiembre.

De entre los blue chips de la bolsa española, Inditex e Iberdrola son las únicas que aumentarán su pagos: de 0,35 a 0,7 con cargo a 2020 la primera (renta un 2,4%); y un 5% más, hasta 0,42 euros la eléctrica, más recompra de acciones para amortizar el scrip, que renta un 3,9%. Repsol, ya sin scrip, anunció un recorte de 1 euro a 0,60; Telefónica, con scrip, baja de 0,4 a 0,3; y Amadeus ni lo tiene ni se le espera hasta este año.