El crash bursátil de marzo de 2020 dejó a la la mitad de las 51 compañías que capitalizaban más de 1.000 millones de euros cotizando con descuentos por valoración EV/ebitda (la suma de la capitalización y la deuda frente al beneficio bruto respecto a su media de todos los tiempos. Entre ellas, Logista, Airbus, ArcelorMittal, Prosegur y su filial Cash, ACS e Indra –todas con recomendación de compra– ofrecían rebajas históricas superiores al 40%. De haber hecho una cartera con estos siete valores, la rentabilidad un año después sería de algo más de un 75%.

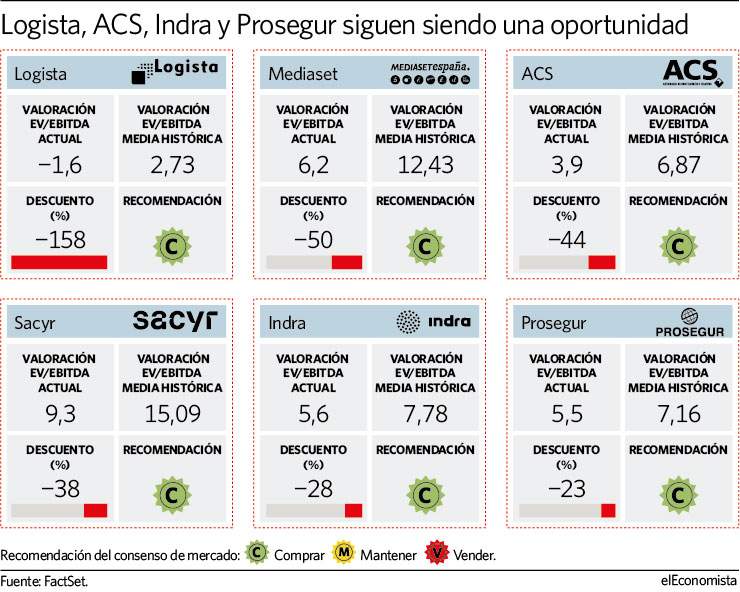

Ahora bien, tras volver a hacer el ejercicio un año después y empleando los mismos criterios, el número de compañías que ofrecen un descuento por valoración EV/ebitda respecto a su media de todos los tiempos se ha reducido a 20 valores (el 40%) y sólo hay dos en las que el descuento sigue superando el 40% frente a su media de todos los tiempos con sólido consejo. Es el caso de Logista y ACS, con rebajas del 158% y del 44%, respectivamente, y una ratio por debajo de las 7 veces.

En la compañía de distribución se sigue produciendo una anomalía, y es que tras rebotar un 26% desde los mínimos del año pasado, su caja sigue superando a la propia capitalización. Una fortaleza a precio regalado si se tiene en cuenta que el valor gusta a los analistas como no lo había hecho nunca en su trayectoria como cotizada y que sigue siendo una de las candidatas del banquillo para saltar al Ibex 35 en futuras revisiones.

Tras rebotar un 26% desde los mínimos de 2020 la caja de Logista sigue superando a la propia capitalización

"Logista se está viendo penalizada por la tendencia de los mercados hacia la inversión sostenible", señala César Sánchez-Grande, responsable de análisis institucional de Renta 4 Banco. "Su elevado peso a la industria del tabaco, junto al hecho de ser una empresa de transporte por carretera, la están excluyendo de parte del foco de inversores", añade el experto.

El segundo mayor descuento, un 50%, lo ofrece Mediaset, que recuperó en octubre el cartel de compra por primera vez desde 2011. La compañía sigue luchando por elevar sus márgenes brutos pero sorprendió a los inversores con sus resultados de 2020 tanto en ventas, ebitda y caja. Los analistas esperan que la mejora del mercado publicitario que se espera para 2021 empiece a reflejarse en las valoraciones, lo que hacen de ella una oportunidad cotizando a 6 veces su EV/ebitda.

ACS y Sacyr, con descuentos del 44% y 38%, respectivamente, se sitúan como una oportunidad en el contexto de reconstrucción en el que para de los fondos irán destinados a la inversión en infraestructuras. En el caso de ACS, además, la inminente venta de Cobra a Vinci, servirá de catalizador, "ya que vemos pocas opciones de que se revise el precio por debajo de nuestra valoración", apuntan desde Sabadell. Y en el caso de Sacyr, ofrece un potencial del 31% a doce meses.

El valor de la cartera de pedidos de Indra se situó al cierre de 2020 en cifras récord

Completan el grupo Indra y Prosegur. La primera, con una ratio de 6 veces, sigue siendo una rara avis dentro del sector tecnológico. El valor de su cartera de pedidos se situó al cierre de 2020 en la cifra récord de 5.229 millones de euros; un 16% más en comparación con los 4.511 millones de 2019.

En cuanto a la segunda, el coronavirus ha puesto en jaque el pago en efectivo pero la atractiva rentabilidad por dividendo, en el 4,6% sigue siendo una razón para entrar en un valor que cotiza con un descuento del 23% frente a su media de todos los tiempos.