Madrid

Las bolsas han cambiado el paso desde que el lunes 9 de noviembre Pfizer anunciara un 90% de efectividad en la vacuna que desarrolla contra el coronavirus. El dinero ha corrido desde ese momento a tomar posiciones en los sectores más castigados por la pandemia, moviéndose de las acciones de estar en casa, que salían ganadoras con las restricciones a la movilidad y las medidas de distanciamiento social tomadas en todo el mundo -las tecnológicas o el comercio online-, a las más beneficiadas por una reconstrucción que consigue ahora un primera ventana de visibilidad, como la industria de los viajes y el turismo o las constructoras.

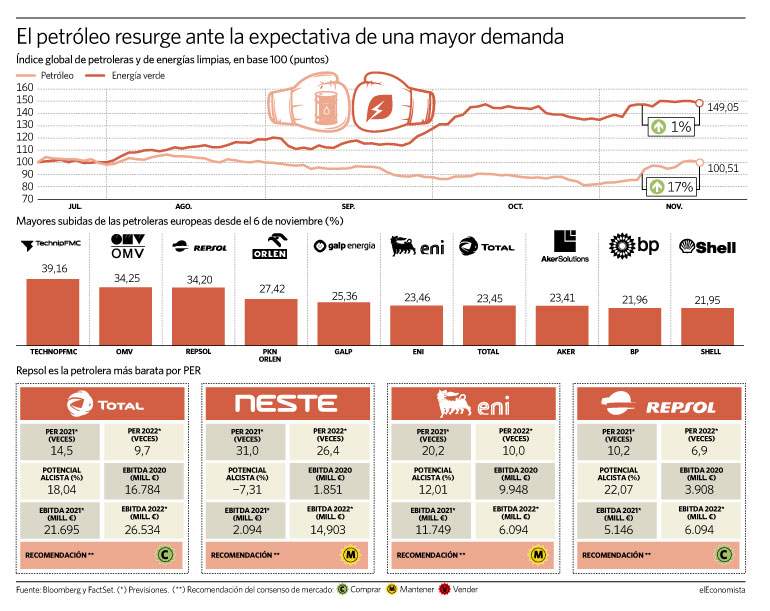

El trasvase también se ha dado de sectores defensivos clásicos, como el consumo de productos de primera necesidad, a otros más cíclicos, como los bancos, por la renovada confianza en la recuperación económica. Y tiene uno de sus paradigmas más claros en la reacción de las energías sucias respecto a las limpias. El índice mundial de las 120 principales petroleras -S&P Global Oil- repunta cerca de un 17% desde el 9 de noviembre, mientras que el selectivo comparable de energías limpias -S&P Global clean energy, en el que se incluyen 30 empresas de renovables como las españolas Solaria o Siemens Gamesa, la danesa Vestas o la estadounidense First Solar- se ha quedado prácticamente paralizado en este mismo periodo, apenas sube un 1%.

Justo antes del anuncio de Pfizer, el viernes 6 de noviembre, el índice global de producción de energía verde registró el mayor diferencial respecto al S&P Global Oil desde 2008. Una brecha que se ha estrechado repentinamente en estas últimas sesiones, pero que sigue mostrando cómo la pandemia ha acelerado tendencias como la sostenibilidad del crecimiento y la lucha contra el cambio climático, que exigen una energía y una movilidad más limpias, ya no en el largo plazo, sino en el corto.

El S&P Clean Energy escala un 82% desde que empezó el año, tras recuperar un 160% desde los mínimos registrados en marzo mientras que el índice de las petroleras pierde un 36% después de remontar un 53% desde el suelo de la crisis, cuando llegó a acumular una caída anual del 60%.

La verticalidad de la últimas subidas de este índice tiene que ver con que el anuncio de Pfizer no fue una isla en la incertidumbre de la pandemia. Este martes le siguieron noticias de Moderna en el mismo sentido y este mismo jueves la vacuna de Oxford es segura en adultos mayores y genera respuesta inmune.

Los motivos se acumulan para confiar en que se pueda establecer una calendario para la reconstrucción que deje en un mal recuerdo para la Historia el momento en que, en abril, en pleno Gran Confinamiento, los futuros que cotizan sobre el petróleo llegaron a cotizar en negativo. "El estado de ánimo solo puede mejorar a partir de los niveles de depresión que se alcanzaron", reconoce Norbert Rücker, analista de Julius Baer,

De todas formas, el precio del crudo en el mercado de materias primas no ha reflejado tanta euforia como las compañías de la industria -Repsol sube un 34% desde el comunicado de Pfizer-. Sube un 11% en este fase en la que "las noticias sobre las vacunas se están sintiendo como una inyección de hormonas de la felicidad", continúa el experto del banco suizo.

Cambio de ciclo

"El sentimiento tiende a oscilar en ciclos que duran unos meses, y bien podríamos estar en el punto de inflexión desde un estado de ánimo bajista hacia uno más neutral, o incluso eventualmente alcista", explica Norbert Rücker.

"No sabemos si las vacunas estarán disponibles para Semana Santa o para verano, pero se ve luz al final del túnel", inciden los analistas de A&G, quienes admiten que "los mercados han eliminado el riesgo de colas que implicaba una pandemia alargándose de forma indefinida".

Con esta visibilidad, la expectativa es una mayor demanda de petróleo, como la que ya se ve en Asia. Una recuperación que encontrará un freno menor del que se podría haber esperado de la victoria del demócrata Joe Biden frente a Donald Trump en las elecciones presidenciales de Estados Unidos. "Prometía un cambio drástico en materia medioambiental, pero la política y el pragmatismo limitarán la magnitud de la transformación", lamenta Diane Menville, responsable de ASG del Grupo Scope.

Ante este escenario, la francesa Total y Repsol se sitúan entre las principales petroleras europeas que reciben una mejor recomendación por parte del consenso de expertos que sigue su cotización. La compañía española es, además, la que se compra más barata en bolsa por PER (veces que el beneficio está recogido en el precio de la acción), con una ratio de 10,2 según las ganancias estimadas para 2021 y de 6,9 veces en función de la previsión para 2022.

Repsol presentará su nuevo plan estratégico 2021-2025 el 26 de noviembre y en él desvelará su nueva política de dividendos. Durante dos años consecutivos, 2018 y 2019, ha retribuido con 0,92 euros (entre el scrip y la amortización). Ahora se espera una rebaja cercana al 30%, hasta 0,67 euros, aunque hay previsiones que ven recortes mayores.