El capital extranjero continúa avanzando en las infraestructuras de España. Sus redes se extienden por autopistas, autovías, ferrocarriles, tranvías, metros, hospitales, aparcamientos, cárceles, comisarías... El último movimiento de calado, consumado este mes, ha sido el protagonizado por el fondo francés Mirova (Natixis), con la compra a Sacyr del 47,5% de Guadalcesa, la concesionaria de la autopista Málaga-Alto de las Pedrizas. Con ello, la constructora ha perdido el control sobre este activo, del que unos meses atrás ya traspasó al fondo británico Aberdeen otro 47,5%.

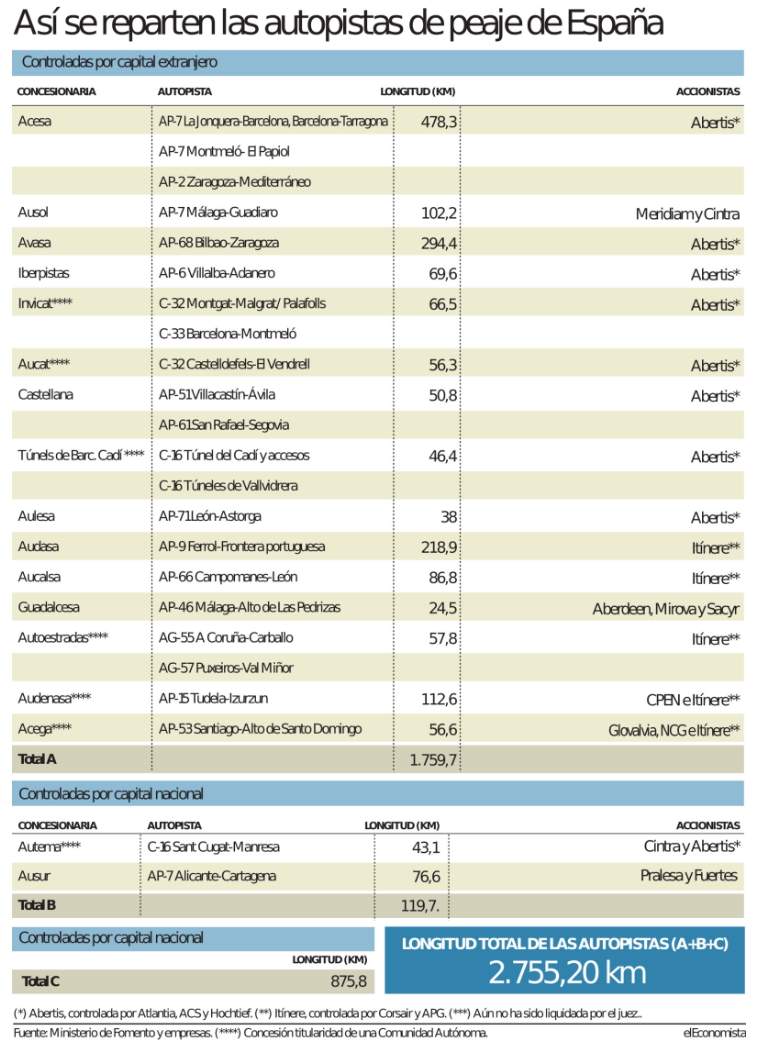

Tras estas operaciones, ya sólo resisten dos autopistas de peaje en España, una estatal y otra autonómica, en manos privadas que están controladas por capital español. Se trata de Ausur, operadora de la AP-7 Alicante-Cartagena propiedad de Pralesa y Grupo Fuertes, y Autema, gestora de la C-16 Sant Cugat-Manresa, participada por Cintra (Ferrovial), con el 76%, y Abertis.

La escalada de los fondos de inversión y de pensiones y de grupos industriales extranjeros en las autopistas y autovías españolas se ha multiplicado en los últimos años. Así, de las 11 concesiones de vías de peaje del Estado cedidas al sector privado, 10 ya están gestionadas por firmas foráneas o por empresas que, aun radicadas en España, están bajo el control de capital extranjero. En el caso de las autopistas de pago cuya titularidad es de comunidades autónomas, el dominio es total: siete de siete.

El capital extranjero ya controla el 95,7% de la red de autopistas de pago cuya gestión está cedida a empresas privadas

Estos datos implican que el capital extranjero ya controla el 95,7% de la red de autopistas de pago cuya gestión está cedida a empresas privadas. Son, en concreto, 1.759,7 kilómetros de 1.879,4 kilómetros. Si se incluyen las vías de peaje que operan el Estado y organismos locales el porcentaje se limita al 64% de los 2.755,2 kilómetros totales.

El dominio de los inversores foráneos, que encuentran en las infraestructuras activos con rentabilidades atractivas, bastante estables -pandemia al margen- y a largo plazo, deriva de tres circunstancias. En primer lugar, las constructoras españolas que ejecutaron las carreteras y los bancos que las financiaron, y que en ambos casos formaron parte del capital de las concesionarias, han desinvertido masivamente ante la madurez de los activos.

Las cinco mayores compañías especializadas exclusivamente en la gestión de infraestructuras han sido adquiridas por firmas extranjeras

El segundo motivo es que las cinco mayores compañías especializadas exclusivamente en la gestión de infraestructuras han sido adquiridas por firmas extranjeras en los últimos años. Son Abertis, cuyo accionista de control es la italiana Atlantia; Globalvia, propiedad de los fondos de pensiones PGGM (Holanda), OP Trust (Canadá) y USS (Reino Unido); Itínere, con APG, otros fondos internacionales y Globalvia como inversores; Roadis (antigua Isolux Infrastructure), cuyo dueño es el canadiense PSP; y Aleatica (antigua OHL Concesiones), participada al 100% por el fondo australiano IFM.

Una tercera causa es el rescate de las autopistas de peaje que quebraron y que hace dos años asumió el Estado. Son las cuatro radiales en Madrid, la AP-36, Ocaña-La Roda, la Circunvalación de Alicante, la AP-41 Madrid-Toledo, la AP-7 Cartagena-Vera y la M-12 Madrid-Barajas. Son, por tanto, nueve vías de pago que gestiona Seittsa, dependiente del Ministerio de Transportes, Movilidad y Agenda Urbana.

Además de éstas, hay otras tres concesiones de infraestructuras viarias de titularidad autonómica que controlan las Administraciones locales: Bidegi (tramos de A-1 y A-8), por la Diputación Foral de Guipúzcoa; Interbiak (tramo de A-8 y Túneles de Artxanda), Diputación Foral de Vizcaya; y Túnel de Sóller, Generalitat de Baleares.

Sin nuevas oportunidades

A todo ello se suma el hecho de que desde hace más de 10 años las Administraciones no han promovido ninguna nueva autopista de peaje y no han dado así oportunidades de crecimiento a los desarrolladores españoles. Además, el Gobierno decidió en 2018 cancelar la relicitación de las autopistas que el Estado había asumido tras su quiebra.

A pesar del Covid-19, el mercado de infraestructuras en España mantiene su atractivo para el capital extranjero. Recientemente, firmas como Ferrovial y Acciona han puesto el cartel de venta a varios activos. Lo hacen después de un 2019 prolífico en transacciones de infraestructuras. La operación más destacada fue la venta del 85% de Ausol, concesionaria de las dos autopistas de pago entre Málaga, Estepona y Guadiaro. El fondo galo Meridiam pagó 546,6 millones a Ferrovial (el 65%) y Unicaja (el 20%). La multinacional que dirige Rafael del Pino conserva el 15% y la gestión.

También en el otoño pasado Sacyr acordó el traspaso del 47,5% de la autopista entre Málaga y el Alto de las Pedrizas a Aberdeen por 220 millones -deuda incluida-. Y este año ha hecho lo propio con otro 47,5% a Mirova por una cantidad similar. La compañía que preside Manuel Manrique mantiene el 5% y la gestión. Sacyr también consumó la venta de sus 15,5% en Itínere a un vehículo controlado por el fondo holandés APG y Globalvia ha ido aumentando su posición con compras minoritarias.

Interés por autovías

Además, en el ámbito de las autovías, ACS acordó el traspaso del 74% de sus participaciones en seis autovías de peaje en sombra; Acciona y otras firmas vendieron una autovía en el País Vasco a 3i; y Globalvia ha cerrado este año la venta de acciones en dos concesiones en Madrid a un fondo de la nipona Marubeni.