La crisis del coronavirus ha llevado a gobiernos y bancos centrales a dar varios pasos más en sus políticas para amortiguar el duro golpe que está sufriendo la economía. Aunque las políticas que están adoptando las instituciones no tienen precedentes en muchos casos, los bancos centrales de EEUU y Reino Unido no han querido ir más allá con los tipos de interés de lo que fueron durante la Gran Recesión de 2008-2009. La Fed y el Banco de Inglaterra, por ahora, se niegan a cruzar la frontera y llevar los tipos de interés oficiales a terreno negativo. Aunque quizá sea inevitable y terminen dando el paso final, parece que los países que han decidido adentrarse en el mundo de los tipos negativos son incapaces de volver a la normalidad monetaria. Sin embargo, bancos centrales como el BCE defienden que esta política ha sido clave para evitar la deflación y estimular el crecimiento económico. El debate está servido.

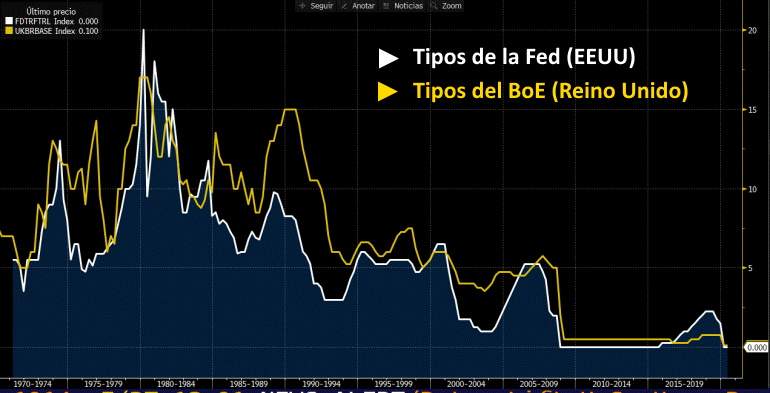

Justo cuando gran parte de la banca central había comenzado a poner sobre la mesa de forma seria los peligros que generan unos tipos de interés negativos prolongados (burbujas, exceso de riesgo, salidas de capital...), la crisis del coronavirus ha aplacado cualquier opción de que regiones como Japón o la zona euro puedan dejar atrás esta política. Ahora la discusión se centra en Reino Unido y EEUU, dos economías cuyos bancos centrales nunca han colocado sus tipos de interés oficiales en territorio negativo, pese a que alguna parte (la más corta) de la curva de rendimientos haya caído por debajo de cero recientemente.

Por ahora, la Fed ha rechazado con rotundidad los tipos de interés negativos (pese a que el mercado dice lo contrario), argumentando que tienen herramientas más efectivas a mano. Mientras tanto, algunos miembros del Banco de Inglaterra han cambiado su postura y ahora podrían apoyar esta política. El Banco de Canadá también ha descartado nuevos recortes de tipos de interés, pero su investigación apunta a un límite inferior teórico de -0,5%, nivel en el que mantiene su facilidad de depósito el Banco Central Europeo. La Reserva de Australia también ha rechazado firmemente los tipos negativos, pero el Banco Central de Nueva Zelanda (uno de los más prestigiosos del mundo) no ha cerrado la puerta a esta opción.

La cara amable de los tipos negativos

Los tipos negativos reducen la propensión a ahorrar (puesto que los depósitos no ofrecen rentabilidad alguna), algo que suena mal pero que en estos momentos sería positivo para fomentar el consumo y la inversión: el argumento es que las tipos negativos obligarán a los ahorradores a gastar o a 'poner su dinero a trabajar'. Existe alguna evidencia empírica del BCE de que las empresas que cuentan con elevados niveles de liquidez aumentan su inversión y disminuyen sus niveles de liquidez para evitar los costes asociados con tipos negativos. "Sin embargo, para que esto realmente funcione, se debería establecer una penalización por mantener grandes cantidades de liquidez, lo que requeriría la eliminación gradual de los billetes de denominación más alta", explican los expertos de TD Securities.

Además, también son un incentivo para que los bancos aumenten la oferta de crédito con el fin de evitar el tipo negativo que se aplica al exceso de reservas en el banco central (exceso de liquidez). Los bancos que conceden más crédito y aumentan su balance se ven obligados a incrementar sus reservas obligatorias que no están penalizadas, a la par que reducen el exceso de reservas (las que no son obligatorias) o liquidez. Esto puede ayudar a estimular el crédito y, a la postre, la demanda interna.

Unos tipos más bajos pueden ayudar a depreciar la divisa, lo que podría ser positivo para las exportaciones. Una divisa relativamente más barata hace que los bienes y servicios producidos en dicha región sean más atractivos, tanto para el exterior como para los consumidores nacionales, que ven como los bienes y servicios importados suben de precio porque ahora cuesta más adquirirlos por la debilidad de la divisas nacional.

"Los tipos de interés negativos han apoyado la actividad económica y, en última instancia, han contribuido a la estabilidad de precios", asegura el BCE en un documento publicado por los economistas Miguel Boucinha y Lorenzo Burlon

La entidad monetaria considera que "la política de tipos de interés negativos ha generado un incremento de los volúmenes de crédito y una mejora de la solvencia de los prestatarios, lo que ha atenuado el impacto de la reducción de los márgenes de intermediación" en la rentabilidad de los bancos.

"El efecto principal y más tangible de la política de tipos de interés negativos sobre la estabilidad financiera ha sido que la ha reforzado a través de una mejora de la sostenibilidad de la deuda viva", afirman los autores del artículo, Miguel Boucinha y Lorenzo Burlon. Los tipos negativos permiten que grandes cantidades de deuda sean más sostenibles.

Por otro lado, según los expertos de TD Securities los programas de compra de bonos no necesitan ser tan grandes si hay apoyo de los tipos negativos. "En la medida en que la QE y las tipos son herramientas competitivas para estimular la economía, los tipos negativos pueden reducir la presión sobre los bancos centrales para que realicen un QE muy agresivo... Algunos han argumentado que el QE ha profundizado la desigualdad de ingresos o la brecha de riqueza puesto que estos programas estimulan los precios de los activos financieros".

La cara más 'fea'

En un momento de crisis extrema como el actual, los peligros de los tipos negativos caen a un segundo plano pues parece poco probable que durante una recesión profunda se genere una burbuja inmobiliaria o que los agentes tomen un riesgo excesivo en el mercado. Todo lo anterior puede ocurrir durante un periodo expansivo de la economía bajo una política de tipos negativos, que es lo que ha tenido la zona euro prácticamente desde 2014, lo que puede agudizar la llegada de una recesión posterior o incluso llegar a generarla (el estallido de una burbuja inmobiliaria). Los peligros reales de los tipos negativos, según coinciden los expertos, aparecen cuando esta política se prolonga demasiado.

Dentro de estas debilidades que se generan, precisamente, destaca que los bajos costes de financiación podrían conducir a un mayor apalancamiento entre las empresas con más riesgo. La curva de tipos es más baja (menores tipos en todos los vencimientos) y existen menor diferencia entre diferentes vencimientos, lo que reduce significativamente los costes de financiación para las empresas, facilitando niveles más altos de apalancamiento. En particular, el peso de las emisiones high yield y de baja calificación crediticia, muchas de ellas de empresas altamente apalancadas, han aumentado en los últimos años. Esto puede ser positivo durante un periodo de crisis, pero durante una expansión económica puede generar muchos riesgos.

Todo lo anterior se encuentra relacionado con la supervivencia de las empresas zombi, firmas que no generan el beneficio suficiente para afrontar los gastos financieros, pero que aprovechan el entorno de bajos tipos y de búsqueda desesperada de rentabilidad para mantenerse con vida y prolongar su agonía. Estas firmas suelen ser poco productivas y suponen un lastre para el crecimiento económico, a la par que acaparan los recursos que podrían 'alimentar' a nuevas empresas o a otras más productivas.

Desde TD Securities añaden el impacto sobre la intermediación bancaria. "Un problema clave con los tipos negativos es el riesgo de interrumpir el proceso de intermediación bancaria al reducir la rentabilidad. Esto reduciría la disponibilidad de crédito en la economía y se teme que sea un riesgo porque los bancos tienen un suelo rígido para sus costes de financiación a través de depósitos, particularmente depósitos minoristas (ese suelo está en el 0%)", explican.

En línea con lo anterior, algunos autores consideran que el principal problema de los tipos de interés negativos no es el nivel en el que están sino el periodo de tiempo que permanecen por debajo del 0%. Así, si este periodo de tiempo es suficientemente largo los tipos de interés negativos acabarán generando efectos contractivos en el nuevo crédito al sector privado y, por tanto, a la economía en su conjunto. Esto es lo que se conoce como reversal rate.

Los tipos de interés oficiales negativos han formado parte de la estrategia del BCE desde mediados de 2014 para evitar las presiones desinflacionistas sin precedentes que surgieron tras el estallido de las crisis financiera mundial y de deuda soberana. Las compras de activos han sido fundamentales para evitar este descenso prolongado de la inflación.

Con todos estos datos sobre la mesa, los economistas de TD Securities creen que la Fed, BoE, Banco de Canadá, de Australia y Nueva Zelanda no se adentrarán todavía en los tipos negativos. "Esperamos otras acciones políticas. Por ejemplo, creemos que la Fed fortalecerá su comunicación y su forward guidance y el control de la curva de rendimientos, a la vez que continúa con el QE hasta 2021".