Desde mediados de diciembre, las bolsas viven intranquilas, pendientes de la velocidad a la que suben los rendimientos de las referencias del mercado de deuda, sobre todo después de que la Reserva Federal (Fed) de Estados Unidos confirmara la retirada de estímulos monetarios y el arranque del ciclo de incremento de los tipos de interés oficiales en 2022 al estar la recuperación en marcha y, especialmente, para controlar la fuerte escalada de la inflación en los últimos meses.

La incomodidad generalizada se reflejó este martes con una caída del S&P 500 del 1,7%, que ya corrige un 4% desde su último máximo histórico, y con un retroceso del 1% del EuroStoxx 50, que pierde un 2,5% desde los altos del 5 de enero, después de acumular ganancias del 46% desde noviembre de 2020.

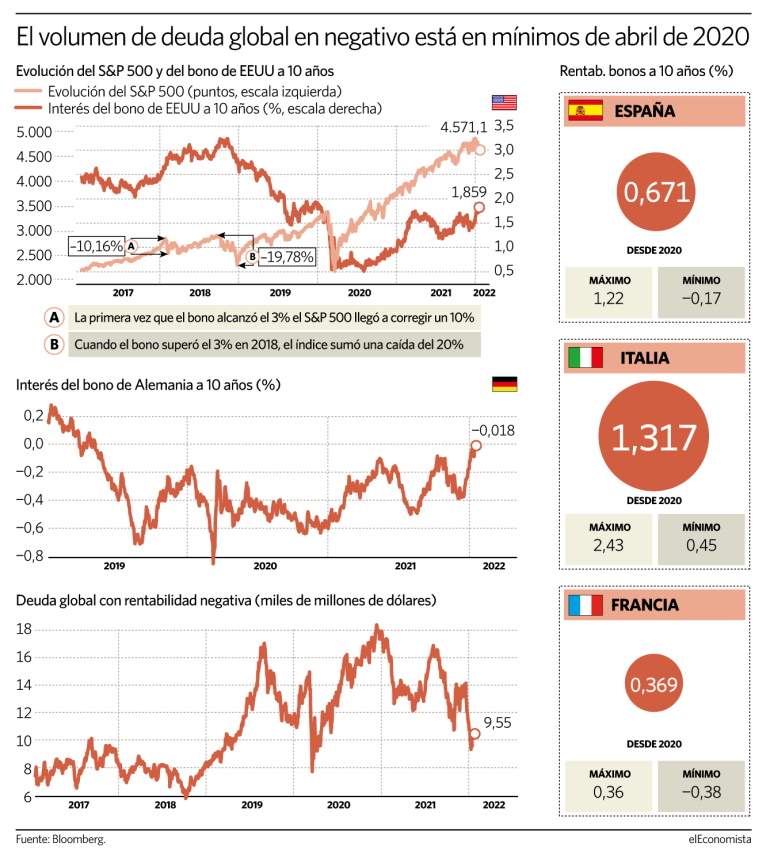

Apenas un susto, o mucho más. El bono de Estados Unidos de referencia, de vencimiento a 10 años y conocido como T-Note, ascendió por encima del 1,8% por primera vez desde antes de la pandemia de coronavirus, y la amenaza de que funcione como una aspiradora y atraiga el dinero de las bolsas, y sobre todo de las compañías y activos de un perfil de crecimiento y de mayor riesgo, como la tecnología, es sinónimo, cuando menos, de tensión creciente.

El movimiento del T-Note sencillamente está adelantando la primera subida de los tipos de interés oficiales por parte de la Fed, que podría ocurrir incluso en marzo, para responder al pico de inflación, agravado por el repunte de las materias primas, y más concretamente del petróleo en los últimos días, y a los cuellos de botella en el comercio mundial ante el impacto de la variante ómicron del Covid en las cadenas de suministro, dañadas desde hace meses por la explosión de demanda y los problemas de reactivación de la oferta global.

Amenaza por encima del 2%

Preguntado por esta correlación entre la deuda y las bolsas, Francisco Saiz, CFO de Imantia Capital, apunta que "según el consenso y de acuerdo con él", el origen de una corrección de las acciones "podría ser en el 2% o en el 2,25%" del bono de Estados Unidos. "Si se rompe claramente ese nivel y es liderado por el tipo real creemos que puede empezar a friccionar con activos de riesgo", continúa el experto, quien aclara que, "eso sí, los bancos centrales son muy pro mercado".

La última vez que la subida del rendimiento de la deuda generó pánico en las bolsas fue en 2018, por dos veces: en la primera ocasión que el T-Note se acercó al 3% provocó una corrección del 10% del S&P 500 y, algunos meses después, cuando superó esa barrera llegó a arrastrar a Wall Street cerca de un 20%.

Este incremento del rendimiento del bono de Estados Unidos a 10 años, considerado activo de renta fija de referencia y el más seguro del mundo, tiene su réplica en el resto de mercado: el interés de la deuda homóloga de Suiza volvió a terreno positivo el pasado 7 de enero por primera vez desde 2018, mientras que el Bund de Alemania lo ha hecho este miércoles tras situarse en el 0,016%, que no sobrepasa desde la primavera de 2019, pese a que el Banco Central Europeo (BCE) mantiene el programa de compra de bonos de emergencia hasta marzo de este año y se ha dejado margen para incrementar la intervención en el mercado si un endurecimiento de las condiciones de financiación amenaza con ahogar la recuperación económica.

"El BCE está luchando para que el tipo de interés del bono alemán a 10 años no entre en terreno positivo", asegura Víctor Alvargonzález, estratega de inversión y socio fundador de Nextep Finance, quien considera que la institución "sabe que si lo hiciera desencadenaría todavía más ventas".

Menos deuda en negativo

En las otras referencias importantes de la eurozona, la subida de los rendimientos ha llevado al bono de España al 0,67%, todavía lejos del techo de la pandemia, el 1,22% de marzo de 2020, a la deuda de Italia al 1,3% y al bono de Francia al 0,36%, en su caso en máximos de los dos últimos años.

Este incremento generalizado de las rentabilidades de los bonos ha provocado que el volumen de deuda con rendimiento negativo en el mercado secundario global haya caído a mínimos no vistos desde abril de 2020, hasta los todavía sorprendentes 9,5 billones de dólares.

"Las distorsiones generadas con la reapertura de las economías (cuellos de botella en suministros y tensión en los mercados laborales) se están prolongando más de lo esperado, reflejándose en tasas de inflación elevadas que probablemente continuarán altas por lo menos durante la primera mitad del 2022", observa el equipo de analistas de Norbolsa, que manifiesta que "nuestras dudas sobre la temporalidad de esta inflación son cada vez mayores, principalmente por la tensión de los mercados laborales, en especial en el mercado americano".

La firma de inversión vasca admite que "la Fed se ha unido recientemente a estos miedos, pero consideramos que la consigna sin prisas por parte de los bancos centrales siguen siendo la base.